2.2. Аналіз портфеля активів інститутів спільного інвестування

Оскільки ринок спільного інвестування в Україні є відносно новою і досить ризиковою сферою фінансової діяльності, то потрібно проаналізувати динаміку вартості активів (рис. 2.7), яка дозволить зробити нам висновок, про функціонування ринку спільного інвестування протягом останніх років.

Рис. 2.7. Динаміка вартості активів інститутів спільного інвестування.

Як видно з рис. 2.7, загальна вартість активів інститутів спільного інвестування у 2008 році зросла на 55,1% і склала 63 265,05 млн. грн. Зазначимо, що найбільше зростання, близько 14,09%, припало на 2-й квартал, що, імовірно, є реакцією інвесторів на позитивні новини щодо прибутковості українського ринку цінних паперів та ІСІ в останньому кварталі 2007 року та першому кварталі 2008 року.

Загальна вартість активів ІСІ у 2009 році зросла на 30,1% і склала 82540,93 млн. грн. Зазначимо, що найбільше зростання, близько 40%, припало на 4-й квартал, що, зумовлено реакцією інвесторів на позитивні зміни у функціонуванні фондового ринку у 1-3 кварталах. Також приріст вартості активів зумовлений підвищенням припливом коштів від населення України.

Що ж стосується 2010 року, то в цьому році загальна вартість активів зросла на 12,3% і склала 105866,59 млн. грн. Цьому сприяв як ріст фондового ринку, так і збільшення числа фондів, які досягли нормативів, а також додаткові “вливання” інвестицій з боку вкладників.

В результаті такого стрімкого зростання частка вартості активів ІСІ у ВВП збільшилася з 6,7% до 9,8%, у той час як частка коштів, залучених до банківської системи, у ВВП зменшилась з 85,1% до 74,1%(табл. 2.1). При цьому відношення активів ІСІ до коштів, залучених банками за 2008 рік, зросло з 7,8% до 13,2%, що пов’язано з великим відтоком депозитних коштів з банків наприкінці 2008 року.

Таблиця 2.1

Динаміка обсягів активів ІСІ та коштів, залучених у банківську систему, у співвідношенні до ВВП за 2008 – 2010 роки

|

Показник |

2008 рік |

2009 рік |

2010 рік |

|||

|

обсяг, млн. грн. |

частка у ВВП, % |

обсяг, млн. грн. |

частка у ВВП, % |

обсяг, млн. грн. |

частка у ВВП, % |

|

|

Кошти залучені банками |

806823 |

85,1 |

765127 |

83,8 |

804363 |

74,1 |

|

Активи ІСІ |

63265 |

6,7 |

82541 |

9,0 |

105867 |

9,8 |

Сукупна вартість активів ІСІ у 2009 році підвищилася на 30,5% (19,28 млрд. грн.) і на кінець року склала 82,54 млрд. грн. Зростання відбулося, головним чином, за рахунок впливу висхідного тренду фондового ринку, який у другому півріччі призвів до зростання активів усіх типів фондів.

Завдяки такій динаміці, яка була хоч і повільнішою, ніж у попередні роки, однак значно випередила темпи росту економіки України у 2009 році, співвідношення активів ринку інститутів спільного інвестування та ВВП 2010 року помітно покращилося (із 9,0% до 9,8%). Крім того, ринок ІСІ, з точки зору збільшення вартості активів та їх частки у ВВП країни, був успішнішим і у порівнянні із банківським сектором – сукупний обсяг депозитів у банках зменшився ще більшою мірою, ніж ВВП. Проте, частка фінансових ресурсів населення та підприємств, залучених до банківської системи України, ще майже у 4 рази перевищує значення активів ринку ІСІ.

Серед невенчурних фондів зростання вартості активів у 2008 року продемонстрували закриті ІСІ, загальна вартість активів яких зросла на 14,98% і на кінець року склала 3 785,99 млн. грн. (табл. 2.2). На другому місці – відкриті фонди, річний приріст активів яких склав 3,7%. На кінець року вартість їхніх активів склала 593,31 млн. грн. Найбільше потерпіли від фінансової кризи інтервальні фонди, річне падіння яких склало 37,20%, а вартість активів зменшилася до 185,05 млн. грн.

Таблиця 2.2

Динаміка вартості активів ІСІ у розрізі типів фондів за 2008-2010 роки

млн. грн.

|

Фонди |

2008 рік

|

2009 рік

|

2010 рік

|

темп приросту,% |

|

|

2009/2008 |

2010/2009 |

||||

|

Відкриті |

593,31 |

240,72 |

286,07 |

-59,4 |

18,8 |

|

Інтервальні |

185,05 |

254,74 |

252,53 |

37,7 |

-0,1 |

|

Закриті (невенчурні) |

3785,99 |

6048,18 |

8351,82 |

59,8 |

38,1 |

|

Усі (невенчурні) |

58694,30 |

6543,65 |

8890,41 |

-88,9 |

35,9 |

|

Венчурні |

63265,05 |

76028,93 |

96976,17 |

20,2 |

27,6 |

|

Усі (з венчурними) |

67829,4 |

82572,58 |

105 866,59 |

-32,3 |

28,2 |

Як видно з даних табл. 2.2 , у 2009 році, на відміну від 2008 року, найбільшими темпами зросли активи закритих невенчурних фондів, що зумовлено як збільшенням кількості ІСІ відповідного типу, так і підвищенням вартості інвестиційних портфелів. Активи сектора на кінець року досягли 6,02 млрд. грн., що на 2,23 млрд. грн. більше, ніж на початку року.

В абсолютному вимірі, як і раніше, найбільший приріст продемонстрували венчурні фонди (17,33 млрд. грн.).

Водночас, відкриті фонди, внаслідок масштабного відтоку коштів інвесторів, що тривав із початку 2009 року до 3-го кварталу, продемонстрували зменшення (-0,35 млрд. грн.).

Природно, що через різні темпи зростання вартості активів різних типів фондів змінилося їхнє співвідношення у загальних активах ринку ІСІ. Проте, традиційно, зі значним “відривом” лідирують венчурні фонди, частка яких у 2009 році несуттєво скоротилася.

У 2010 році спостерігався жвавий ріст фондового ринку це пов’язано з досить не поганою динамікою вартості активів інвестиційних фондів, збільшивши їхній відносний приріст. В абсолютному вимірі активи зросли та станом на 31 грудня 2010 року досягли 105866,59 млн. грн.

При цьому невенчурні ІСІ показали не значний приріст, однак вартим уваги є те, що він був забезпечений , перш за все, відкритими фондами і становить 18,8%.

Сукупна вартість активів ІСІ відкритого, інтервального та закритого типу станом на 31грудня 2010 року склала 8890,41 млн. грн. і зросла в порівнянні з 2009 роком на 2346,76 млн., або на 35,9%.

Відкриті фонди в умовах активізації фондового ринку та різкого росту індексів показали позитивну динаміку, їх активи збільшились на 45,35 млн. грн. Це значною мірою зумовлено масивним чистим притоком коштів у листопаді, який становив 43,55 млн. грн., забезпеченим практично одним фондом.

Активи інтервальних фондів у 4-му кварталі також показали позитивну динаміку (збільшились на 6,2%, або на 14,03 млн. грн.), проте навіть такі результати не перекрили втрати попереднього кварталу (падіння на 11,4%, або на 30,7 млн. грн.). У той же час, завдяки цим змінам загальна картина за 2010 рік для сегмента інтервальних ІСІ дещо покращилася – вартість їхніх активів з початку року зменшилася на 2,22 млн. грн. (-0,9%) до 252,53 млн. грн. станом на 31 грудня 2010 року.

Закриті невенчурні фонди зазнали незначних втрат (-0,1%, -4,56 млн. грн.) після активного розширення у 3-му кварталі (28,4%). Накопичений приріст активів з початку 2010 року склав 38,1%, або 2303,64 млн. грн., а загальна вартість активів сегмента станом на 31 грудня 2010 року – 8351,82 млн. грн.

Отже, проаналізувавши дані за 2010 рік видно, що в цьому році вартість активів більшості інститутів спільного інвестування зазнала досить значних змін, а саме як видно з табл. 2.2 за видами фондів вартість активів на протязі трьох років стабільно зростала, це зумовлено як ростом фондового ринку, так і збільшенням числа фондів, які досягли нормативів, а також додаткових вливань інвестицій з боку вкладників.

Жвавий ріст українського фондового ринку у 2010 році після помірного у 2009 році підтримав висхідну динаміку вартості активів інвестиційних фондів, збільшивши у півтора рази їхній відносний квартальний приріст, що склав 6,2%. В абсолютному вимірі активи зросли на 6140,07 млн. грн. та станом на 31 грудня 2010 року досягли 105866,59 млн. грн.

У 2008 році найбільш ліквідними були активи інтервальних ІСІ, які на 32,1% складалися з грошових коштів та банківських депозитів, а також на 3,3% з ОВДП та на 7,1% з облігацій місцевих позик. Дещо меншою є ліквідність відкритих ІСІ, грошові кошти яких складають 12,6%, ОВДП – 2,7%, а облігації місцевих позик – 3,8%. Основними активами обох типів фондів у 2008 році були акції та облігації українських підприємств, частка яких для інтервальних фондів становила 28,3% (акції) і 19,6% (облігації), а у відкритих ІСІ 9,8% та 35,3% відповідно.

Співвідношення вкладень фондів за видами інструментів у 2009 році суттєво змінилося. В умовах підйому фондового ринку та очікування близького відновлення економічного зростання, посилювалася тенденція до нарощення частки акцій в активах різних типів ІСІ, що було пов’язано, як з підвищенням їх біржових курсів, так і з додатковими вкладеннями у ці потенційно найбільш дохідні цінні папери на зростаючому ринку. У цей період найбільш ліквідними були активи відкритих ІСІ, які на 29,4% складалися з грошових коштів та банківських депозитів, а також на 3,4% з ОВДП та на 6,6% з облігацій місцевих позик. Дещо нижчою була ліквідність інтервальних ІСІ, грошові кошти яких складають 26,0%, ОВДП – 1,0%, а облігації місцевих позик – 5,7%.

Основними активами обох типів фондів залишалися акції та облігації українських підприємств, частка яких склала, відповідно, 37,9% і 20,1% у відкритих ІСІ та 46,5% і 17,1% в інтервальних ІСІ.

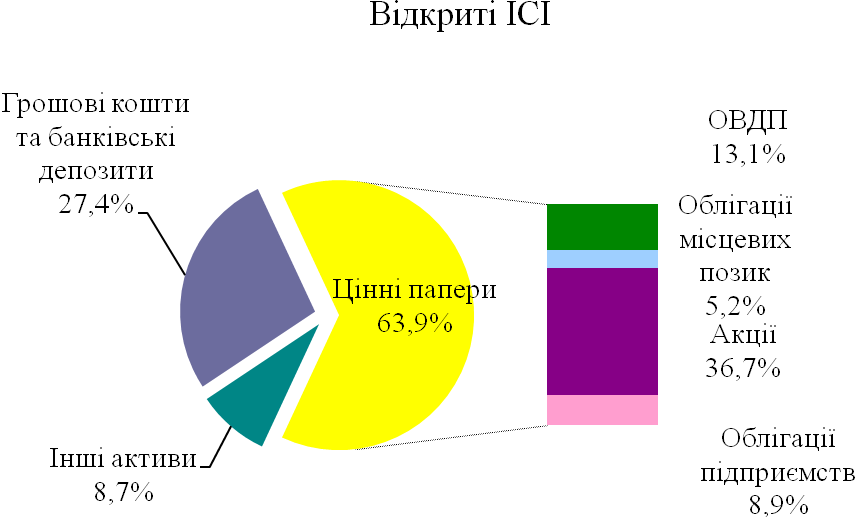

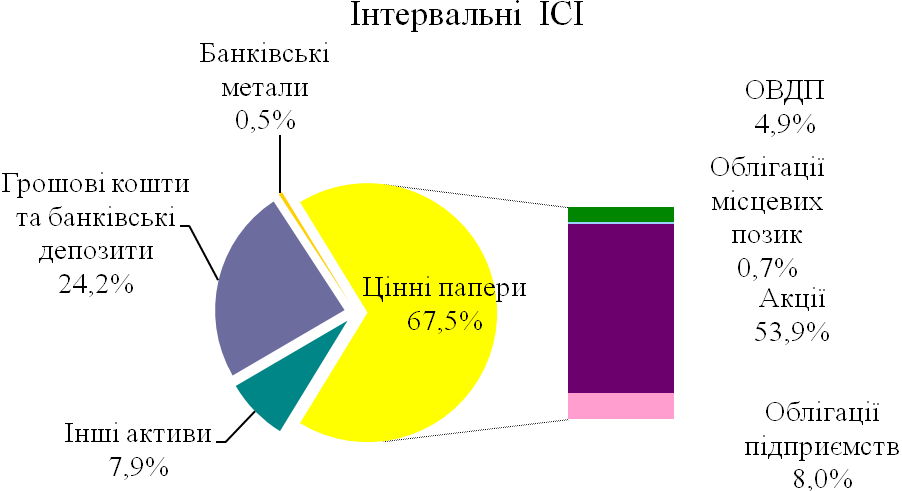

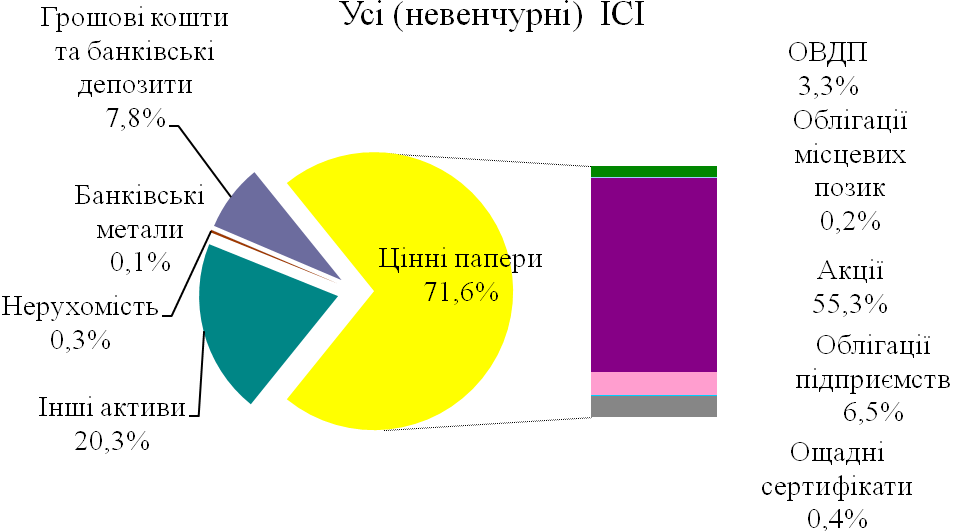

Розглянемо динаміку структури активів інвестиційних фондів за видами інструментів за результатами 2010 року (рис.2.8).

Рис. 2.8. Структура активів невенчурних ІСІ за типами фондів станом на 31 грудня 2010 року

У 2010 році частка цінних паперів у агрегованому портфелі невенчурних ІСІ значно зросла – з 60,2% до 71,7%. Зокрема, вкладення в акції збільшилися з 45,1% до 55,3%, в ОВДП – з 2,4% до 3,3%.

Таким чином, акції залишалися основним інструментом для інвестицій усіх типів невенчурних ІСІ, причому їхня частка за 2010 рік зросла. За станом на 31 грудня 2010 року акції охоплювали понад 50% активів, окрім відкритих фондів (36,7%).

Основне розширення часток зазначених вище інструментів відбулося за рахунок звуження частки інших активів з 31,8% до 20,3%, причому воно було пов’язане зі зменшенням сукупної вартості цієї групи активів. Серед цінних паперів у зведеному портфелі невенчурних фондів зменшення зазнала лише частка облігацій підприємств (з 8,5% до 6,5%).

Щодо інших видів активів ситуація загалом майже не змінилася.

Після поміркованого росту фондового ринку у 2009 році, який сприяв нарощенню частки акцій в активах відкритих ІСІ, злет індексів акцій у 2010 році не забезпечив збереження цієї тенденції. Причому зменшилося не лише співвідношення сукупної вартості акцій із вартістю активів відкритих фондів, а й абсолютний її показник, хоч і несуттєво (-0,83 млн. грн. сукупно). Це, ймовірно, пов’язано як із суттєвими відмінностями структури портфелів фондів від індексних кошиків провідних українських бірж, так і з фіксацією прибутку за частиною цінних паперів.

Основні зміни у структурі інвестиційного портфеля відкритих ІСІ у 2010 році у порівнянні з попереднім роком полягали у зростанні ваги таких видів вкладень:

-

грошових коштів та банківських депозитів – із 21,6% до 27,4%;

-

облігацій внутрішніх державних позик – із 8,4% до 13,1%;

-

облігацій місцевих позик – із 4,8% до 5,2%.

Зменшення часток:

-

акцій – із 43,5% до 36,7%;

-

облігацій підприємств – із 11,0% до 8,9%;

-

інших активів – із 10,6% до 8,7%.

Загалом динаміка структури активів відкритих фондів у 2010 році дещо розходилася зі змінами в інших типах фондів, зокрема в частині акцій та грошових коштів на рахунках у банках.

Найпомітніші зміни у співвідношенні складових портфеля активів інтервальних ІСІ – це зростання частки облігацій внутрішніх державних позик – із 1,8% до 4,9%, акцій – із 51,3% до 53,9%. Зменшення частки грошових коштів та банківських депозитів – із 27,8% до 24,2%, інших активів – із 9,5% до 7,9%, облігацій місцевих позик – із 1,0% до 0,7%.

Таким чином, у 2010 році інтервальні фонди, напротивагу відкритим, зменшили ліквідність своїх активів при збільшенні вкладень у цінні папери.

Зміни у структурі інвестицій агрегованого портфеля закритих ІСІ у 2010 році засвідчили тенденцію, збільшення частки вкладень в акції за рахунок корпоративних прав (інших активів) та корпоративних боргових цінних паперів.

Ключові зміни структури зведених активів закритих фондів у 2010 році полягали у зростанні акцій – із 45,0% до 56,0%, інших цінних паперів – із 3,8% до 6,3%, облігацій внутрішніх державних позик – із 2,3% до 2,9%.

У той же час зменшилися частки інших активів (здебільшого, корпоративних прав в інших, ніж цінні папери, формах) – із 33,0% до 21,1%, облігації підприємств – із 8,4% до 6,3%.

Порівнявши динаміку структури активів невенчурних ІСІ за 2010 рік з попереднім періодом, бачимо, що позиції інтервальних та закритих невенчурних ІСІ у цінних паперах, зокрема, в акціях, значно зміцнилися, а відкритих, навпаки, ослабли. Проте останнє, головним чином, пов’язано з розширенням одного відкритого фонду, який залучив значні додаткові внески, однак до кінця року не вклав їх у цінні папери.

Станом на 31 грудня 2010 року, найбільшою складовою зведеного портфеля венчурних ІСІ та єдиною, що помітно збільшилася у 2010 році, були інші активи (59,6%), що охоплюють корпоративні права не у формі цінних паперів, позики підприємствам, у яких венчурні ІСІ мають частку в капіталі, а також дебіторську заборгованість.

Другою за обсягом групою в агрегованих активах вечурних фондів були цінні папери (35,3%), у тому числі векселі, заставні опціони (15,8%).

Частка акцій та корпоративних облігацій у 2010 році також залишилася вагомою складовою агрегованого портфеля цих ІСІ (рис. 2.9.).

Рис. 2.9. Структура активів венчурних ІСІ станом на 31 грудня 2010 року

На тлі активного зростання частки інших активів та поміркованої динаміки вкладень в інші інструменти, частки більшості з них у структурі активів венчурних фондів дещо зменшилися.

Ключові зміни у структурі зведених активів венчурних ІСІ у 2010 році були такими:

-

частка інших активів зросла із 54,5% до 59,6%;

-

частка нерухомості збільшилась із 1,6% до 2,2%;

-

частка інших цінних паперів скоротилась із 19,4% до 15,8%;

-

частка облігацій підприємств зменшилась із 10,6% до 9,2%;

-

частка акцій знизилась із 11,0% до 10,3%.

Отже, проаналізувавши структуру портфеля активів інститутів спільного інвестування, можна зробити висновок, що на українському ринку спільного інвестування з кожним роком ситуація покращується. Це пояснюється тим, що український ринок спільного інвестування сильно залежить від темпів зростання фондового ринку і ще не досяг того рівня розвитку який очікується. Важливо також визначити яке ж місце інститути спільного інвестування займають на фінансовому ринку України.