Розділ 2 дослідження діяльності на ринку спільного інвестування в україні у 2008-2010 роках

2.1. Аналіз динаміки основних показників діяльності інститутів спільного інвестування

Протягом останнього десятиріччя зросла популярність інститутів спільного інвестування, важливість схем колективного інвестування. У цьому зв’язку закономірно зростає інтерес учених і практиків до проблем функціонування та перспектив розвитку інститутів спільного інвестування як у всьому світі, так і в Україні.

ІСІ пропонують широкий вибір напрямів інвестицій, а права інвесторів надійно захищені спеціальними законами і правилами для інвестиційних фондів, виконання яких суворо контролюється державою. Інститути спільного інвестування забезпечують своїм учасникам достатню міру ліквідності цінних паперів, що особливо характерно для інвестиційних фондів відкритого типу.

Слід зазначити, що ІСІ приваблюють не тільки дрібних інвесторів, а й власників значних капіталів. У деяких галузях інвестування ризик настільки великий, що виникає необхідність розподілу можливих втрат між кількома учасниками. Це можуть бути інвестиції у венчурні підприємства або в акції зарубіжних емітентів. Інша причина, яка стимулює власників великих капіталів брати участь у спільному інвестуванні – удосконалення фінансових інструментів, поява нових їх видів, оцінити які можна лише за умови спеціалізації у відповідній галузі. Професіоналізм фахівців з інвестування позбавляє клієнтів інвестиційних фондів необхідності вивчати ринкову кон’юнктуру. Ще один стимул участі в колективному інвестуванні полягає в тому, що в управлінні інвестиціями, як і в інших галузях, нині необхідний значний рівень спеціалізації. Управління певною часткою капіталів передається саме ІСІ. Суб’єкти, які створюють ІСІ, мають можливість отримувати прибутки від управління значними капіталами, що утворюються не за рахунок коштів, отриманих від вилучення прибутків з виробничої сфери або на кредитних підставах. Такий капітал значно дешевший від запозиченого, оподаткування діяльності інвестиційних фондів має пільговий характер, що дозволяє за однакових показників валової дохідності операцій з фінансовими інструментами отримувати ІСІ відносно вищі прибутки порівняно, наприклад, з банківською установою.

Усе це можна побачити проаналізувавши дохідність різних типів фондів (рис. 2.1).

Рис. 2.1. Середня дохідність різних типів фондів у 2008- 2010 роках

Як видно з рис. 2.1, найвищу середню доходність у 2008 році мали венчурні ІСІ (22,9%). Слід, однак, відзначити високий діапазон дохідності серед таких фондів.

Найнижчою можна вважати дохідність інтервальних фондів (-35,2%), дохідність відкритих фондів була не кращою від інтервальних ІСІ (-30,3%). Дана ситуація на ринку спільного інвестування у 2008 році спричинена світовою фінансовою кризою.

Тривалий ріст фондового ринку, що тривав у 2009 році, хоч і послабився наприкінці року, проте продовжував підтримувати дохідність ІСІ. На тлі зростання індексу ПФТС на 3,6%, найвищий серед невенчурних ІСІ результат (41,6%) продемонстрували закриті фонди. Він був утричі вищим, ніж за попередні три місяці і сприяв випередженню цими фондами індексів акцій і за результатами 2009 року (99,9%). Інтервальні фонди, що у 2008 році мали один із найгірших результатів (-35,2%), за 2009 рік суттєво надолужили втрачене.

На дохідності відкритих фондів у 2009 році позначився відтік коштів інвесторів, що тривав практично протягом усього року і склав понад 104 млн. грн. Середнє зростання вартості вкладень у ці фонди у 2009 році становило 18,1%. Венчурні фонди показали у середньому достатньо високу дохідність (42,7%), проте діапазон результатів різних фондів у межах сектора був дуже широким (від майже -100% до понад +2000%).

При порівняно невисокому для України індексі споживчих цін (12,3% у 2009 році – грудень до грудня попереднього року) фонди усіх типів в цілому зуміли забезпечити не лише збереження вартості інвестицій своїх вкладників, але і її зростання. У 2009 році світова фондова спільнота переживала етап подолання наслідків глобальної фінансової кризи, що сповна позначилися і на українській економіці та інвестиційній сфері зокрема. І хоча, відповідно до світового досвіду, після одного з найбільших у світі провалів у 2008 році, український фондовий ринок у 2009 році був одним із лідерів росту, вплив кризи вітчизняна сфера спільного інвестування продовжувала відчувати упродовж усього року.

Стрімкий ріст фондових індексів у 2010 році сприяв поліпшенню дохідності ІСІ. Більшість фондів показали позитивні результати, а збитковими були 6 із 34-х відкритих фондів, 9 із 42-х інтервальних та 55 із 154-х закритих ІСІ.

Середня дохідність усіх типів фондів цього разу була вище нуля та розподілилась відповідно до їх ліквідності: найвище значення продемонстрували закриті фонди (+6,6%), найменше відкриті (4,7%). У той же час, діапазон дохідності останніх (від -3,8% до 13,1%) був значно вищим від інтервальних фондів, у яких він суттєво збільшився (від -7% до 43,1%) та закритих, у яких це зростання було ще більшим (від -99,7% до 188,2%).

Дохідність ІСІ у 2010 році зросла слідом за фондовими індексами, усі типи фондів принесли дохід що у середньому складав від 4,7% до 6,55%. Завдяки таким результатам, ІСІ не тільки забезпечили покриття офіційного рівня інфляції, а й випередили інші напрямки інвестування.

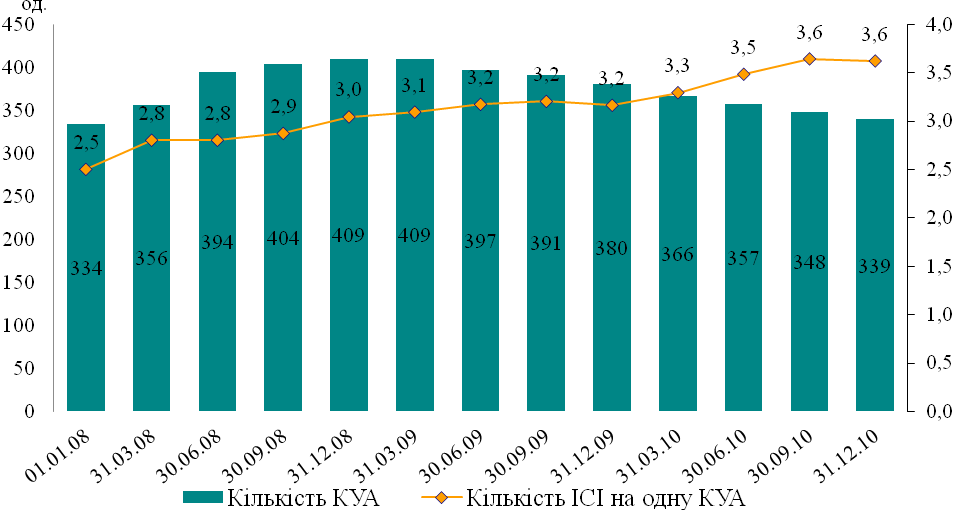

Для більш кращого розуміння особливостей діяльності інститутів спільного інвестування потрібно провести аналіз динаміки кількості КУА та ІСІ на одну компанію управління активами (рис. 2.2).

Рис. 2.2 Динаміка кількості КУА та ІСІ на одну КУА у 2008-2010 роках

Кількість компаній з управління активами у 2008 році зросла на 22,5%. На кінець року, в Україні працювали 409 компаній. Середня кількість ІСІ на одну КУА зросла з 2,3 на початку року до 3,0 на кінець року. Середня вартість активів в управлінні однієї компанії зменшилася на 13,5% і склала на кінець року 154,7 млн. грн. (на початок року – 178,9 млн. грн.).

За даними Єдиного державного реєстру інститутів спільного інвестування (ЄДРІСІ), кількість ІСІ у 2008 році зросла на 53,9%: з 577 фондів на початку року до 888 – на кінець. Найбільше у відносному виразі (+128,6%) виросла кількість відкритих ІСІ: з 14 на початку 2008 року до 32 – на кінець року, що може свідчити про зростання популярності таких фондів і попит на них (на початку 2008 року), однак здебільшого це пов’язано з тим, що з моменту прийняття рішення про створення відкритого фонду та до моменту його виходу на ринок проходить значний проміжок часу.

За даними Української асоціації інвестиційного бізнесу, у 2009 році кількість компаній з управління активами та зареєстрованих ІСІ в Україні зменшилася, відповідно, із 409 до 380 КУА (-7,1%) та із 1244 до 1202 фондів (-3,4%). Звуження ринку відбулося через вплив наслідків фінансової кризи і різке уповільнення виходу на ринок нових учасників.

Упродовж 2009 року середня кількість інвестиційних фондів, що припадає на одну КУА, зростала, проте у 4-му кварталі, внаслідок відносно більш динамічного скорочення кількості створених ІСІ порівняно з чисельністю КУА, вона зменшилася із 3,2 до 3,16.

Незважаючи на низхідну динаміку кількості зареєстрованих фондів, упродовж 2009 року продовжувала зростати чисельність ІСІ, що досягли нормативів щодо мінімального обсягу активів, і станом на 31 грудня 2009 року вона склала 985 установ, тобто збільшилось на 97 фондів, або на 10,9%.

Зростання числа визнаних ІСІ стосувалося, переважно, пайових венчурних фондів (зростання 54 установи), що є традиційним, зважаючи на масштаби цього сектора ринку ІСІ. На кінець 2009 року венчурні фонди залишилися лідерами за часткою у загальній кількості визнаних ІСІ, проте вона продовжувала скорочуватися (із 76,7% на початку до 75,1% у кінці 2009 року).

Водночас, найбільш динамічно серед різних типів та видів фондів у 2009 році досягали нормативів закриті недиверсифіковані (невенчурні) корпоративні ІСІ, кількість яких зросла на 23 установи, або на 21,5% . Лідерство невенчурних корпоративних інвестиційних фондів за приростом кількості фондів, що досягли нормативів, пояснюється сприятливою кон’юнктурою для виходу на ринок ІСІ саме цього типу і виду, оскільки вони можуть залучати широке коло інвесторів та вкладати кошти в активи з порівняно незначними обмеженнями, що робить їх привабливими в умовах активізації та зростання ринку.

Відповідно до даних Української асоціації інвестиційного бізнесу (УАІБ), у 4-му кварталі 2010 року кількість компаній з управління активами в Україні продовжувала скорочуватися такими ж темпами, як і у 3-му кварталі, оскільки чисельність новостворених компаній перевищувала кількість тих, що виходили з ринку. Станом на 31 грудня 2010 року членами УАІБ були 339 КУА.

Приріст кількості зареєстрованих ІСІ у липні-вересні на 25 установ, змінився спадом у жовтні-грудні на 40 фондів. Це пов’язано із меншою кількістю фондів, що створювалися, порівняно з тими, що закривалися (ліквідувалися). На кінець 4-го кварталу було зареєстровано 1226 інвестиційних фондів.

Врешті, співвідношення кількості існуючих ІСІ та КУА також зазнало незначного зменшення: на однy компанію з управління активами станом на 31 грудня 2010 у середньому припадало 3,6 інвестиційних фондів. Це дещо уповільнило тенденцію підвищення концентрації на ринку, яка спостерігалася з початку 2010 року.

Кількість ІСІ, визнаних такими, що “відбулися”, у 4-му кварталі 2010 року збільшилася на 26 фондів (2,4%) до 1095 установ, що майже у півтора рази більше, ніж темпи 3-го кварталу (19 фондів, або 1,8%) та пов’язано зі “стрибком” кількості новостворених фондів у 2-му кварталі, які наприкінці року досягли нормативу мінімального розміру активів.

У 4-му кварталі 2010 року, на відміну від попереднього кварталу, найвищу динаміку кількості визнаних фондів, завдяки своєму невеликому масштабу, продемонстрували закриті недиверсифіковані пайові інвестиційні фонди, кількість яких зросла на 10,3%, або на 3 фонди.

Відкриті фонди показали малий приріст (2,9%, або 1 фонд). Зазначимо, що відкритих ІСІ, які досягли нормативу, було два, проте один “старий” фонд розпочав ліквідацію. Аналогічний процес відбувався і в сегменті закритих недиверсифікованих корпоративних інвестиційних фондів, що зумовило його негативну динаміку у жовтні-грудні 2010 року (-2,8%, або зменшення на 4 фонди).

Найбільший приріст в абсолютних показниках знову продемонстрували закриті венчурні пайові інвестиційні фонди – збільшення на 23 фонди, або на 3,1%. В цілому венчурні ІСІ збільшили свою частку до 75,5% ринку за кількістю визнаних фондів.

Для кращого розуміння динаміки показників діяльності інститутів спільного інвестування ще необхідно розглянути регіональний розподіл інститутів спільного інвестування. Так у 2007 році як за кількістю КУА та ІСІ, так і за загальною вартістю активів інвестиційних фондів в управлінні лідирують м. Київ та Київська область, де зосереджено 254 КУА та 69,3% кількості ІСІ , активи яких складають 74,9% від загального обсягу. Друге місце за вартістю активів ІСІ посідає Харківська область (7,4% кількості ІСІ та 8,9% обсягу активів), а за кількістю ІСІ – Дніпропетровська (9,9% кількості ІСІ та 6,2% обсягу активів).

У 2008 році ситуація стосовно розподілу не зазнала значних змін, за кількістю КУА та ІСІ, так і за загальною вартістю активів інвестиційних фондів в управлінні знову лідували м. Київ та Київська область, де зосереджено 329 КУА та 69,9% кількості ІСІ, активи яких складають 70,9% від їхнього загального обсягу. Друге місце за кількістю ІСІ та вартістю активів ІСІ посідає Дніпропетровська область (9,0% та 11,9%, відповідно), а третє –Харківська (6,9% кількості ІСІ та 7,7% обсягу активів).

За кількістю зареєстрованих компаній з управління активами та інвестиційних фондів першість у 2009 році зберігали м. Київ і область. Проте і зменшення чисельності учасників ринку найбільше стосувалося цього регіону. Що охоплює 71,3% кількості усіх учасників ринку та 70,3% фондів. У той же час в порівнянні з попереднім роком їх кількість зменшилась на 58 установ (-17,6%)

Київський регіон традиційно був першим за кількістю зареєстрованих компаній з управління активами і у 2010 році (236). Хоча чисельність КУА у регіоні продовжувала зменшуватися 5-й квартал поспіль (цього разу на 5 компаній), його частка у 4-му кварталі 2010 року символічно зросла (до 69,6%). Щодо розподілу ІСІ в управлінні КУА за регіонами, то у 2010 році Київщина показала помірно негативну динаміку: частка Києва та області у загальній кількості інвестиційних фондів в Україні зменшилася із 71,0% до 70,0%. При незмінній кількості КУА, що функціонують, частка Дніпропетровської області збільшилася з 7,4% до 8,1%, Донецької – із 2,9% до 3,0%.

Зміни у розподілі активів ІСІ в управлінні КУА у різних регіонах, природно, також були різноспрямованими. Найвагоміше місце утримував Київ (та область), його частка майже не змінилася (зросла до 72,3%,). Серед решти регіонів-лідерів, єдиною, що наростила свою частку у сукупних активах українських ІСІ, була Дніпропетровська область (12,6%).

Аналіз динаміки основних показників діяльності інститутів спільного інвестування не буде повним без аналізу динаміки розподілу вартості активів та чистих активів невенчурних інститутів спільного інвестування.

Аналіз невенчурних інститутів здійснюється в розрізі відкритих, інтервальних і закритих фондів та аналізуються відносно венчурних фондів, які займають основну частину ринку спільного інвестування України.

Відкриті фонди, що найбільше постраждали під час “провалу” у 2-му кварталі 2010 року і залишилися у “негативній зоні” (-2,2%, -5,4 млн. грн.) у 3-му кварталі, в умовах активізації фондового ринку та різкого росту індексів показали найкращу динаміку серед усіх ІСІ у 2010 році ( зростання склало 17,5%, або 42,6 млн. грн.). Це значною мірою зумовлено масивним чистим притоком коштів у листопаді (43,55 млн. грн.), забезпеченим практично одним фондом. У грудні, навпаки, зафіксовано чистий відтік із відкритих ІСІ (-12,38 млн. грн.) – також, головним чином, за рахунок відтоку коштів з одного фонду.

Додатковим фактором, що сприяв збільшенню сукупної вартості чистих активів цих ІСІ, був вихід на ринок 2-х фондів із сумарним розміром близько 2,5 млн. грн.

Вартість активів усіх відкритих ІСІ станом на 31 грудня 2010 року склала 286,07 млн. грн., з початку року збільшившись на 18,8%, або на 45,35 млн. грн.

Інтервальні фонди у 2010 році також показали позитивну динаміку. Вартість їх активів збільшилась на 6,2%, або на 14,03 млн. грн., проте навіть такі результати не перекрили втрати попереднього кварталу (-11,4%, -30,68 млн. грн.). У той же час, завдяки цим змінам загальна картина за 2010 рік для сегмента інтервальних ІСІ дещо покращилася – їхня вартість активів з початку року зменшилася на 2,22 млн. грн. (-0,9%) до 252,53 млн. грн. станом на 31 грудня 2010 року.

Вартість активів закритих невенчурних фондів зменшились на 0,1%, або на 4,56 млн. грн. після активного розширення у 3-му кварталі (+28,4%). Накопичений приріст активів з початку 2010 року склав 38,1%, або 2 303,64 млн. грн., а загальна вартість активів сегмента станом на 31 грудня 2010 року – 8351,82 млн. грн.

Венчурні ІСІ на кінець року акумулювали 96 976,17 млн. грн., зробивши основний внесок у зростання сукупних активів ринку ІСІ.

Як ми бачимо найбільшим загрозливим чинником для індустрії інвестиційного бізнесу став не так відплив приватних інвестицій з інвестиційних фондів, як знецінення активів внаслідок спаду цін на акції на фондових біржах. Попри це, саме інститути спільного інвестування як гнучка інституційна форма, позбавлена надмірних посередницьких ланок між інвестором та завершальною інвестицією, можуть зайняти лідерські позиції в процесі післякризового відновлення фінансової сфери.

Тому основними завданнями є дослідження ринку відкритих інвестиційних фондів в Україні, тенденції зміни основних характеристик ринку на фоні світової фінансової кризи.

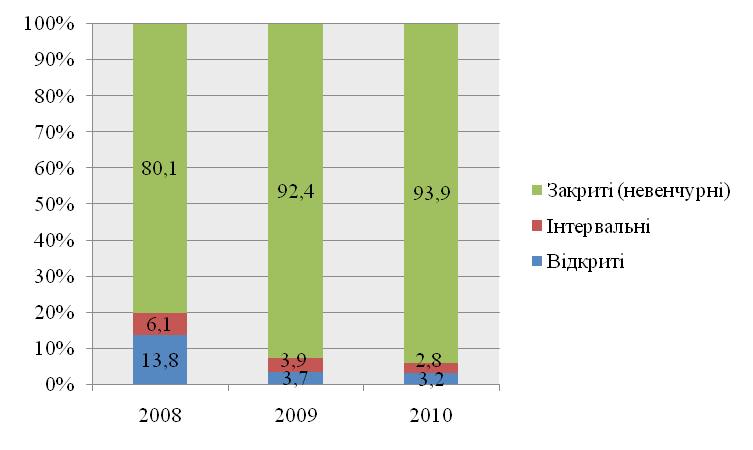

Динаміка активів відкритих ІСІ у 2010 році була не такою стрімкою як у попередні роки це спричинило зменшення їхньої частки у сукупній вартості активів невенчурних фондів із 3,7% до 3,2% (рис. 2.3).

Рис. 2.3. Динаміка розподілу вартості активів невенчурних ІСІ за 2008-2010 роки

Інтервальні фонди також зазнали негативних змін своєї позиції на ринку невенчурних ІСІ: станом на 31 грудня 2010 року вони охоплювали 2,8% активів проти 3,9% у 2009 році.

Частка закритих ІСІ у структурі активів невенчурних фондів у 2010 році збільшилась з 92,4% до 93,9% на тлі порівняно слабкої динаміки вартості активів цього сектору.

Як видно з рис. 2.3 частка закритих (невенчурних) інститутів постійно зростала, а частка інтервальних і відкрити інститутів спільного інвестування постійно зменшувалась, протягом досліджуваного періоду. Видно що світова фінансова криза досить негативно вплинула на ринок спільного інвестування.

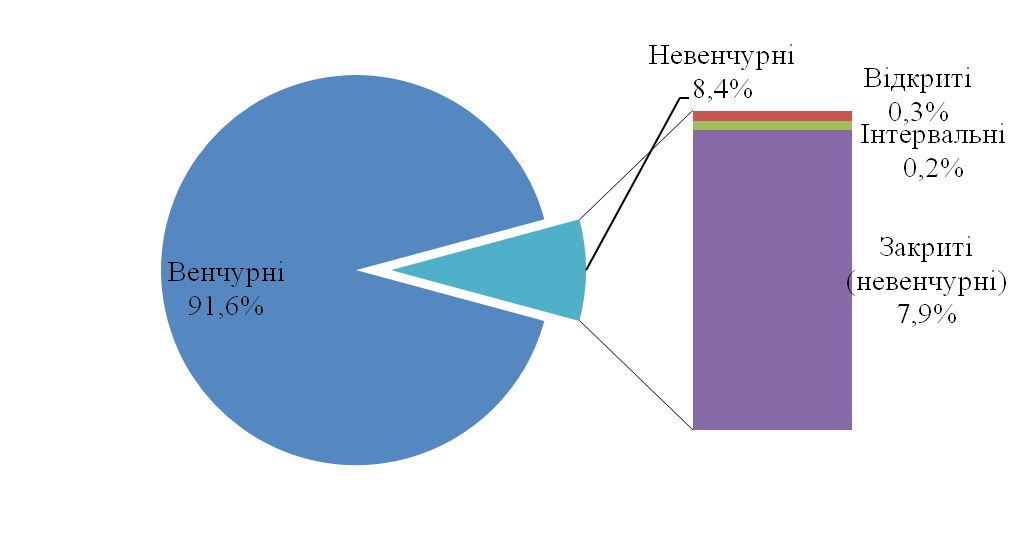

Завдяки поступовому прискоренню росту активів, позиція венчурних фондів за часткою ринку ІСІ у 2010 році дещо зросла (рис. 2.4). Це спричинено тим, що на ринку спільного інвестування відбуваються додаткові вливання інвестицій з боку вкладників. З цього ми бачимо, що довіра з боку інвесторів до ринку спільного інвестування все більше і більше росте.

Рис. 2.4. Розподіл вартості активів ІСІ станом на 31 грудня 2010 року

Чисті активи майже усіх типів невенчурних ІСІ у 2010 році продемонстрували аналогічну до загальних активів динаміку, причому тільки для інтервальних ІСІ приріст вартості чистих активів (+5,4%) виявився меншим за зростання вартості активів. Вартість чистих активів інтервальних фондів станом на 31 грудня 2010 року склала 245,22 млн. грн.

Відкриті ІСІ продемонстрували зростання на 19,4%, а їхня сукупна вартість чистих активів становила 281,35 млн. грн. Закриті невенчурні ІСІ показали відчутну різницю у динаміці вартості активів та вартості чистих активів: у той час як активи несуттєво скоротилися, чисті активи збільшилися на 13,0%, тобто зростання останніх відбулося виключно за рахунок зменшення зобов’язань фондів. Як наслідок, сукупний приріст вартості чистих активів невенчурних ІСІ склав 12,9% і практично у 22 рази перевищив зростання вартості активів цих фондів.

Це сприяло і збільшенню сукупних чистих активів усього ринку ІСІ на 7,5% за 4-й квартал при нарощенні вартості чистих активів венчурними фондами на 6,9%.

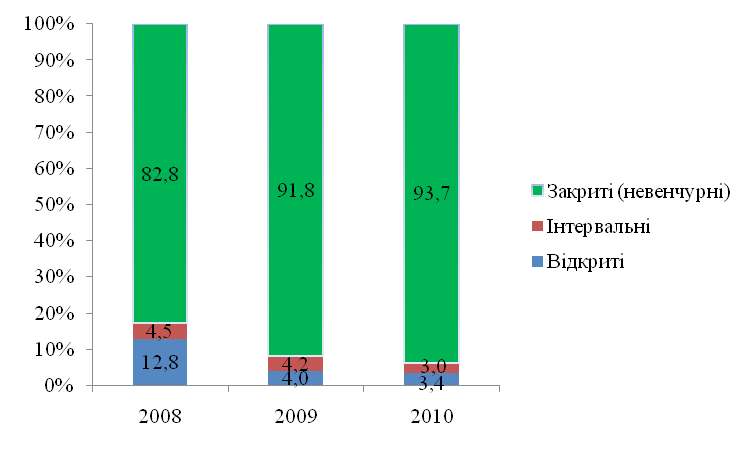

Загалом, завдяки позитивним результатам усіх невенчурних ІСІ у 2008- 2010 роках чисті активи невенчурних фондів суттєво зросли (рис. 2.5).

Рис. 2.5. Динаміка розподілу вартості чистих активів невенчурних ІСІ за типами фондів

Традиційно, динаміка розподілу вартості чистих активів ІСІ між типами фондів незначно відрізнялася від розподілу загальних активів. Так, частка відкритих фондів у 2010 році дещо зменшилась – з 4,0% до 3,4%, однак інтервальних, зважаючи на фактичне зменшення вартості чистих активів, – скоротилася з 4,2% до 3,0% вартості чистих активів невенчурних ІСІ. Це пояснюється тим, що динаміка вартості чистих активів відкритих і закритих невенчурних фондів порівняно зі змінами їхньої вартості активів була позитивною, на відміну від інтервальних ІСІ.

Закриті фонди у 2010 році, на тлі практично однакового приросту їхньої вартості чистих активів невенчурного сегмента ринку, зазнали незначних змін на цьому ринку – їхня частка збільшилась із 91,8% до 93,7%.

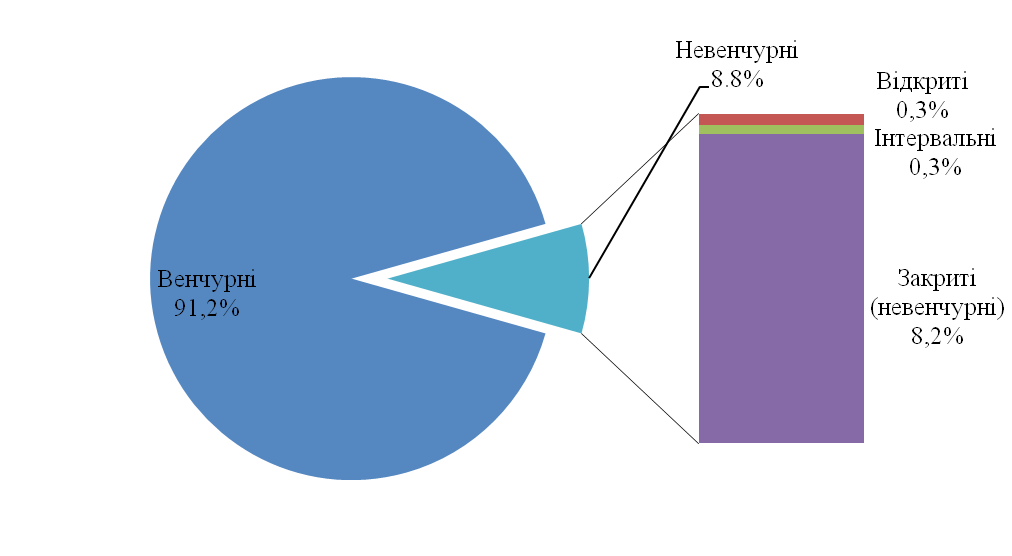

Лідерство за масштабами вартості чистих активів утримують венчурні фонди, однак їхня частка продовжувала зменшуватися другий рік поспіль –за 2010 рік із 91,8% до 91,2% (рис. 2.6).

Рис. 2.6. Розподіл вартості чистих активів невенчурних ІСІ за типами фондів станом на 31 грудня 2010 року

Після поміркованої динаміки 2009 року, коли українські фондові індекси поступилися світовим аналогам навіть розвинених ринків, у 2010 році вони суттєво випередили усіх. Це, природно, сприяло посиленню росту і ринку спільного інвестування.

В останні місяці 2010 року тенденція до скорочення загального числа КУА при появі кількох нових збереглася. Уповільнення росту кількості існуючих ІСІ за попередні роки відобразилося на низхідному тренді у 2010 році. Частина закритих фондів наблизилася до свого зарегламентованого фіналу, інші були змушені ліквідуватися через недостатність активів або неможливість продовження управління ними з боку одних КУА та передачі іншим. У той же час, чисельність визнаних ІСІ продовжувала зростати, особливо у сегменті венчурних пайових інвестиційних фондів, що традиційно для українського ринку. Проте ми не можемо точно стверджувати, які зміни на ринку спільного інвестування відбулися, не дослідивши динаміку формування портфелів активів інститутів спільного інвестування.