§15. Формирование бюджетов затрат (текущих затрат).

В производственной сфере формируется

бюджет прямых затрат

![]() ,

бюджет затрат на оплату труда основных

производственных рабочих

,

бюджет затрат на оплату труда основных

производственных рабочих![]() .

.

Для формирования бюджета прибылей и убытков используется информация о бюджетах затрат по каждому виду в отдельности, т.к. при расчете налога на прибыль дифференцируются (распределяются) затраты на группы

затраты, учитываемые при налогообложении;

затраты, не учитываемые при налогообложении.

Построение бюджетов имеет разную трактовку, т.е. нет стандарта на эти бюджеты.

Наиболее часто для каждого бюджета отдельно формируется график платежей и определяется величина дебиторской/кредиторской задолженности.

Затраты, которые физически понесли; затраты, которые пропорциональны количеству проданного; оплаченные затраты.

Форма бюджета материальных затрат.

|

Показатели |

Ед. изм. |

Данные предыдущего периода |

1 год |

Итого за 1 год |

2 |

3 |

… |

Итого | |||

|

|

|

…* |

| ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Наименование детали / продукции (из бюджета продаж) |

– |

(–) |

|

|

|

|

|

|

|

|

|

|

Наименование материала |

– |

|

|

|

|

|

|

|

|

|

|

|

Норма расхода |

+ |

|

|

|

|

|

|

|

|

|

|

|

Покупная цена материала (вкл. НДС) |

+ |

|

|

|

|

|

|

|

|

|

|

|

НДС по приобретенному материалу |

+ |

|

|

|

|

|

|

|

|

|

|

|

Покупная цена материала без НДС |

+ |

|

|

|

|

|

|

|

|

|

|

|

Затраты на материал** |

+ |

|

|

|

|

|

|

|

|

|

|

|

По другим деталям |

|

|

|

|

|

|

|

|

|

|

|

|

Итого затраты на материал «по наименованию»*** |

|

|

|

|

|

|

|

|

|

|

|

|

Итого затраты на материал**** |

|

|

|

|

|

|

|

|

|

|

|

* – В этом бюджете приводятся данные только для продаваемой продукции. Количество проданной продукции берем из бюджета продаж.

** –

![]() .

.

*** –

![]() .

.

**** –

![]() .

.

где: ![]() – затраты на материал по одному

наименованию продукции / детали с учетом

применяемости деталей в изделии;

– затраты на материал по одному

наименованию продукции / детали с учетом

применяемости деталей в изделии;

![]() – вид детали / продукции;

– вид детали / продукции;

![]() – наименование материала, из которого

изготавливаются детали;

– наименование материала, из которого

изготавливаются детали;

![]() – номенклатура деталей из бюджета

продаж, изготовляемых из материала

– номенклатура деталей из бюджета

продаж, изготовляемых из материала![]() ;

;

![]() – номенклатура применяемых марок

материала для изготовления детали /

продукции, планируемой к продаже.

– номенклатура применяемых марок

материала для изготовления детали /

продукции, планируемой к продаже.

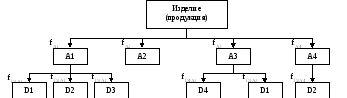

Если продукция является сложной, т.е. она состоит различных деталей, необходимо составить схему, отражающую конструктивный состав изделия с указанием применяемости каждой детали в изделии.

где: f– применяемость отдельных конструктивных элементов в изделии;

d– наименование детали входящих в агрегаты.

Данные о применяемости формируют в отделе главного конструктора или в конструкторском отделе.

На основе этих данных можно рассчитать сводную норму расходов материала на изделие.

И в бюджете материальных затрат используются сводные нормы.

Технологические отделы также рассчитывают сводные нормы расхода материала.

Если перечень применяемых материалов значительный, тогда при бюджетировании могут вводить группы материальных ресурсов.

Для этого используется классификация ABC. Классификация означает, что каждому виду материала присвоен ранг.

В первую группу Aвключают наиболее дорогие виды материала и с наибольшими нормами расходов (наибольшие затраты).

Во вторую группу Bвключают материалы с меньшими значениями цен, но с широкой применяемостью.

Третья группа С состоит из таких видов материала, цена на которые незначительна и нормы расходов небольшие.

Третья группа может идти в бюджетах одной строкой с названием «Прочие материалы».

Существует несколько вариантов оценки затрат на материалы:

– метод учета затраты по последней

цене;

– метод учета затраты по последней

цене;Средняя цена;

.

.

К бюджету материальных затрат необходимо составить бюджет поставок материала.