§2. Задачи и функции финансового менеджера.

Финансовый менеджер работает на фирмах, где решают задачи инвестиционного характера, задачи управления текущей финансовой деятельностью, задачи дивидендной политики.

В кредитных организациях существует должность финансового аналитика.

Основные задачи финансового менеджера:

проведение финансового анализа (для выявления резервов роста прибыли, резервов повышения эффективности деятельности);

диагностика финансового состояния;

расчеты финансовых показателей;

обоснование источников финансирования;

разработка бюджетов, бизнес-планов;

разработка инвестиционных проектов;

решение задач распределения прибыли, дивидендной политики;

выполнение операций с ценными бумагами.

§3. Базовые понятия финансового менеджмента.

–

объем выручки от продаж.

–

объем выручки от продаж. – валовая маржа.

– валовая маржа. – переменные расходы.

– переменные расходы.

![]()

где ![]() –

вклад на покрытие условно-постоянных

расходов и на получение валового дохода.

–

вклад на покрытие условно-постоянных

расходов и на получение валового дохода.

– условно-постоянные расходы.

– условно-постоянные расходы. – валовой доход.

– валовой доход.

![]()

![]() – вклад на покрытие

– вклад на покрытие![]() и

и![]() ,

контрибуционная маржа.

,

контрибуционная маржа.

§4. Теория операционного анализа для финансового планирования.

В финансовом плане на первом месте

выдвигается бюджет продаж. Он характеризует

планируемую или ожидаемую выручку от

продаж (![]() – продажи).

– продажи).

![]()

![]() (

(![]() без НДС, акцизов).

без НДС, акцизов).

В финансовом менеджменте выделяется

теория операционного анализа, которая

получила название

![]() .

Эта теория показывает зависимости между

издержками, объемами продаж и прибылью.

.

Эта теория показывает зависимости между

издержками, объемами продаж и прибылью.

В этой теории чрезвычайно важно разделить переменные затраты от условно-постоянных, т.к. переменные затраты связаны с объемами продаж.

Условно-постоянные расходы признаются в том периоде времени, в котором они возникли или в котором они имели место. Признание означает уменьшение базы для расчета налога на прибыль.

Теория операционного анализа позволяет установить зависимость между ожидаемой прибылью и необходимым объемом продаж.

В этой теории выделяют следующие показатели:

Коэффициент валовой маржи.

![]()

Критический объем продаж или порог рентабельности.

Критический объем продаж означает минимальный необходимый объем продаж для покрытий возникших постоянных и переменных расходов, связанных или вызванных этими продажами.

При

![]()

![]() ,

т.е. в этой точке нет ни прибыли, ни

убытка.

,

т.е. в этой точке нет ни прибыли, ни

убытка.

Поэтому критический объем продаж называют порогом рентабельности, т.е. в бизнесе нужно подняться выше этой точки, переступить порог (рис.3). Эта величина соответствует точке безубыточности. Точка безубыточности существует только тогда, когда компания производит один товар или предоставляет одну услугу.

Денежное выражение объема продаж:

![]() .

.

![]() при

при![]() ,

следовательно,

,

следовательно,![]() .

.

Запас финансовой прочности.

Характеризует выручку, в которой есть прибыль.

![]()

Доля выручки с прибыли (доля запаса финансовой прочности):

![]()

Чем коэффициент запаса выше, тем более устойчиво работает компания. Он всегда должен опережать индекс инфляции.

Каждая компания обязана определить свой порог рентабельности.

Чтобы определить или рассчитать прибыль из запаса финансовой прочности используется следующая формула:

![]() – величина валового дохода в выручке.

– величина валового дохода в выручке.

Расчет показателя валового дохода и управление величиной прибыли

![]() ,

где

,

где![]() – номенклатура объектов продажи.

– номенклатура объектов продажи.

![]() ,

где

,

где![]() – переменные расходы на единицу изделия.

– переменные расходы на единицу изделия.

В

![]() входят общепроизводственные и

управленческие расходы.

входят общепроизводственные и

управленческие расходы.

Себестоимость производства складывается из переменных и постоянных расходов.

Если продукция продана, то возникают коммерческие расходы, которые тоже носят характер условно-постоянных расходов.

Валовая прибыль равна выручке нетто за вычетом затрат на производство.

В сфере торговли из выручки необходимо отнять затраты на приобретение товара и издержки обращения.

Если из валовой прибыли вычесть коммерческие расходы, то получим прибыль от продаж.

![]()

* – общепроизводственные и общехозяйственные расходы

![]() – прибыль от продаж.

– прибыль от продаж.

** – коммерческие расходы или расходы по продажам

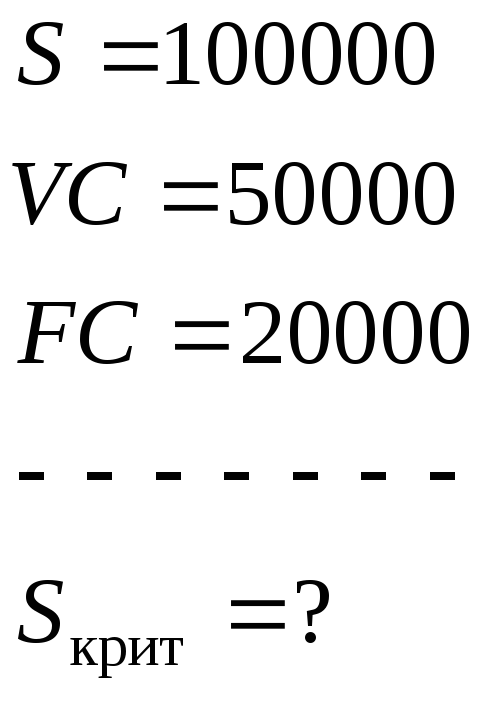

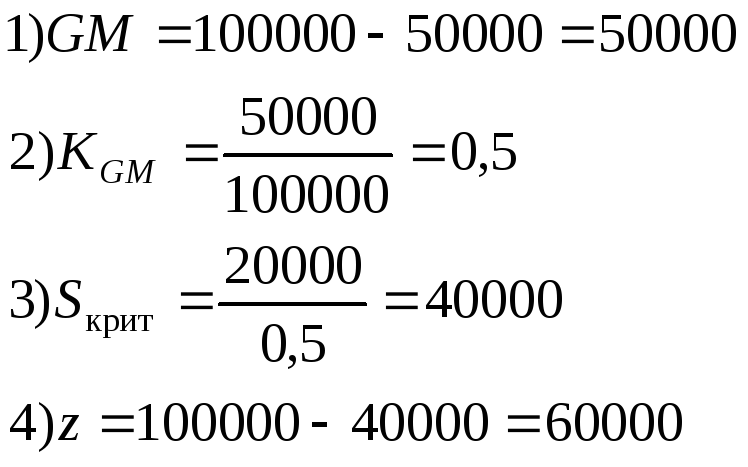

Пример

1. Предприниматель

закупил сигарет разных наименований

на 50 000 руб. Аренда торговой точки

составляет 20 000 руб. за неделю. Сигареты

проданы и выручка составила 100 000 руб.

(![]() ).

Определить критический объем продаж

).

Определить критический объем продаж![]() .

.

![]() –минимально

необходимый объем продаж.

–минимально

необходимый объем продаж.

Пример

2. Продали

10 изделий по цене 150 руб. Аренда торгового

помещения 400 руб.

![]() ,

,![]() ,

,![]() .

.

![]()

|

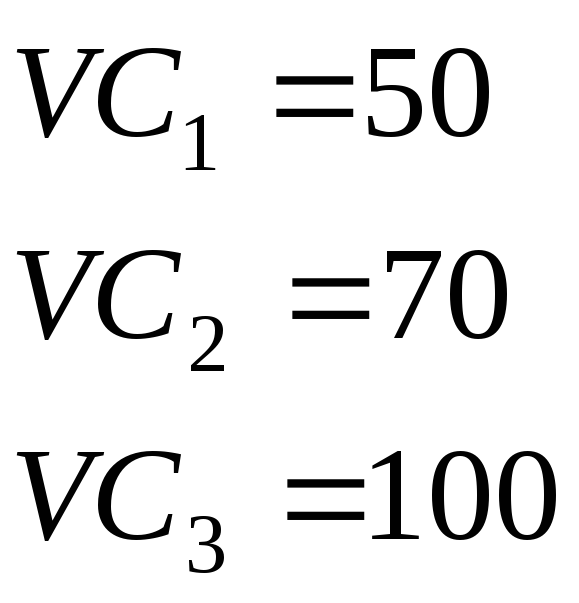

Существует 3 варианта переменных затрат: |

Сравнить

уровень

|

|

|

|

|

| |

![]() в 3 варианте по

отношению к 1 вырос в 2 раза, VC

тоже выросли в 2 раза:

в 3 варианте по

отношению к 1 вырос в 2 раза, VC

тоже выросли в 2 раза:

,

,![]() .

.

По отношению к 1

варианту VC

выросли на 40 %:

![]() .

.

![]() по отношению к

базовому составил 25%.

по отношению к

базовому составил 25%.

Темпы изменения

![]() меньше темпов изменения

меньше темпов изменения

![]() .

Несовпадение вызвано характером

общепроизводственных и общехозяйственных

расходов, которые на определенном

интервале времени сохраняют свою

величину на постоянном уровне,

следовательно, их доля или их соотношение

меняется.

.

Несовпадение вызвано характером

общепроизводственных и общехозяйственных

расходов, которые на определенном

интервале времени сохраняют свою

величину на постоянном уровне,

следовательно, их доля или их соотношение

меняется.

Для снижения

![]() необходимо изменять затраты.

Условно-постоянные затраты (FC)

пропорционально, а переменные затраты

(VC) непропорционально.

необходимо изменять затраты.

Условно-постоянные затраты (FC)

пропорционально, а переменные затраты

(VC) непропорционально.

Пример

3 (для экзамена). Компания

продает мобильные телефоны по цене 7000

руб. – продажная цена за штуку. Условно

постоянные расходы составили 300 000

(FC).

Коэффициент запаса финансовой прочности

30% (![]() ).

Определить, сколько продано штук.

).

Определить, сколько продано штук.

Коэффициент операционного рычага.

![]()

Рассчитывают для определения зависимости между темпом изменения выручки и прибыли.

Операционный рычаг – Leverage.

Коэффициенты финансового рычага, которые зависят от объемов заемного капитала.