§8. Пример расчета эффективности привлечения заемного капитала.

|

Показатели |

1 вариант |

2 вариант |

3 вариант |

4 вариант |

|

Капитал (Собственный +Заемный) СК ЗК |

200 200 — |

200 100 100 |

200 50 150 |

300 200 100 |

|

Прибыль

от продаж

|

50 |

50 |

50 |

65 |

|

Процентные

платежи по кредитам

|

— |

12* |

18* |

12 |

|

Налогооблагаемая

база (база для налога на прибыль) |

50 |

38 |

32 |

53 |

|

Налог

на прибыль |

12 |

9,12 |

7,68 |

|

|

Чистая

прибыль |

38 |

28,88 |

24,32 |

|

|

Показатели

рентабельности собственного капитала

|

|

|

|

|

* – в пределах норматива

![]()

![]() – чистая операционная прибыль после

уплаты налога на прибыль.

– чистая операционная прибыль после

уплаты налога на прибыль.

![]()

Привлечение заемного капитала уменьшает прибыль компании на сумму процентных платежей (фактических процентных платежей).

![]() – возврат на собственность.

– возврат на собственность.

Привлечение заемного капитала при допущении, что сумма капитала не меняется и прибыль от продаж является константой, ведет к росту рентабельности собственного капитала. Следовательно, привлечение заемного капитала целесообразно.

Однако есть предел привлечения заемного капитала. Он вызван тем, что суммы прибыли может быть недостаточно для погашения процентных платежей.

![]() – доходы до уплаты процентов налога на

прибыль.

– доходы до уплаты процентов налога на

прибыль.

Предположим, что компания имея 200 единиц СК, имеет 100 единиц ЗК. Ее капитал увеличился (см. 4 вариант).

Сравним 1 вариант с вариантом привлечения

заемного капитала (в.4). Имеет место рост

рентабельности собственного капитала,

т.е. компания получила дополнительную

прибыль, равную

![]() .

Прирост прибыли на

.

Прирост прибыли на![]() .

.

Если индекс инфляции меньше, чем 6%, компания имеет фактическое развитие.

Эти расчеты могут изменяться в зависимости от схемы выплаты дивидендов, т.к. это влияет на величину чистой прибыли (нераспределенной прибыли).

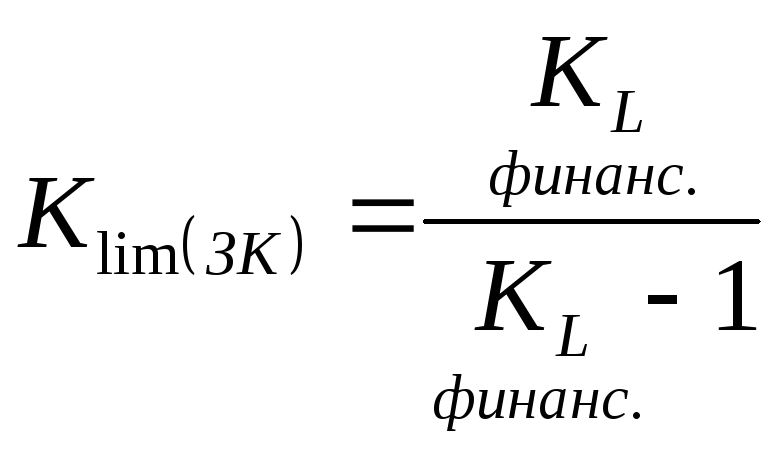

Для определения коэффициента предельной величины заемного капитала используют показатель финансового рычага:

.

.

Финансовый рычаг:

.

.

Эффект финансового рычага:

![]() ,

,

где: ![]() - налоговый щит;

- налоговый щит;

![]() - рентабельность СК;

- рентабельность СК;

![]() -

процентная ставка по кредиту;

-

процентная ставка по кредиту;

![]() -

дифференциал или приращение;

-

дифференциал или приращение;

![]() -

плечо.

-

плечо.

Если

![]() больше норматива, то формулу нужно

корректировать:

больше норматива, то формулу нужно

корректировать:

![]() при

при![]() .

.

Эффект финансового рычага будет иметь место, если величина положительная.

![]()

Эффект финансового рычага составил 3%.

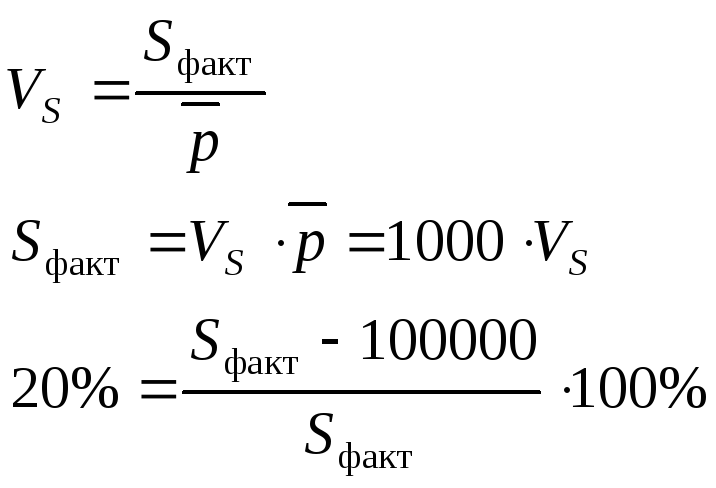

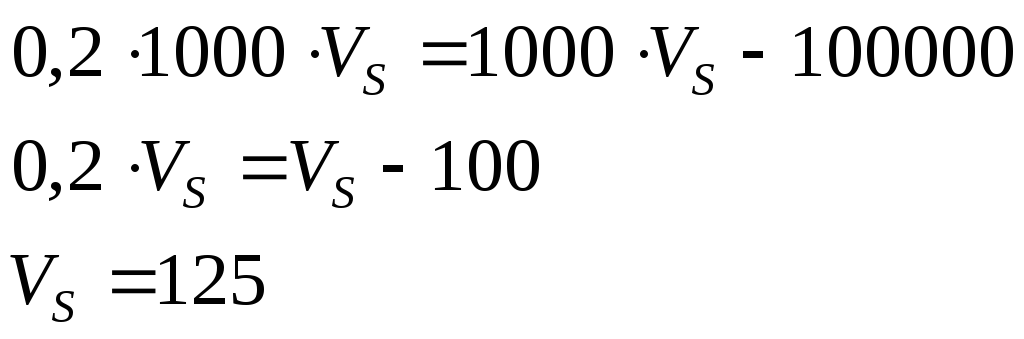

Пример

5.

![]() .

Средняя продажная цена

.

Средняя продажная цена![]() .

Сколько штук продали

.

Сколько штук продали![]()

.

.

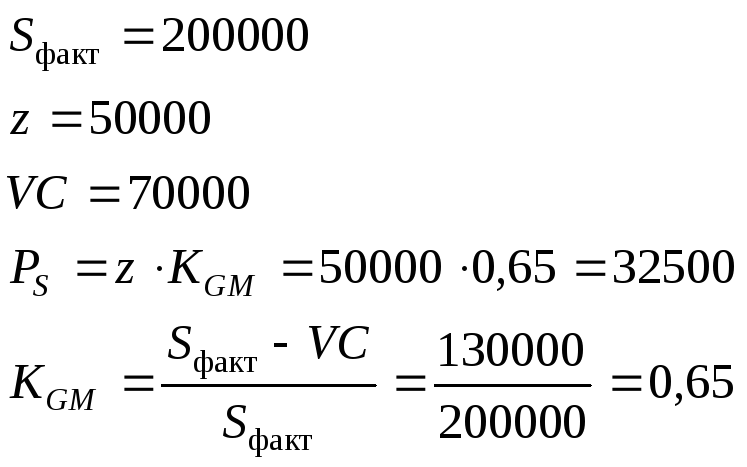

Пример

6. Определить

прибыль от продаж

![]() .

.

.

.

§9. Практические расчеты по оценке стоимости капитала.

В теории финансового менеджмента выделяют концепцию стоимости капитала. Она рассчитывает относительную величину денежных выплат, которые перечисляют владельцам, предоставившим финансовые ресурсы.

Концепция отражает рентабельность инвестированного капитала. Уровень этой рентабельности должен быть таким, чтобы не уменьшить рыночную стоимость компании.

![]() ,

,

где: ![]() - величина вложенного капитала.

- величина вложенного капитала.

![]() инвестиции вложены в активы. (Вместо

инвестиции вложены в активы. (Вместо![]() можно подставить

можно подставить![]() ).

).

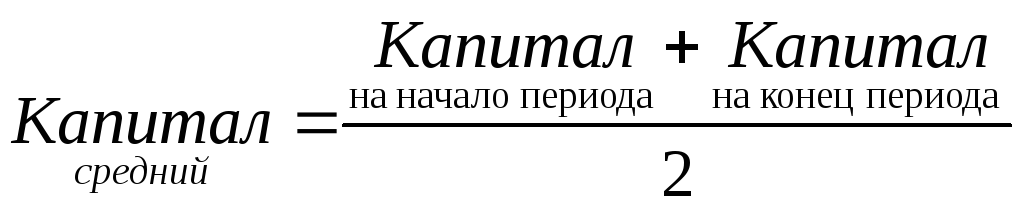

Обычно стоимость капитала связана с долгосрочной перспективой деятельности компании. Поэтому величина капитала, используемого на протяжении нескольких периодов, рассчитывается как средняя:

.

.

Величина периода может быть разной: год, квартал, месяц. Может быть также более длительный период – период инвестирования (несколько лет).

Стоимость собственного капитала показывает привлекательность для потенциальных инвесторов, которые могут стать владельцами компании.

Стоимость заемного капитала также интересна для инвесторов, т.к. она отражается на величине прибыли и доходности.

Знать стоимость капитала необходимо для решения следующих задач:

Определение рыночной оценки собственного капитала:

Существует специальная модель Гордона, которая позволяет прогнозировать цену акции в зависимости от динамики прибыли и дивидендов;

Стоимость заемных средств оказывает решающее влияние на вариант привлечения капитала;

Максимальная величина рыночной стоимости фирмы будет соответствовать минимальной стоимости отдельных элементов капитала;

Средняя стоимость капитала необходима для проведения инвестиционных расчетов, в частности для обоснования коэффициента дисконтирования.

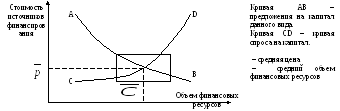

Теоретические подходы к определению средней стоимости капитала предусматривают влияние следующих зависимостей

Область пересечения дает возможность занять определенные позиции на рынке капитала.

Одним из основных видов капитала является привлечение заемных средств в форме выпуска облигаций. Это корпоративные облигации.

Цена корпоративных облигаций для инвесторов зависит от:

Размер купонного дохода;

Эти затраты разные или первоначальные.

Размер дисконта при реализации ценной бумаги;

Первоначальные

Затраты на размещение и на эмиссию облигаций.

Эти затраты разные или первоначальные.

![]() ,

,

где: ![]() – цена облигационного займа;

– цена облигационного займа;

![]() –размер купонного дохода;

–размер купонного дохода;

![]() – номинальная стоимость облигаций;

– номинальная стоимость облигаций;

![]() – количество купонных выплат;

– количество купонных выплат;

![]() – процент отклонений от номинальной

стоимости облигаций при их размещении;

– процент отклонений от номинальной

стоимости облигаций при их размещении;

![]() – дисконт;

– дисконт;

![]() – величина, характеризующая срок

обращения облигаций (годы);

– величина, характеризующая срок

обращения облигаций (годы);

![]() – коэффициент затрат на размещение.

– коэффициент затрат на размещение.

![]() вводится в формулу, если считается

стоимость облигационного займа за год.

вводится в формулу, если считается

стоимость облигационного займа за год.

![]() – процент, который берут финансовые

посредники за размещение выпуска

– процент, который берут финансовые

посредники за размещение выпуска

Финансовые посредники – организации, имеющие лицензии на право работы на рынке ценных бумаг.

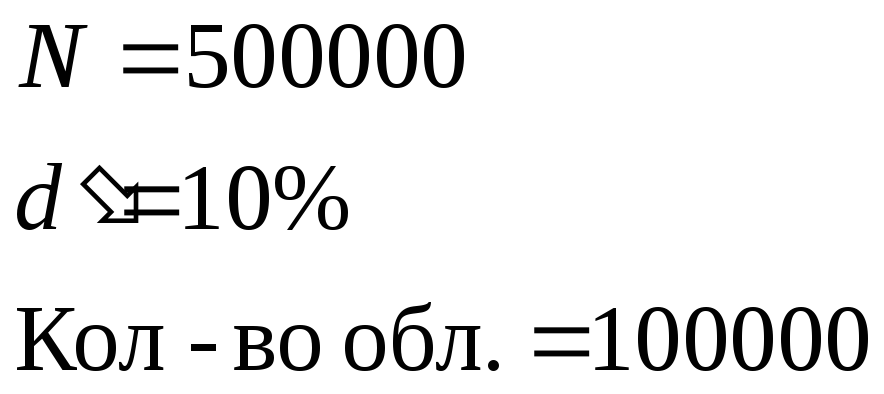

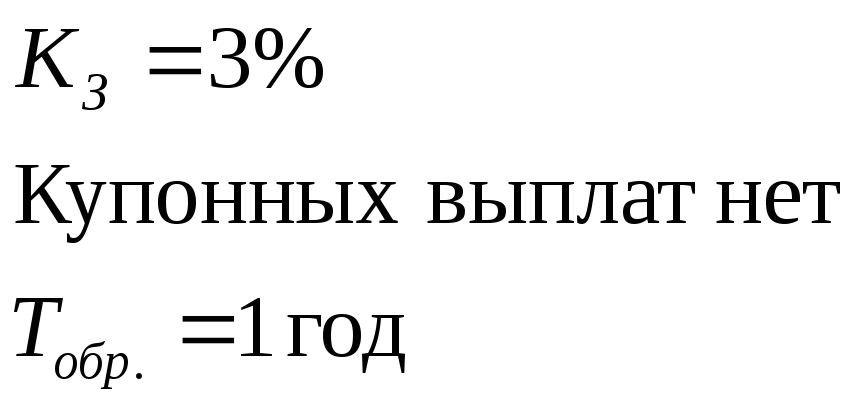

Пример 7. Пример расчета облигационного займа.

В результате

эмиссии облигаций компания получила

дополнительные денежные средства и

рентабельность инвестируемого капитала

составила

![]() .

.

Проверим, эффективно ли использовать облигационный займ.

![]() без учета фактора

налоговой льготы.

без учета фактора

налоговой льготы.

В российской экономике необходимо учитывать фактор налоговой льготы, т.к. он дает снижение стоимости облигационного выпуска в налоговых расчетах.

С учетом налоговой льготы:

![]()

Реальная цена облигационного выпуска составила 11,7%, а рентабельность 18%, т.е. выпуск облигаций принес доход компании.

Пример 8. Рассчитать среднюю стоимость капитала компании.

|

Капитал |

Величина капитала |

каждой составляющей |

|

|

|

Акционерный капитал - обыкновенные акции - привилегированные акции |

375 000 125 000 |

0,375 0,125 |

30% (див.)** 20% (див.)** |

11,25 2,5 |

|

Кредит

( |

200 000 |

0,2 |

|

3,39 |

|

Прибыль предыдущих периодов |

100 000 |

0,1 |

10% |

1 |

|

Прибыль отчетного периода* |

200 000 |

0,2 |

10% |

2 |

|

Итого: |

1 000 000 |

1 |

— |

|

* - прибыль после выплаты дивидендов (нераспределенная прибыль).

** - прибыль распределенная равна =

![]()

![]() означает, что с

каждого полученного рубля капитала

фирма вынуждена отдать 20 копеек.

означает, что с

каждого полученного рубля капитала

фирма вынуждена отдать 20 копеек.

![]() надо сравнивать эту величину с

рентабельностью вложенных средств. А

в инвестиционных расчетах

надо сравнивать эту величину с

рентабельностью вложенных средств. А

в инвестиционных расчетах![]() можно использовать для коэффициента

дисконтирования

можно использовать для коэффициента

дисконтирования![]() или для сравнения с показателем внутренней

нормы доходности

или для сравнения с показателем внутренней

нормы доходности![]() .

.