§17. Бюджет движения денежных средств.

Бюджет движения денежных средств еще один важный финансовый документ.

Бюджет движения денежных средств состоит из 3 разделов, и у нас, и за рубежом:

Операционная деятельность (по обычным видам деятельности);

Финансовая деятельность (займы, кредиты и т.д.);

Инвестиционная деятельность (приобретение основных средств).

По каждому разделу отражаются все

поступления денежных средств

![]() (

(![]() ),

все платежи

),

все платежи![]() ,

результат сравнения входящих и исходящих

потоков.

,

результат сравнения входящих и исходящих

потоков.

Результат сравнения входящих и исходящих потоков показывает либо остаток денег, либо дополнительную потребность в их финансировании.

Дополнительная потребность рассчитывается по формуле:

![]() – сальдо на начало периода (

– сальдо на начало периода (![]() ).

).

В бюджете потоки денежных средств показываются нарастающим итогом от одного периода к другому.

Для этого вводится 2 показателя: остаток денег на начало и остаток денег на конец.

На основании бюджета движения денежных средств появляется потребность в кредитовании, займах, в т.ч. облигационных.

Если получение дополнительных денежных средств не представляется возможным, тогда часть расходов планируется перевести в кредиторскую задолженность.

Это означает, что необходимо вести переговоры с поставщиками об отсрочке платежей.

Кроме этого компания принимает решение осуществлять расчеты с заказчиками по схеме предварительной оплаты и авансов.

В зарубежной практике используется 2 метода составления отчета о движении денежных средств:

Прямой (бухгалтерский);

Косвенный.

В бухгалтерской отчетности есть форма «Бюджет движения денежных средств».

Косвенный метод составляется на основании формы №2 – «Отчет о прибылях и убытках».

§18. Бюджет движения денежных средств. Косвенный метод.

Пример баланса компании.

|

Активы |

Начало |

Конец |

Источники |

Начало |

Конец |

|

Основные средства |

100 |

90 |

Уставный капитал |

200 |

200 |

|

Денежные средства |

76 |

— |

Прибыль нераспределенная |

150 |

12,92 |

|

Запасы |

150 |

38 |

Кредиты |

100 |

— |

|

Дебиторская задолженность |

174 |

154 |

Кредиторская задолженность |

50 |

54,08+15 |

|

ИТОГО: |

500 |

282 |

|

500 |

267+15 |

Начислена амортизация основных средств на сумму 10 единиц (когда идет реконструкция, амортизация не начисляется).

Затраты на производство по материальной

части равны

![]()

Выручка составила

![]() (см. форму №2 «Отчет о прибылях и убытках»).

(см. форму №2 «Отчет о прибылях и убытках»).

Себестоимость продаж или расходы

![]() .

.

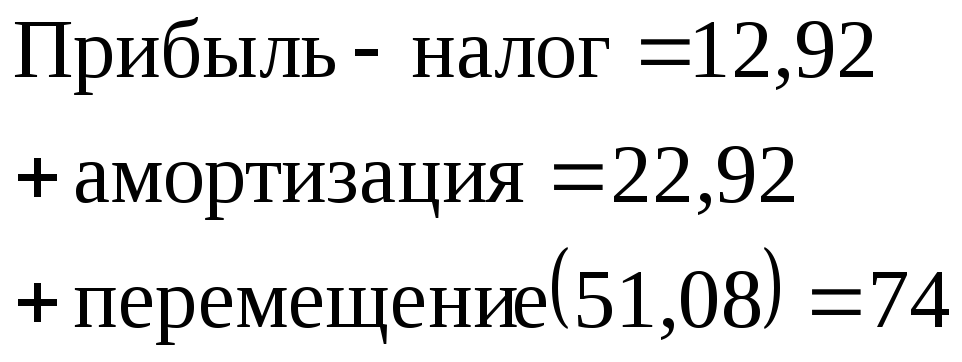

Прибыль:

![]()

Налог на прибыль – 24% (54,08).

Нераспределенная прибыль после уплаты налога 12,92.

Кредиторская задолженность увеличилась на сумму налога на прибыль.

Так как для расчета с работающими денежных средств не хватило, то увеличилась кредиторская задолженность (на 15).

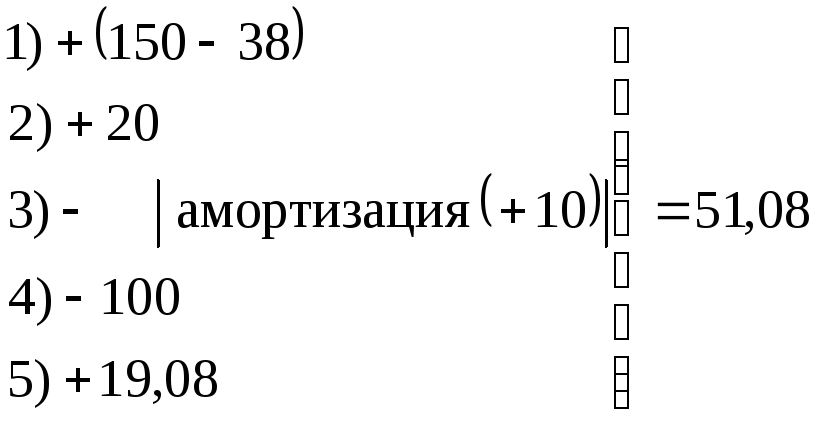

Прямым методом остаток денежных средств можно определить следующим образом:

![]()

![]()

Компания частично погасила кредиторскую задолженность и получила новую партию поставки.

Если остаток денег на конец равен 0, то можно посчитать платеж.

На 38 единиц был платеж, связанный с поставками.

Косвенный метод позволяет проанализировать движение денежных средств по следующим правилам:

Выявляется динамика в текущих (оборотных) активах. Если она положительная, то с точки зрения потока движения денежных средств будет знак «–». Если получили, то деньги ушли.

Выявляется динамика дебиторской задолженности. Если она увеличилась, то это будет «–». Если увеличилась, то деньги ушли.

Выявляется динамика инвестиционных активов. Если они увеличились, то это «–».Если увеличилась, то деньги ушли.

Выявляется динамика кредитов. Если они увеличились, то это «+». Если увеличиваются, то это приток денежных средств.

Выявляется кредиторская задолженность. Если она увеличилась, то «+». Мы не заплатили, соответственно деньги остались у нас.

Почти что во всех странах активы в балансе представляются по мере убывания ликвидности.

Для использования косвенного метода берется форма «Отчет о прибылях и убытках». Из этой формы выбирается величина прибыли. К ее величине прибавляют амортизацию, т.к. она не имеет денежного выражения в отчетном периоде. К полученное величине прибавляют/вычитают изменения.

В результате получается сумма денежных средств перемещаемая. К ней прибавляется остаток на начало по денежным средствам и рассчитывается остаток на конец.

Итого:

![]() .

.

Косвенный метод показал, что денежных средств должно быть 150.

Ошибки связаны с тем, что в отчете о движении денежных средств представлен расход на сумму 150 рублей, который не нашел отражения в изменении активов.