§5. Применение теории операционного анализа для оценки уровня финансового риска предпринимателя (бизнесмена).

![]() – теория операционного анализа.

– теория операционного анализа.

Прибыль

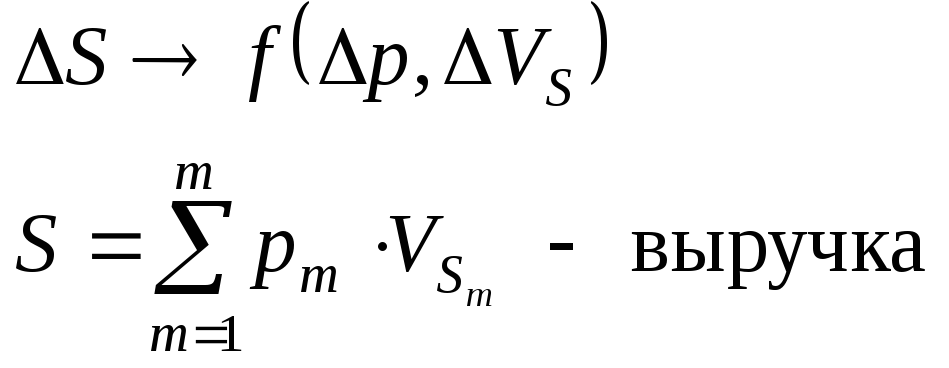

![]() – это функция от затрат и объемов.

– это функция от затрат и объемов.

![]()

Мы стремимся получить максимальную

величину прибыли

![]() .

Мы управляем объемами продаж. Для этого

составляются бюджеты продаж, в которых

фиксируются объемы продаж

.

Мы управляем объемами продаж. Для этого

составляются бюджеты продаж, в которых

фиксируются объемы продаж![]() .

Бюджет продаж в отличие от плана продаж

показывает согласованность планируемого

состояния с финансовыми ресурсами.

.

Бюджет продаж в отличие от плана продаж

показывает согласованность планируемого

состояния с финансовыми ресурсами.

Соотношение между прибылью и выручкой от продаж:

![]() и

и![]() ,

,

где: ![]() – планируемый прирост валового дохода

или прибыли от продаж;

– планируемый прирост валового дохода

или прибыли от продаж;

![]() – валовой доход (

– валовой доход (![]() ,

,![]() );

);

![]() – планируемый прирост выручи от продаж;

– планируемый прирост выручи от продаж;

![]() – выручка, которая была;

– выручка, которая была;

![]() – рассчитывается (в бюджете продаж).

– рассчитывается (в бюджете продаж).

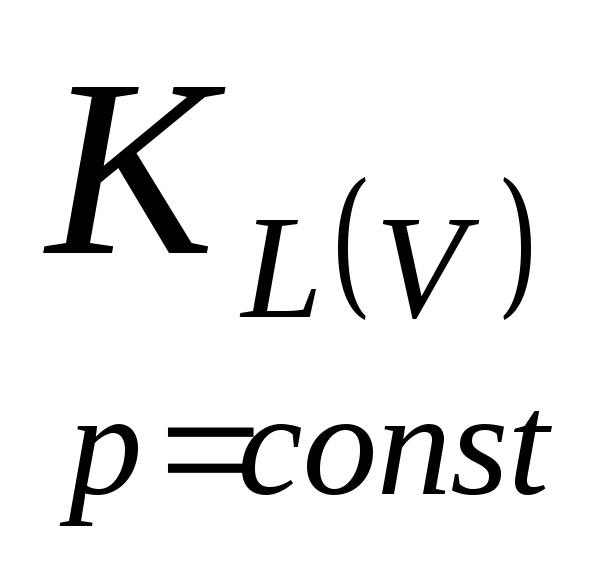

В финансовом менеджменте операционный

рычаг показывает соотношение темпов

изменения

![]() к темпам изменения

к темпам изменения![]() :

:

![]() – коэффициент операционного рычага

(Leverage).

– коэффициент операционного рычага

(Leverage).

Значение рычага характеризует опережение темпов прироста валового дохода (прибыли от продаж) по отношению к выручке от продаж.

Операционный рычаг имеет и другие названия – производственный рычаг (в производственной сфере), оборотный рычаг (в торговой сфере).

Операционный рычаг позволяет оценить уровень финансового риска неполучения планируемых темпов прироста прибыли.

В практической деятельности можно сравнивать разные компании по значению этого рычага, а в пределах одной компании можно сравнивать его значение в разных периодах времени. Чем выше значение рычага, тем выше уровень риска.

На практике значение рычага в пределах

![]() более или менее допустимо.

более или менее допустимо.

от

выручки от продаж (

от

выручки от продаж ( )

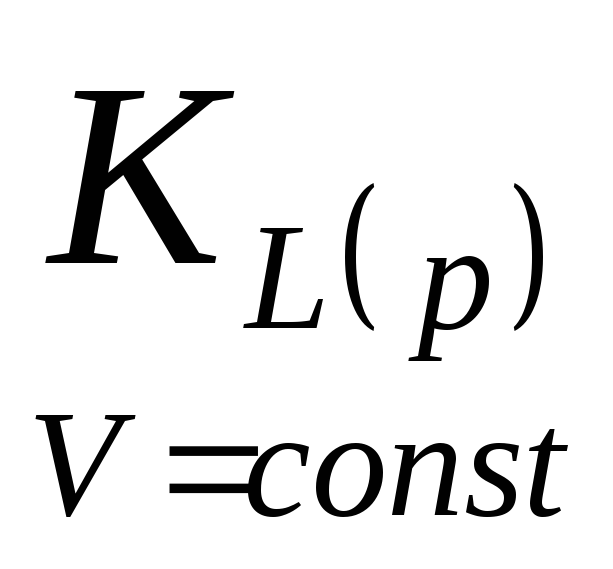

) – смена ценовой политики (

– смена ценовой политики ( )

)

В этих расчетах не учитывается НДС.

![]() ,

,

где ![]() – себестоимость единицы (покупная

цена).

– себестоимость единицы (покупная

цена).

1 Вариант :

![]() – прибыль (при

– прибыль (при![]() ).

).

Чтобы снизить риск, необходимо уменьшать

постоянные расходы (![]() ).

).

Если компания убыточная, то значение рычага может быть отрицательным.

2 Вариант :

![]()

Менять ценовую политику опаснее для планирования прибыли, т.к. уровень финансового риска повышается. Ценовая политика обычно связана с повышением цен.

![]()

![]()

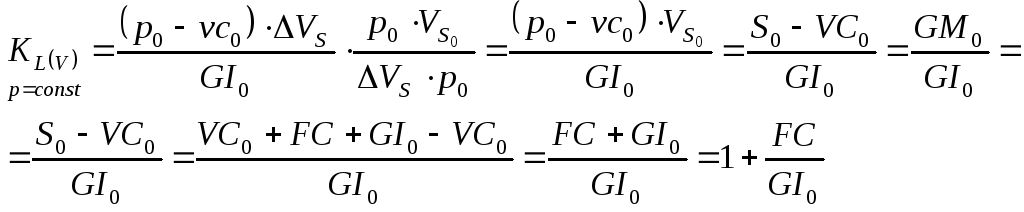

3 Вариант:

В практической деятельности обычно меняют и цены, и объемы, причем в разные стороны. В этом случае нужно считать коэффициент динамики прибыли.

![]()

сделать вывод формулы!

сделать вывод формулы!

Операционный рычаг характеризует уровень предпринимательского риска при изменении объемов и при изменении цен. Риск заключается в вероятности получения ожидаемой прибыли.

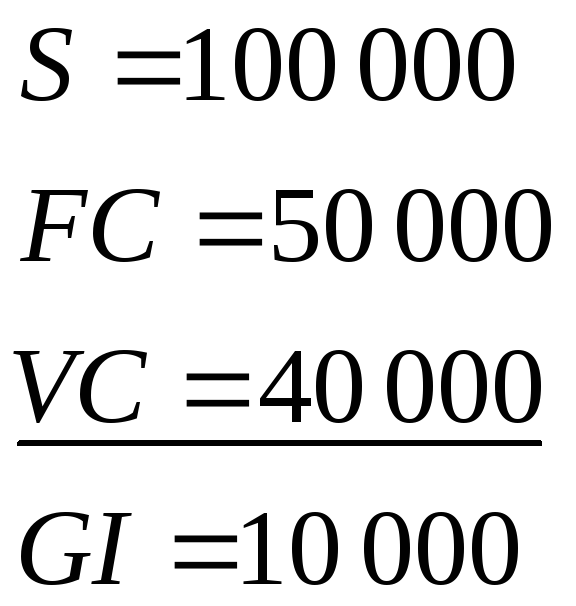

Пример 4. Определить уровень финансового риска компании. Ее результаты деятельности в отчетном периоде следующие:

.

.

Компания планирует динамику объема продаж на 10% за счет количественного фактора (

).

).

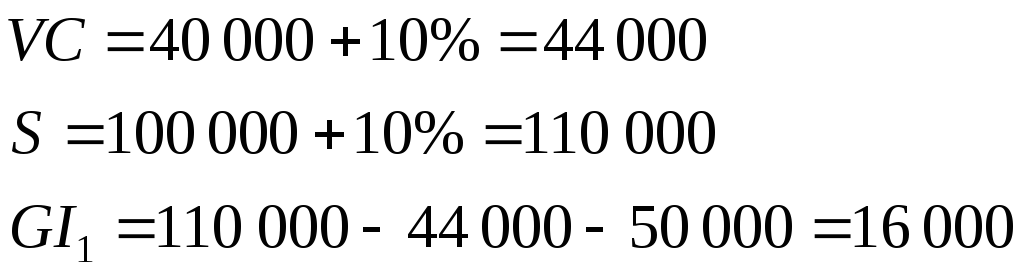

![]()

В новом варианте переменные расходы составят:

Прирост составил

![]()

![]()

При планировании

прироста объемов продаж (![]() )

на 10%. Прибыль выросла на 60%. Т.е. прибыль

растет быстрее, чем объемы продаж в 6

раз (это значение рычага).

)

на 10%. Прибыль выросла на 60%. Т.е. прибыль

растет быстрее, чем объемы продаж в 6

раз (это значение рычага).

Значение рычага позволяет рассчитать, насколько надо изменить объемы продаж, чтобы получить планируемый прирост прибыли.

Нужно планировать прирост прибыли с учетом инфляции.

Компания принимает решение добиться увеличения прибыли за счет ценовой политики (

).

).

Рассчитаем рычаг:

![]() .

.

Уровень финансового риска очень высокий.

Если хотим увеличить прибыль на 50%, то цену нужно увеличить на 5%.

![]()

Но повысить цены даже на 5% – это большой риск, особенно при большой конкуренции.