§11. Применение системы бюджетов.

Планирование составляется для определенных целей стратегического развития компаний.

Дл достижения поставленной цели в рыночной экономике разрабатывают бизнес-план. В бизнес планах первое место занимает раздел маркетинговых исследований.

В общем комплексе бизнес-плана особое место принадлежит финансовому плану.

Следует различать:

Текущее финансовое планирование;

Долгосрочное финансовое планирование (инвестиционное, капитальные вложения).

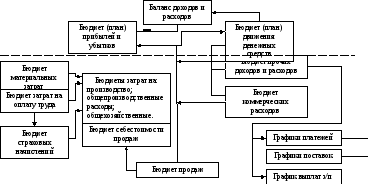

В текущей деятельности для составления финансового плана формируется следующая система бюджета.

Под бюджетом будем понимать плановый документ, имеющий определенное целевое назначение.

Любой плановый документ должен содержать:

объект планирования;

исполнителей;

затраты на выполнение плановой задачи (в натуральных измерителях, в денежном выражении);

Целесообразно показать источники финансирования этих мероприятий.

Все бюджеты, раскрывающие финансовый план текущей деятельности, взаимосвязаны, и их информация необходима для формирования трех финансовых документов.

Бюджеты затрат, графики платежей и поставок в каждой компании формируются с учетом особенностей деятельности.

Это значит, что возможно объединение, разъединение бюджетов.

Главное состоит в том, что информация из этих бюджетов необходима для трех финансовых документов.

Эти финансовые документы не объединяются, не разбиваются, их формы определены Минфин РФ. Для зарубежных компаний формы этих документов определяются стандартами финансовой отчетности.

§12. Форма бюджета продаж.

|

Показатели |

Данные предыдущего периода |

1 год |

2 год |

|

Итого нарастающим | ||||||

|

1 мес. |

2 мес. |

… |

Итого за год |

1 кв. |

2 кв. |

… |

Итого за год | ||||

|

Наименование |

|

|

|

|

|

|

|

|

|

|

|

|

Количество (шт., зак., кл.) |

√ |

√ |

√ |

|

∑ |

√ |

√ |

|

∑ |

|

∑ |

|

Цена продаж (вкл. НДС) |

√ |

√ |

√ |

|

— |

√ |

√ |

|

∑ |

|

— |

|

Цена продаж без НДС |

√ |

√ |

√ |

|

— |

√ |

√ |

|

— |

|

|

|

Выручка-брутто |

√ |

√ |

√ |

|

∑ |

√ |

√ |

|

∑ |

|

∑ |

|

Выручка-нетто на другой об. |

√ |

√ |

√ |

|

∑ |

√ |

√ |

|

∑ |

|

∑ |

|

Итого выручка-брутто |

√ |

√ |

√ |

|

∑ |

√ |

√ |

|

∑ |

|

∑ |

|

Итого выручка-нетто |

√ |

√ |

√ |

|

∑ |

√ |

√ |

|

∑ |

|

∑ |

|

НДС от выручки |

√ |

√ |

√ |

|

∑ |

√ |

√ |

|

— |

|

|

Обычно при формировании бюджета продаж проводят определенную классификацию объектов продаж. Эти группы формируются по разным направлениям:

назначение;

диапазон продаж;

поставщик и др.

Классификация позволяет выделить наиболее существенные позиции по критерию «выручка от продаж».

С учетом этих групп определяется последовательность ассортимента в бюджете продаж.

Первичный вариант бюджета продаж должен быть построен по алфавиту для поиска.

Второй вариант бюджета должен быть отсортирован по критериям (наиболее важным критерием является удельный вес выручки).

На практике для удобства чтения этого документа вводят условную позицию «Прочие». Эта позиция составляет менее определенного процента выручки.