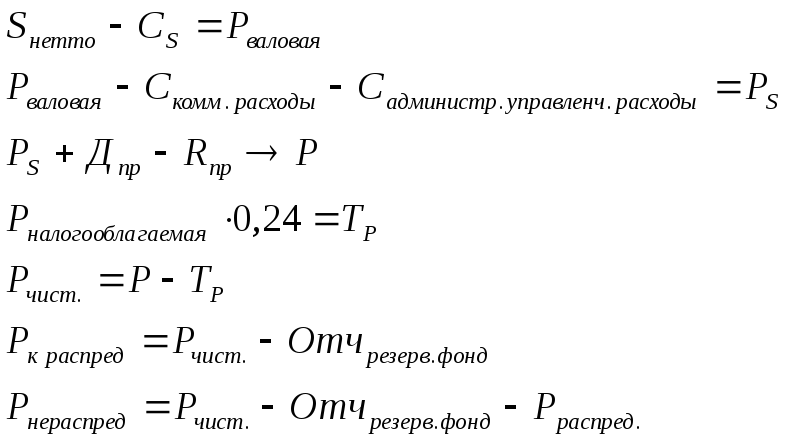

§6. Расчет удаленности от порога рентабельности.

![]() – фактический объем продаж к критическому.

– фактический объем продаж к критическому.

Чтобы иметь прибыль, нужно, чтобы

![]() .

.

§7. Рентабельность и стоимость капитала.

![]() сколько рублей прибыли имеем на каждый

рубль использованного (вложенного)

капитала. Это отдача капитала.

сколько рублей прибыли имеем на каждый

рубль использованного (вложенного)

капитала. Это отдача капитала.

где: ![]() – рентабельность капитала;

– рентабельность капитала;

![]() – прибыль;

– прибыль;

![]() – собственный капитал;

– собственный капитал;

![]() – заемный капитал.

– заемный капитал.

Капитал – источники финансирования деятельности.

![]() – приращение капитала, увеличение его.

Если

– приращение капитала, увеличение его.

Если![]() ,

то это убыток, значит, имеет место

сокращение (уменьшение) капитала.

,

то это убыток, значит, имеет место

сокращение (уменьшение) капитала.

Целесообразно при расчете

![]() брать нераспределенную или чистую

прибыль.

брать нераспределенную или чистую

прибыль.

Если речь идет о приращении капитала, надо брать показатель нераспределенной прибыли.

Если проводится анализ, в т.ч. финансовый анализ, динамики экономических показателей, то обычно берут чистую прибыль. Иногда в этом случае могут взять и прибыль от продаж.

Когда оценивается рентабельность продаж, достаточно брать показатель прибыли от продаж

В финансовом менеджменте чаще всего

говорят о рентабельности собственного

капитала (![]() ).

).

Факторы, влияющие на повышение рентабельности собственного капитала.

выручка от продаж

;

;активы

;

;прибыль

;

;собственный капитал

.

.

Рентабельность собственного капитала по формуле Дюпона (Dupont):

![]() ,

,

где: ![]() – рентабельность продаж;

– рентабельность продаж;

![]() – отдача активов;

– отдача активов;

![]() – характеризует структуру финансирования

(если применяется только собственный

капитал, то

– характеризует структуру финансирования

(если применяется только собственный

капитал, то![]() ;

если привлекается заемный капитал, то

;

если привлекается заемный капитал, то![]() ).

).

Рентабельность собственного капитала можно повысить за счет:

прибыли от продаж (цены или объемы) и снижения себестоимости;

повышения отдачи активов и привлечения заемного капитала.

Но привлечение капитала, как правило,

платное. Каждый вид капитала или каждый

источник финансирования имеет свою

цену, поэтому обычно рассчитывают

среднюю стоимость капитала (![]() ).

).

![]()

В русской аббревиатуре может встретиться

![]() .

.

![]() ,

,

где: ![]() – цена;

– цена;

![]() – удельный вес;

– удельный вес;

![]() – вид собственного капитала;

– вид собственного капитала;

![]() – перечень видов собственного капитала

компании.

– перечень видов собственного капитала

компании.

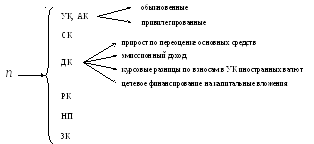

где: ДК – добавочный капитал;

УК – уставный капитал;

РК – резервный капитал;

НП – нераспределенная прибыль;

ЗК – заемный капитал.

Для каждого элемента собственного капитала существуют определенные подходы к определению его цены.

![]() ,

,

![]() ,

,

где: ![]() – цена;

– цена;

![]() – удельный вес;

– удельный вес;

![]() – вид заемного капитала;

– вид заемного капитала;

![]() – перечень видов заемного капитала;

– перечень видов заемного капитала;

![]() – ставка налога на прибыль;

– ставка налога на прибыль;

*– цена заемного капитала в пределах норматива по налоговому кодексу;

![]() – цена заемного капитала, превышающей

норматив.

– цена заемного капитала, превышающей

норматив.

![]() в этой формуле выражено в процентах (

в этой формуле выражено в процентах (![]() – процент платы за капитал).

– процент платы за капитал).

![]() измеряется в процентах.

измеряется в процентах.![]() сравнивают с рентабельностью капитала

для оценки эффективности текущей

деятельности (должно быть

сравнивают с рентабельностью капитала

для оценки эффективности текущей

деятельности (должно быть![]() в текущей деятельности).

в текущей деятельности).

В инвестиционной деятельности

![]() сравнивают с внутренней нормой доходности

(

сравнивают с внутренней нормой доходности

(![]() ).

).![]() – процентная ставка, при которой чистый

приведенный доход равен 0 (

– процентная ставка, при которой чистый

приведенный доход равен 0 (![]() ).

Должно быть

).

Должно быть![]() .

.

Величина

![]() используется как процентная ставка при

дисконтировании потоков платежей.

используется как процентная ставка при

дисконтировании потоков платежей.

Правила формирования цены элементов капитала:

Акционерный капитал.

Цена соответствует проценту выплачиваемых дивидендов. Это ожидаемый инвесторами доход или норма дохода. Она должна быть выше, чем ставка безрисковых вариантов вложения.

Ставка безрисковых вариантов вложения – в мировой практике ставка по государственным ценным бумагам (может быть ставка доходности по евробондам, т.е. по европейским облигациям). В РФ к этой ставке можно отнести ставку доходности по депозитным вкладам в надежном банке или под безрисковые вложения. Чаще всего это Сбербанк РФ, а его ставка зависит от ставки Центрального Банка и она немного ниже (порядка 2-3%).

Ставка ЦБ:

![]() .

.

Нераспределенная прибыль (НП).

Цена НП определяется в зависимости от

![]() .

Это означает, что вложение капитала в

компанию должно принести доход больший,

чем вклад в банке.

.

Это означает, что вложение капитала в

компанию должно принести доход больший,

чем вклад в банке.

Резервный капитал (резервный фонд).

Его цена соответствует цене нераспределенной прибыли, т.к. он образуется из прибыли.

Добавочный капитал (ДК).

ДК по переоценке основных средств. Его цена определяется платой за переоценкой.

Кредиты.

Цена зависит от процентной ставки (эффективная ставка) и схемы погашения кредита

Облигации.

Цена зависит от процента дисконта, если облигации с дисконтом, от процента купонного дохода, если облигации дают купонный доход, от затрат на размещение облигаций.

Вексель.

Вексель – заемный капитал. Цена зависит от вида векселя (дисконт либо процентный доход).

Кредиторская задолженность.

Если оформляется векселем, то цена зависит от факторов, от которых зависит цена векселя. Если она не оформляется векселем, то ее цена равна 0.