§13. Бюджет затрат.

Назначение бюджета затрат – сформировать себестоимость продаж.

Следует различать затраты периода начисленные и затраты периода погашенные (оплаченные).

Это необходимо, чтобы в бюджете прибылей и убытков показать начисленные затраты, а в бюджете движения денежных средств погашенные или оплаченные затраты.

Для учета затрат в мировой практике есть 2 метода:

Direct costing (распределенные затраты);

Absorption.

§14. Методы распределения.

![]() ,

,

где: ![]() – выручка от продаж;

– выручка от продаж;

![]() – себестоимость продаж;

– себестоимость продаж;

![]() – валовая прибыль;

– валовая прибыль;

![]() – общехозяйственные;

– общехозяйственные;

![]() – коммерческие.

– коммерческие.

![]() и

и![]() – условно постоянные

– условно постоянные![]() .

Это расходы периода, т.е. они признаются

в том периоде времени, когда они возникли.

.

Это расходы периода, т.е. они признаются

в том периоде времени, когда они возникли.

![]() делится на 2 части:

делится на 2 части:

– прямые переменные расходы;

– прямые переменные расходы; – общепроизводственные расходы.

– общепроизводственные расходы.

![]() и

и![]() эти

расходы соответствуют продажам, т.е.

если продана не вся продукция, не весь

товар, тогда в

эти

расходы соответствуют продажам, т.е.

если продана не вся продукция, не весь

товар, тогда в![]() включаем не все затраты.

включаем не все затраты.

В

![]() нужно выделять амортизацию.

нужно выделять амортизацию.

В налоговом кодексе амортизация называется прямыми расходами.

Метод Direct costing (прямые затраты).

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

|

Запасы готовой продукции на конец периода |

— |

|

— |

— |

|

|

|

Переменные производственные издержки |

|

|

|

|

|

|

|

Запасы готовой продукции на начало периода |

— |

— |

180 |

— |

— |

180 |

|

Себестоимость продаж |

|

|

|

|

|

|

|

Постоянные общепроизводственные расходы |

200 |

200 |

200 |

200 |

200 |

200 |

|

Суммарные производственные издержки |

|

|

|

|

|

|

|

Выручка от продаж |

|

|

|

|

|

|

|

Валовая прибыль |

|

|

|

|

|

|

|

Общехозяйственные расходы |

100 |

100 |

100 |

100 |

100 |

100 |

|

Чистая прибыль |

|

|

|

|

|

|

Исходные данные:

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

|

Объем продаж, шт. |

150 |

120 |

180 |

150 |

140 |

160 |

|

Объем производства |

150 |

150 |

150 |

150 |

170 |

140 |

Продажная цена 1шт. = 10

Переменные издержки на единицу = 6

Постоянные издержки = 300, в т.ч.:

Общехозяйственные = 100

Общепроизводственные = 200

Выводык таблице: по методу прямых затрат (Directcosting) остатки готовой продукции на складе определяются по переменным издержкам.

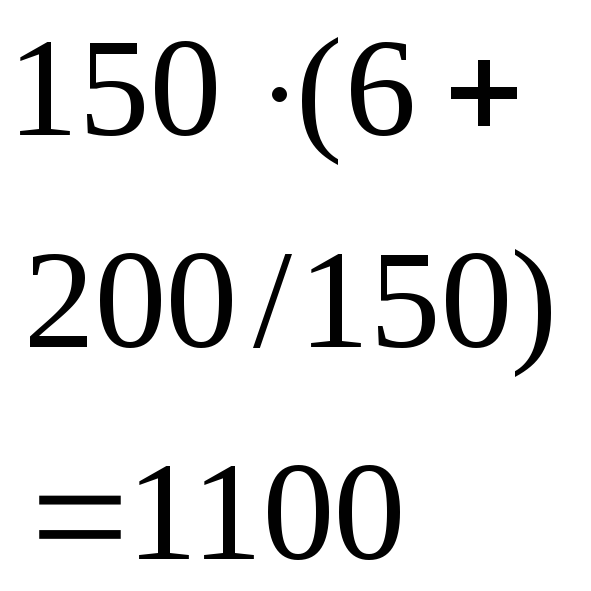

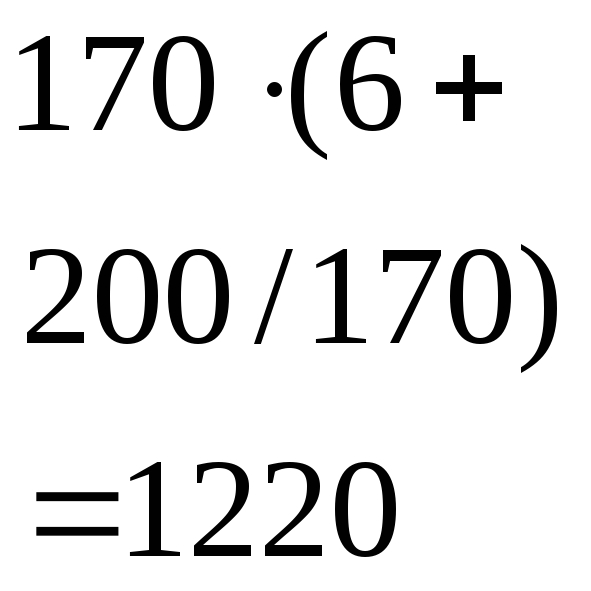

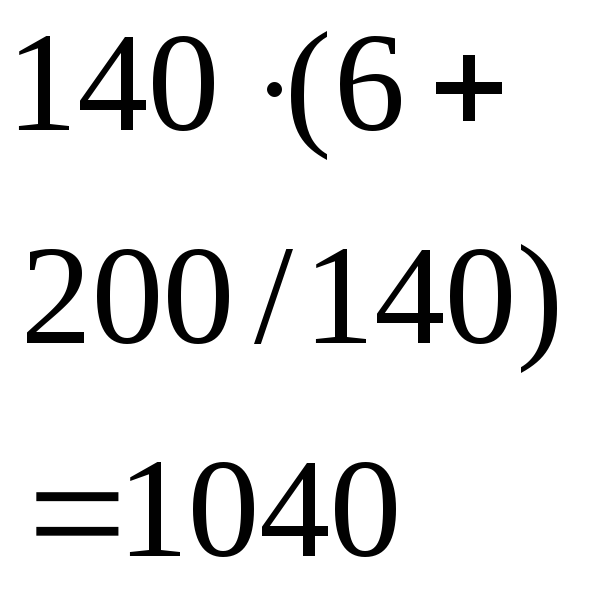

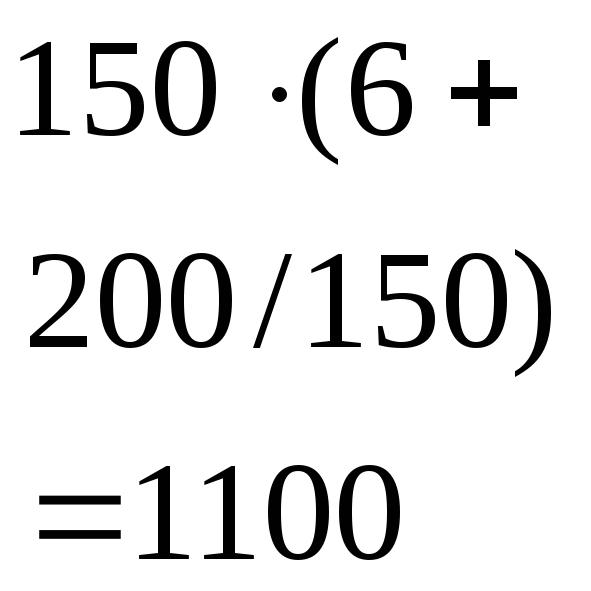

Метод Absorption (распределенные затраты).

Метод меняет схему расчетов остатков готовой продукции на складе.

В частности постоянные общепроизводственные расходы распределяются между проданной продукцией и остатками готовой продукции на складе.

В России для расчета налога на прибыль применяется именно этот метод.

Это означает, что в себестоимость продаж будет включена часть общепроизводственных расходов пропорционально проданной продукции.

Общехозяйственный расходы (управленческие) при любом методе уменьшают базу для расчета налога на прибыль в том периоде, в котором они возникли.

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

|

Запасы готовой продукции на конец периода |

— |

|

— |

— |

|

|

|

Переменные производственные издержки |

|

|

|

|

|

|

|

Запасы готовой продукции на начало периода |

— |

— |

220 |

— |

— |

215 |

|

Себестоимость продаж |

|

|

|

|

|

|

|

Выручка от продаж |

|

|

|

|

|

|

|

Валовая прибыль |

|

|

|

|

|

|

|

Общехозяйственные расходы |

100 |

100 |

100 |

100 |

100 |

100 |

|

Чистая прибыль |

|

|

|

|

|

|

Исходные данные:

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

|

Объем продаж, шт. |

150 |

120 |

180 |

150 |

140 |

160 |

|

Объем производства |

150 |

150 |

150 |

150 |

170 |

140 |

Продажная цена 1шт. = 10

Переменные издержки на единицу = 6

Постоянные издержки = 300, в т.ч.:

Общехозяйственные = 100

Общепроизводственные = 200

Для расчета налога на прибыль: в учете и в экономических расчетах можно выбирать любой вариант либо 1, либо 2; в налоговом учете только 2 вариант.