67. Затраты: состав, классификация, учет. Графическое представление зависимости затрат от объема производства

Затраты организации — это средства, израсходованные на приобретение ресурсов (материальных, трудовых, финансовых и иных), имеющихся в наличии. Классификация затрат проводится по ряду признаков: Одноэлементные и Комплексные (по составу).

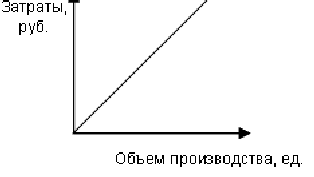

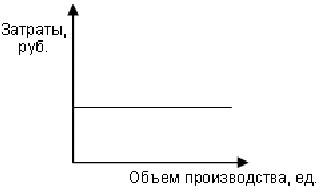

Основные и накладные (по отношению к технологическому процессу); • Производительные и непроизводительные (по целесообразности расходования); • Прямые и косвенные (по способу включения в себестоимость продукции); Прямые непосредственно относятся на конкретный вид продукции, косвенные — это затраты, которые связаны с производством нескольких видов продукции • Постоянные и переменные (по отношению к объему производства);

Переменные затраты изменяются пропорционально изменению объема производства. Это затраты на сырье, материалы, зарплата основных рабочих и отчисления с нее. Увеличение объема производства, например, на 20%, приводит к увеличению переменных затрат на 20%. Постоянные затраты изменяются с изменением уровня производства. Затраты на единицу продукции уменьшаются с увеличением объема производства, и наоборот.

Различают попроцессный, попередельный; позаказный. методы учета затрат и калькулирования себестоимости продукции.

68. Бюджетная система РФ. Государственный бюджет: доходы и расходы. Бюджетная система РФ — это совокупность федерального бюджета РФ, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. Государственный бюджет – это основной финансовый план страны, имеющий силу закона. Он представляет собой форму образования и использования централизованных фондов денежных средств государства. Функции государственного бюджета: - мобилизация средств для выполнения государством своих функций; - межсекторриальное, межтерриториальное, межотраслевое перераспределение валового нац.продукта; - государственное стимулирование и регулирование экономики; - финансовое обеспечение социальное политики; - контроль за образованием и расходованием государственных средств. Государственный бюджет по сути это система бюджетов - совокупность бюджетов всех уровней и внебюджетных фондов, действующих на территории страны. Государственный бюджет объединяет главные доходы и расходы государства. Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти. К доходам бюджетов относятся: налоговые доходы, неналоговые доходы (доходы от имущества, доходы от платных услуг, оказываемых бюджетными учреждениями , средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации), безвозмездные поступления (дотации, субсидии из других бюджетов бюджетной системы ).Расходы бюджета – это затраты, возникающие в связи с выполнением государством своих функций. Основными направлениями расхода бюджета являются: общегосударственные вопросы, национальная оборона, национальная безопасность и правоохранительная деятельность, национальная экономика, жилищно-коммунальное хозяйство, охрана окружающей среды, образование, культура, кинематография, средства массовой информации, здравоохранение, физическая культура и спорт, социальная политика.

69. Бюджетный дефицит, методы финансирования. Государственный долг. Дефицит это - превышение расходов бюджета над его доходами. Основными причинами образования дефицита бюджета являются: кризисные явления в экономике, неэффективность финансовой системы, рост государственных расходов (структурные преобразования, рост инвестиций и т.п. ), чрезвычайные обстоятельства (стихийные бедствия, войны и т.п.) Основными методами финансирования дефицита бюджета являются: 1. Кредитно-денежная эмиссия (монетизация), связанная с выпуском дополнительной массы денег в обращение для финансирования бюджетного дефицита. Однако бесконтрольная эмиссия денег приводит к инфляционным процессам, ухудшает состояние денежного обращения, вызывает отрицательные последствия в экономической и социальной сферах. 2. Долговое финансирование, которое состоит в осуществлении государственных заимствований за счет выпуска и реализации государственных ценных бумаг (облигаций, казначейских векселей и т. п) на внутреннем и внешнем рынках. Благодаря использованию этого метода часть инвестиций изымается из производственного процесса, происходит падение чистого экспорта, растет рыночная процентная ставка и снижаются потребительские расходы. Благодаря долговому финансированию можно снизить размер дефицита бюджета, но сразу же автоматически начинает расти государственный долг. 3. Взвешенная налоговая политика, , которая означает проведение комплексной налоговой реформы, направленной на снижение налоговых ставок и расширение базы налогообложения. Государственный долг - это сумма задолженности государства внешним и внутренним кредиторам - физическим и юридическим лицам, иностранным государствам, международным экономическим организациям. Государственный долг представляет собой сумму бюджетных дефицитов прошлых лет за вычетом бюджетных излишков. Структура государственного долга РФ представляет собой группировку долговых обязательств РФ по видам долговых обязательств. Государственный долг может быть внутренним и внешним: внутренний долг – это обязательства, возникающие в национальной валюте; внешний долг - обязательства, возникающие в иностранной валюте. Государственный долг РФ обеспечивается всем находящимся в федеральной собственности имуществом. Предельный размер государственного долга и предельный размер внешних заимствований устанавливается Федеральным законом о Федеральном бюджете на данный финансовый год.