Расчет и оценка финансовых коэффициентов платежеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле:

(с.250+с.260)+ (0,5хс.240) +0,3(с.210+с.220+с.230+с.270)

с.620+0.5(с.610+с.630+с.660) +0,3(с.590+с.640+с.650)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных на основе отчетности.

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.

Часть 4: Условия для применения и варианты формирования учета расходов и ориентированный на принятие решений учет расходов и учет носителей расходов

Бухгалтерский управленческий учет – связующее звено между учетным процессом и управлением предприятием.

Изучение особенностей управленческого учета позволяет сделать вывод о том, что он служит для:

- предоставления необходимой информации администрации для управления производством и принятия решений на перспективу;

- исчисления фактической себестоимости продукции (работ, услуг) и отклонений от установленных норм, стандартов и смет;

- определения финансовых результатов по реализованным изделиям или их группам, новым технологическим решениям, центрам ответственности и другим позициям.

Многие элементы управленческого учета входят в сложившуюся в России систему бухгалтерского учета (учет затрат на производство и калькулирование себестоимости продукции); оперативный учет; экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная практика пока не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий рубль, и т.п.

Предмет, метод, задачи и объекты исследования управленческого учета

Предметомуправленческого учета является производственная деятельность организации в целом и ее отдельных структурных подразделений. Хозяйственные операции, носящие исключительно финансовый характер (операции с ценными бумагами, продажа или покупка имущества, арендные или лизинговые операции, инвестиции в дочерние и зависимые общества и т.п.), выходят за рамки предмета управленческого учета.

Объектамиуправленческого учета являются издержки (текущие и капитальные) предприятия и его структурных подразделений – центров ответственности; результаты хозяйственной деятельности как всего предприятия, так и отдельных центров ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и внутренняя отчетность.

Задачейбухгалтерского управленческого учета является составление внутренних отчетов, информация которых предназначена для собственников предприятия (организации) и его управляющих (менеджеров). Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

Метод управленческого учета – это системный оперативный анализ.

Рассмотрение особенностей бухгалтерского управленческого учета позволяет сформулировать важнейшие его цели:

- оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и его центров ответственности;

- обеспечение базы для его ценообразования;

выбор наиболее эффективных путей развития предприятия.

Качественные характеристики информации, предоставляемой управленческим учетом. Виды используемой информации

Информация– это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования.

Целью бухгалтерского управленческого учета является обеспечение внутренних пользователей предприятия информацией, необходимой для контроля за производственной деятельностью и принятия решений по результатам этой деятельности. К такой информации в первую очередь относятся данные о затратах на производство, себестоимости продукции и отдельных ее видов, рентабельности, выпуске и результатах реализации продукции, работ, услуг.

В управленческом учете возможно использование неколичественной информации (слухи, результаты социологических опросов и т.п.), так иколичественной, источники которой можно подразделить на учетныеивнеучетные.

К учетным источникамотносятся:

1.Бухгалтерский учет и отчетность, которые наиболее полно отражают и обобщают хозяйственные средства и хозяйственные операции. Методами сплошного и непрерывного наблюдения, строгого документирования, систематизации на счетах, группировке в балансе и других отчетных таблицах достигается объективная количественная характеристика всей совокупности средств предприятия по составу и размещению, источникам образования и целевому назначению.

К внеучетным источникамотносятся:

- материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита;

- материалы лабораторного и врачебно-санитарного контроля;

- материалы проверок налоговой службы;

- материалы постоянно действующих производственных совещаний;

- материалы собраний трудовых коллективов;

- материалы печати;

- пояснительные и докладные записки, переписка с вышестоящей организацией, финансовыми и кредитными организациями;

- материалы, получаемые в результате личных контактов с исполнителями.

Принцип документальной обоснованности учетной информации в управленческом учете может игнорироваться, в связи с чем используются как фактические, так и прогнозные оценки.

Для принятия оперативных управленческих решений может применяться полнаяилинеполнаяинформация об объекте исследования.

Неполная информация, которая подвергается быстрой обработке, в ряде случаев оказывается достаточной.

К информации бухгалтерского управленческого учета предъявляются следующие требования:

1) адресность, т.е. внутрипроизводственная учетная информация должна представляться конкретным адресатам в соответствии с уровнем их подготовленности и иерархии;

2) оперативность, т.е. информация должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное решение, в противном случае, она малопригодна для целей управления;

3) достаточность, т.е. информация должна предоставляться в достаточном объеме для принятия на соответствующем уровне управленческого решения, однако она не должна быть избыточной и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения;

4) аналитичность, т.е. информация, для внутренних управленческих целей, должна содержать данные текущего экспресс-анализа или предполагать возможность проведения последующего анализа с наименьшими затратами времени;

5) гибкость и инициативность. Конкретный блок информации должен отвечать вышеназванным принципам и обеспечивать всю полноту информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства. Кроме того, центрам ответственности должна предоставляться возможность формулировать свои предложения по использованию данной информации и направлять их на рассмотрение вышестоящего звена.

6) полезность, т.е. информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия;

7) достаточная экономичность, т.е. затраты по подготовке внутрифирменной информации не должны превышать экономического эффекта от ее использования.

Организация управленческого учета на предприятии

Многообразие организаций, определяемое формами собственности, экономическими, юридическими, технико-технологическими и другими факторами, а также компетентность руководителей и их потребность в той или иной управленческой информации обуславливают разнообразие конкретных форм организации управленческого учета.

Функции бухгалтера-аналитика, осуществляющего управленческий учет

Планирование.

На стадии планирования бухгалтер-аналитик участвует в разработке частных бюджетов предприятия, которые затем сводятся в общий (генеральный) бюджет, представляемый на утверждение руководству. Бухгалтер-аналитик участвует в обсуждении производственной программы предприятия, в оценке предложений по капитальным вложениям, выявляет наиболее рентабельные виды продукции, рекомендует потенциальные рынки сбыта и оптимальные цены. Современный бухгалтер-аналитик в равной мере должен владеть методами оперативного бухгалтерского учета, финансового анализа и финансового планирования.

Контроль.

По окончании отчетного периода бухгалтер-аналитик составляет отчеты об исполнении бюджета каждым центром ответственности, в которых приводится сравнительный анализ запланированных и достигнутых результатов. При этом выявляются нежелательные расхождения между фактическими и плановыми показателями, определяются причины этого, чтобы в дальнейшем исключить их влияние.

Стимулирование.

Бюджеты и отчеты об их исполнении, подготовленные бухгалтером-аналитиком, стимулируют деятельность персонала предприятия, ведь бюджеты содержат плановые показатели, которые должны быть достигнуты. Своей деятельностью бухгалтер-аналитик создает основу для повышения эффективности управления предприятием.

Таким образом, бухгалтер-аналитик, во-первых, несет ответственность перед руководством за реальность бухгалтерских отчетов подразделений, во-вторых, оказывает помощь управляющим центрами ответственности в планировании и подведении итогов их работы.

Понятие затрат, их классификация

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновениязатраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затратназывают виды продукции (работ, услуг) предприятия, предназначенные на продажу. Эта группировка необходима для определения себестоимости продукции.

По видамзатраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить.

К основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат.

Для расчета себестоимости произведенной продукции, оценки стоимости запасов и определения размера полученной прибыли затраты классифицируют на:

Входящие

Истекшие.

Входящие затраты – это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы.

Если же эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса – товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим.

К прямым затратамотносят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство» и их можно отнести непосредственно на определенное изделие.

Прямые материальные затраты.

Каждое производственное изделие состоит из каких-либо материалов. Основные материалы – это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и экономично, без особых затрат относить на определенное изделие.

В ряде случаев экономически невыгодно учитывать расход материалов, приходящийся на каждый вид продукции. Например, гвозди в мебели, болты в автомобилях и т.п. Такие материалы считаются вспомогательными, а расходы по ним – косвенными общепроизводственными расходами, которые учитываются в целом за отчетный период, а затем специальными методами распределяются между отдельными видами продукции.

Прямые затраты на оплату трудавключают в себя все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Например, оплата труда таких рабочих, как механики, контролеры. Такие расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Косвенные затраты (общепроизводственные) - это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. Они учитываются по дебету счета 25 «Общепроизводственные расходы» и распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Основные и накладные расходы.

К основным относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг).

Накладные расходы – это расходы на управление предприятием.

Входящие в себестоимость продукции затраты подразделяют на производственные и внепроизводственные (периодические и затраты периода).

Производственные затраты– это материализованные затраты, состоящие из трех элементов: - прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции на складе. В управленческом учете их часто называют запасоемкими.

Периодические затраты – это издержки, которые нельзя проинвентаризировать. Эти затраты называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами. Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые – расходы по управлению предприятием.

Одноэлементные и комплексные затраты.

Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые.

Комплексные затраты состоят из нескольких экономических элементов ( общепроизводственные расходы).

Для принятия решения и планирования различают: постоянные, переменные, условно-постоянные (условно-переменные) затраты.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные (прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и полуфабрикаты), так и непроизводственные затраты (расходы на упаковку продукции, транспортные расходы, комиссионное вознаграждение посреднику за продажу товара).

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия, называют постоянными производственнымизатратами (расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов).

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты по своему содержанию значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными).

Принимаемые и не принимаемые в расчет при оценках.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего, при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Поэтому целесообразно сравнивать между собой показатели второй группы, т.е. те, которые меняются от варианта к варианту. Показатели первой группы, напротив, не принимаются в расчет при оценках.

Безвозвратные затраты.

Это истекшие затраты, которые ни один альтернативный вариант не способен откорректировать, т.е. эти произведенные ранее затраты не могут быть изменены никакими управленческими решениями.

Вмененные затраты (упущенная выгода).

В управленческом учете иногда для принятия решения необходимо начислить или приписать (вообразить) затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. Это упущенная выгода предприятия, это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Предельные и приростные затраты.

Приростные затраты являются дополнительными и появляются в результате изготовления или продажи дополнительной партии продукции.

Предельныезатраты и доходы представляют собой дополнительные затраты и доходы в расчете на единицу продукции (товара).

Планируемые и непланируемые.

Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, сметами они включаются в плановую себестоимость продукции.

Непланируемые – затраты, которые отражаются только в фактической себестоимости продукции.

Для осуществления функций контроля и регулирования в управленческом учете различают: регулируемые и нерегулируемые затраты (контролируемые и неконтролируемые).

Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может.

Под организацией учета производственных затратпонимается, во-первых, система используемых предприятием бухгалтерских счетов и, во-вторых, применяемые предприятием подходы к группировке своих издержек.

Планом счетов бухгалтерского учета предусмотрены счета для учета затрат на производство (III Раздел «Затраты на производство»). В ныне действующем счетном плане не предусмотрено специального раздела для счетов управленческого учета, и они встречаются по существу во всех его частях. Для обобщения данных о производственных затратах на обычные виды деятельности предприятия используют калькуляционные счета (20,21,23,29) и собирательно-распределительные счета (25,26,28).

Организация производственного учета помимо формирования счетного плана предполагает и определенную группировку издержек предприятия в зависимости от того, что считается объектом учета затрат.

Объект учета затрат – это места возникновения этих затрат.

При этом возможны: учет издержек по видам, по местам их возникновения, по центрам ответственности и по носителям затрат.

1). Учет издержек по видам– необходимое условие для итогового контроля издержек. Среди возможных видов выделяют материальные затраты, амортизационные отчисления, расходы на оплату труда, отчисления с заработной платы, прочие расходы.

Организация такого учета позволяет предприятию рассчитать структуру себестоимости произведенной продукции – процентное соотношение отдельных элементов себестоимости в общей стоимости затрат на производство. В результате анализа структуры себестоимости у предприятия появляется возможность ее снижения.

2). Учет издержек по местам их возникновения.

Место возникновения затрат – это структурное подразделение предприятия, по которому организуется планирование, нормирование и учет издержек производства для контроля и управления затратами.

Местами возникновения затрат являются рабочие места, участки, бригады, цехи, отделы предприятия. Каждому такому участку присваивается свой регистрационный номер, который фиксируется в номенклатуре мест возникновения издержек на предприятии.

Учет издержек по местам их возникновения позволяет руководству предприятия обеспечить:

- действенный и всесторонний контроль эффективности работы как предприятия в целом, так и его структурных подразделений;

- распределение накладных расходов между отдельными видами продукции, что необходимо при калькулировании себестоимости продукции.

3). Учет по центрам ответственности.

Центр ответственности – это сегмент предприятия, за результаты работы которого отвечает его руководитель. Цель организации такого учета состоит в накоплении данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы (утвержденного плана) могли быть отнесены на конкретное лицо.

4). Учет затрат по носителям.

В зависимости от технологии и характера продукции носителями затрат могут быть изделия и полуфабрикаты, группы однородных изделий, виды работ и услуг. Другими словами, это виды продукции (работ, услуг) предприятия, предназначенные для продажи.

Принимая во внимание эти обстоятельства и учетную политику на будущий год, предприятие определяет, какие синтетические счета следует включить в рабочий план счетов и какие субсчета необходимо открыть к этим счетам.

На организацию учета производственных затрат оказывает влияние ряд факторов: вид деятельности предприятия, принятая им структура управления, правовая форма, и т.п.

«Анализ соотношения прибыли, затрат и объема продаж (CVP – анализ)»

Анализ поведения затрат

Как было рассмотрено выше, переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные (прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и полуфабрикаты), так и

непроизводственные затраты (расходы на упаковку продукции, транспортные расходы, комиссионное вознаграждение посреднику за продажу товара).

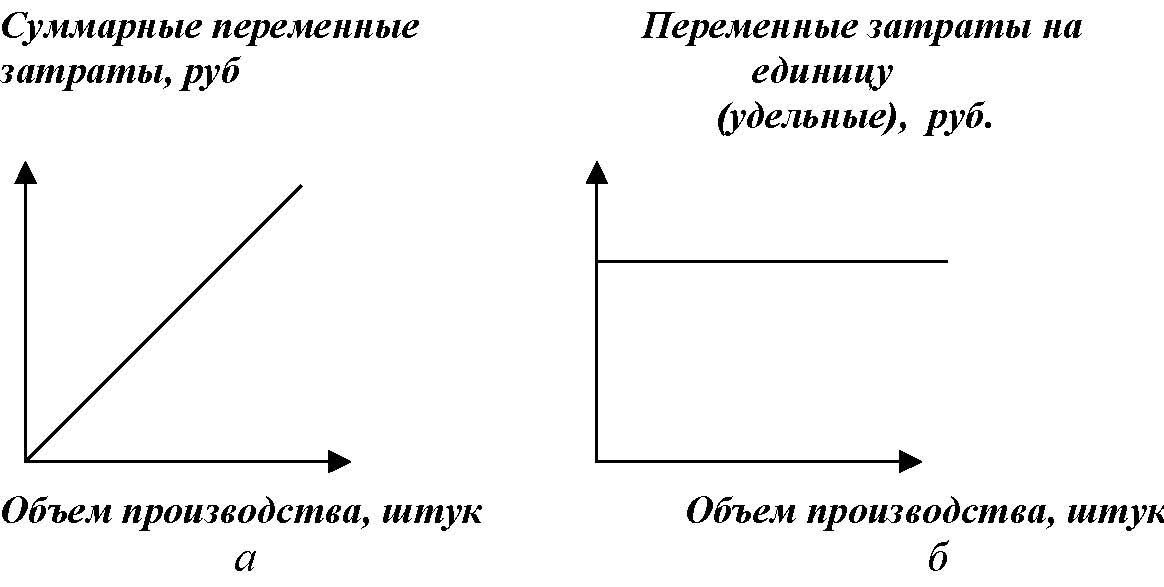

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности организации, а переменные затраты на единицу продукции являются постоянной величиной.

Динамика переменных затрат представлена на рис.7.

Рис. 7. Динамика суммарных (а) и удельных (б) переменных затрат.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия.

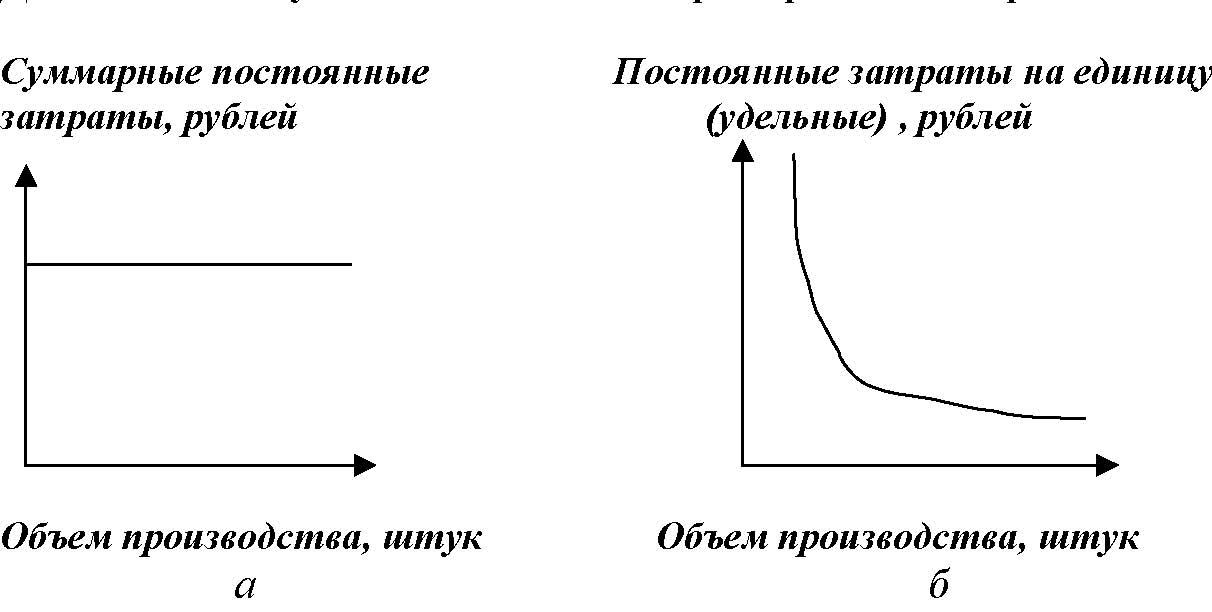

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия, называют постоянными производственнымизатратами (расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов).

Динамика совокупных постоянных затрат приведена на рис.8.

Рис 8. Динамика суммарных (а) и удельных (б) постоянных затрат.

Для описания поведения переменных затрат в управленческом учете используется показатель – коэффициент реагирования затрат(Крз). Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

Крз = темпы роста затрат, % / темпы роста деловой активности фирмы, %

Любые издержки в общем виде могут быть представлены формулой:

У = А+В*Х, где

У – совокупные затраты, руб.,

А - их постоянная часть, не зависящая от объемов производства, руб.,

В – переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.,

Х – показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и т.д.) в натуральных единицах измерения.

Методы разделения затрат на постоянные и переменные части

Поскольку в реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными, в большинстве случаев затраты организации разделяют на условно-переменные и условно-постоянные. В теории и практике управленческого учета существует ряд методов, позволяющих решить эту задачу. В частности, это методы корреляции, наименьших квадратов, метод высшей и низшей точек, который на практике является наиболее приемлемым.

Метод высшей и низшей точек довольно прост в применении. Его цель состоит в том, чтобы спрогнозировать поведение издержек при изменении деловой активности предприятия.

Из определенной совокупности значений суммарных затрат и объема выпускаемой продукции выбираются соответствующие показатели с максимальным и минимальным значениями. Затем рассчитывается коэффициент реагирования затрат (ставка переменных расходов) и определяется значение суммарных переменных затрат, приходящихся на выпускаемую продукцию. Из значения совокупных затрат вычитается значение переменных расходов, оставшаяся часть приходится на постоянные расходы.

Однако, как и в любом прогнозе, здесь существует некоторая вероятность ошибки. Это связано с тем, что значение двух крайних показателей не всегда имеет репрезентативный характер. Поэтому из расчета следует исключать случайные, нехарактерные данные.

Взаимосвязь «затраты – объем – прибыль» и анализ величин в критической («мертвой») точке. Концепция «маржинального дохода»

Анализ «затраты – объем – прибыль» (CVP – анализ)построен на изучении и анализе поведения затрат, и в основе его лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. CVP – анализ является инструментом управленческого планирования и контроля, поскольку с его помощью принимаются управленческие решения по установлению каналов распределения, заключению договоров, определению расходов на продажу и ценообразованию. Он обеспечивает обзор поведения затрат и выручки по отношению к запланированной прибыли, что может привести к изменению управленческой стратегии. Анализ также является трамплином для составления отчета о финансовых результатах по методу директ-костинг (маржинальный отчет). При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ «затраты – объем – прибыль» позволяет ответить на вопрос, что произойдет с финансовыми результатами при изменении уровня деловой активности организации.

Маржинальная прибыль– это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальная прибыль – это разница между выручкой от реализации и переменными затратами.

Критическая («мертвая») точкаможет быть определена как точка, в которой маржинальная прибыль минус постоянные затраты равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам. С этой точки организация начинает зарабатывать прибыль.

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются три метода:

1) математический метод (метод уравнения);

2) метод маржинального дохода;

3) графический метод.

Рис. 9. График безубыточности.

Целью анализа величин в критической точкеявляется нахождение уровня деятельности организации (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в критической точке может быть выражена единицей продажи или денежным выражением продажи. То есть по существу анализ сводится к определению точки безубыточности такого объема производства, при котором организации обеспечен нулевой финансовый результат (нет убытков, он нет еще и прибылей).

«Объекты учета затрат на производство и калькулирование себестоимости продукции».

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством.

Себестоимость продукциипредставляет собой стоимостную оценку используемых в процессе ее создания природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Поскольку себестоимость продукции (работ, услуг) представляет собой выраженные в денежной форме затраты на ее производство и реализацию, правильное исчисление этого показателя приобретает важнейшее значение для управленческого персонала организации, так как эта информация используется при анализе рентабельности выпускаемой продукции, выявлении резервов снижения ее себестоимости, является исходным пунктом в процессе ценообразования.

Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле обходится производство продукции.

Состав затрат, включаемых в себестоимость продукции основной деятельности предприятий и организаций формируется на базе расходов по обычным видам деятельности, осуществление которых связано с изготовлением данной продукции.

Правила формирования в бухгалтерском учете информации о подобных расходах установлены Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 06.05.99г. № 33н).

В себестоимость продукции, в частности, включаются:

1. Затраты труда, средств и предметов труда на производство продукции на предприятии. К ним также относятся: затраты, связанные с подготовкой и освоением производства, расходы, связанные с изобретательством и рационализацией; расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров; отчисления на социальное и обязательное медицинское страхование; расходы по управлению производством и др.

2. Расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой и транспортировкой (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплатой услуг транспортно-экспедиционных и посреднических организаций, комиссионными сборами и вознаграждениями, уплачиваемыми сбытовым и внешнеторговым организациям; расходы на рекламу, включая участие в выставках, ярмарках и др.

3. Расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства (отчисления на покрытие затрат по геолого-разведочным и геолого-поисковым работам полезных ископаемых, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду).

Кроме того, в себестоимости продукции (работ, услуг) отражаются потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, пособия в результате потери нетрудоспособности из-за производственных травм, выплачиваемые на основании судебных решен В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной экономической литературе традиционно выделяются следующие ее виды:

1) цеховая(включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции);

2) производственная(состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции);

3) полная себестоимость(производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов; характеризует общие затраты предприятия, связанные как с производством, так и с реализацией продукции).

В соответствии с Международными стандартами финансовой отчетности:

в производственную себестоимость должны включаться лишь производственные затраты;

полная себестоимость состоит из производственной себестоимости, ий.

В современной экономической литературе калькулированиеопределяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг).

В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определятся себестоимость единицы продукции.

Задачей калькулирования является определение издержек, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций.

Информация, получаемая в процессе выполнения задач калькулирования, позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций, как:

- целесообразность дальнейшего выпуска продукции;

- установление оптимальной цены на продукцию;

- оптимизация ассортимента выпускаемой продукции;

- целесообразность обновления действующей технологии и станочного парка;

- оценка качества работы управленческого персонала.

В зависимости от целей калькулирования различают плановую,сметнуюифактическуюкалькуляцию.

Плановая калькуляциясоставляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляциярассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляцияотражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Все эти калькуляции отражают расходы на производство и реализацию конкретного вида продукции в разрезе калькуляционных статей.

Кроме того, различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимостьсвидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая – характеризует средние по отрасли затраты на производство данного изделия. Она рассчитывается по формуле средневзвешенной из индивидуальных стоимостей предприятий отрасли.

Учет и калькулирование себестоимости продукции по системе «СТАНДАРТ-КОСТ»

Понятие «стандартные затраты» является общепринятым в деловых сферах повсюду в мире. Хотя впервые они появились в сфере производства, стандартные затраты широко используются во всех сферах предпринимательства.

Система «стандарт-кост» – это система оценки издержек на производство изделия, опирающаяся на нормативные издержки в дополнение или вместо регистрации фактических издержек.

В зависимости от подхода к отражению в учете производственных затрат наметилось подразделение применяемых методов на две основные группы: учет прошлых затрат и учет стандартизированных затрат и отклонений от них. В системе методов учета затрат на производство и калькулирования систему учета стандартных затрат не рассматривают как самостоятельную и обособившуюся, предполагая ее использование и в позаказном ипопроцессномучете.

Термин «стандарт-кост» означает: «стандарт» – количество необходимых для производства единицы продукции материальных и трудовых затрат или заранее исчисленные материальные и трудовые за- траты на производство единицы продукции, услуг, работ; «кост» – это денежное выражение производственных затрат на изготовление единицы продукции.

Широко применяемая на Западе система «стандарт-кост» соответствует Российскому нормативному методу.

Нормативный метод учета затрат не тождественно соответствует системе нормативных затрат («стандарт-кост»), однако идея обоих методов одна – установление нормативов (стандартов), выявление и учет отклонений с целью обнаружения и устранения проблем в производстве и реализации продукции.

Отличия системы нормативных затрат («стандарт-кост») и нормативного метода учета затрат лежат в нескольких плоскостях:

1) в способе калькулирования себестоимости продукции и определения прибыли (полное включение затрат и распределение всех периодических и накладных расходов в себестоимость продукции в системе нормативных затрат («стандарт-кост»);

2) в способе установления нормативов и стандартов (более жестко регламентированных в отечественной практике);

3) в движении затрат по счетам бухгалтерскогоучета.

К достоинствам системы «стандарт-кост» относят: обеспечение информацией об ожидаемых затратах на производство и реализацию изделий; установление цены на основе заранее исчисленной себе- стоимости единицы продукции; составление отчета о доходах и расходах с выделением отклонений от нормативов и причинах их возникновения.

Всю совокупность стандартов делят на следующие группы:

В зависимости от принимаемыхусловий.

1 «Базовые» стандарты – это нормативы, не корректирующиеся после их первоначального определения, если не происходит существенных изменений в технических характеристиках продукции или в процессе ее производства. Базовые стандарты определяются «историческим способом», суть которого заключается в накоплении информации об издержках за определенный промежуток времени и выведении среднего арифметического на единицу продукции или на час работы. Этот метод уже сам по себе переносит неэффективность работы прошлого периода на будущее.

2 «Текущие» стандарты – это нормативы, отражающие величину расходов средств для данного периода времени. Текущие стандарты предусматривают их постоянную корректировку на основе изменения технических условий, цен и тарифов. Они могут быть получены на основе базовых стандартов путем их корректировки.

3 «Идеальные» стандарты включают в себя нормативы лишь тех элементов издержек и на таком уровне, которые принимаются и возникают в оптимальных условиях производства при наиболее благоприятных ценах. Будучи конечной целью, к которой могут стремиться менеджеры, они не показывают, каких результатов на самом деле может ожидать менеджер в условиях действующего производства, и не несут содержательной информации об издержках для целей выработки и принятия решений. Такие нормативы не оставляют времени на перерывы в работе и на простой станков. Проблема их применения заключается в том, что их нельзя достичь.

4 «Мотивирующие» стандарты – это нормативы затрат, которые можно выдерживать, прилагая разумные усилия в нормальных производственных условиях. Такие нормативы должны давать возможность «напрячься».

5 «Реальные» стандарты отражают нормативные затраты, которые можно ожидать при данных вероятных условиях функционирования производства. Они предусматривают все ожидаемые элементы затрат, включая возможные потери, брак и отходы. Предусматриваются дополнительные расходы на оплату труда за сверхурочную работу и вынужденные простои, на брак из-за дефектности материала, на оборудование при сверхнормативном времени его установки или при использовании оборудования не тех видов, которые предусмотрены в оптимальном технологическом процессе. Реальные стандарты не базируются на теоретически совершенной производственной деятельности.

Учет и калькулирование.

«Стандарт-кост» представляет собой систему определения ожидаемых расходов предприятия и отдельных его подразделений. Используется несколько вариантов этой системы. При одном варианте затраты собираются на дебете счета «Основное производство» и оцениваются по стандартной стоимости, готовая продукция списывается с кредита этого счета также по стандартной стоимости, незавершенное производство оценивается по стандартной стоимости. Сущность второго варианта заключается в том, что затраты, обобщенные на дебете счета «Основное производство», оцениваются по фактической стоимости, а с кредита счета списывается готовая продукция по стандартной стоимости. Незавершенное производство оценивают по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Отклонения фактических затрат от стандартных американские фирмы обычно не относят на себестоимость, а списывают насчет «Продажи».

Система «стандарт-кост» в отличие от других, применяемых на практике систем учета затрат, имеет свои характерные особенности. Во-первых, основой выявления отклонений от стандартов в процессе расходования средств являются бухгалтерские записи на специальных счетах, но не их документирование. Перед менеджерами ставится задача не документировать отклонения, а не допускать их. Во-вторых, не все компании отражают в бухгалтерском учете выявленные отклонения, а лишь те из них, которые используют текущие стандарты. Третьей особенностью в части отражения отклонений от стандартов является выделение специальных синтетических счетов для учета отклонений – по статьям калькуляции,по факторам отклонений.

Данные особенности системы «стандарт-кост» означают, что в целях управления затратами всегда рассматривается, насколько существенны эти отклонения, чтобы их учитывать; что они показывают, при решении каких проблем они могут быть использованы; важность выявленных отклонений в анализе затрат на производство.

Для определения стандартных издержек, связанных с прямыми затратами труда на производство изделия, указываются различные трудовые операции, нормативное время выполнения этих операций, нормативная расценка. Затем эти показатели перемножаются и подсчитывается общая сумма, что составляетобщуюсумму прямых трудовых затрат на производство данного изделия.

Стандартные издержки по материалам определяют как произведение количества по нормативу и цены по нормативу.

Общехозяйственные расходы включаются в лист нормативных издержек путем отнесения определенного заранее норматива общехозяйственных расходов к тому или иному измерителю нормируемой деятельности.

Сумма прямых материальных затрат, прямых трудозатрат и общехозяйственных расходов дает показатель нормативных издержек единицы конечного продукта.

Эта сумма используется в качестве базы для проводок по запасам готовой продукции и себестоимости продаж.

Нормативные издержки периода обычно отличаются от фактических издержек за этот же период и счета отклонений служат неким накопителем отражающим эти различия. Если фактические издержки выше нормативных, то такое отклонение считается неблагоприятным, они отражаются по дебету счетов отклонений (как в примере). Если фактические издержки ниже нормативных, они называются благо- приятными и отражаются по кредиту счетов отклонений.

В системе «стандарт-кост» отклонения производственных издержек представляют собой величину, на которую фактические издержки по производству продукции в течение месяца были неверно отнесены с помощью нормативных издержек.

В управленческом учете отклонения рассматриваются как расходы соответствующего периода (расходы месяца, в котором они были понесены). Это достигается путем закрытия счетов отклонений за месяц и перенесения их остатков на счет «Продажи».

Есть различные варианты применения системы «стандарт-кост».

В зависимости от принципа ввода нормативных издержек в процесс учета затрат (например: на этапе передачи материалов в производство ведется счет «Отклонения материалов» – который отражает и ценовую и количественную составляющую отклонения). Другим подходом является ведение еще одного счета отклонений «Отклонение цены материалов».

Преимуществом системы «стандарт-кост» является то, что она устраняет нежелательные расхождения в оценке издержек при ведении учета, т.е. одинаковые единицы продукта отражаются в учете по одной и той же стоимости.

Применение нормативных издержек уменьшает затраты, необходимые для ведения учета, потому что все индивидуальные данные о материале за месяц могут быть суммированы и отнесены одной про- водкой на счет «Основное производство». Таким же образом поступают с трудозатратами.

«Стандарт-кост» включает и анализ отклонений, в том числе и по альтернативным вариантам соотношения затрат и результатов деятельности. Здесь используют различные модели факторного анализа, экономико-математические методы.

Определение себестоимости по системе «ДИРЕКТ-КОСТИНГ»

Современная система «директ-костинг» применяется в нескольких вариантах:

1 Классический «директ-костинг», предполагающий калькулирование по прямым затратам;

2 Система переменных затрат – калькулирование осуществляется по переменным затратам, в которые входят прямые расходы и переменные косвенные расходы.

3 Система учета затрат в зависимости от загрузки производственных мощностей – калькулируются все переменные и часть постоянных расходов, определяемых в соответствии с коэффициентом использования производственных мощностей.

Все варианты «директ-костинга» объединяет то, что калькулируется не полная, а частичная себестоимость.

В западном управленческом учете существует хорошо разработана теория классификации затрат на постоянные и переменные. В этой теории можно выделить две группы вопросов, в зависимости от двух признаков.

1 Поведение затрат в зависимости от изменения объема производства.

К постоянным принято относить такие затраты, величина которых не меняется с изменением объема производства.

Под переменными понимают затраты, величина которых изменяется с изменением объема производства.

В зависимости от процентного соотношения изменения затрат и изменения объема производства переменные затраты подразделяются на пропорциональные, прогрессивные и дигрессивные.

Существует большое количество видов затрат, которые определяют величину совокупных затрат при изменении объема производства (затраты на сырье, основные и вспомогательные материалы, транспортные расходы и др.). Поскольку коэффициент реагирования этих переменных затрат определяет решения об увеличении или снижении объема производства, такие затраты называются решающими.

Затраты других видов (зарплата администрации предприятия, охраны, плата за арендованные основные средства и др.) не зависят от объема производства. Они просто являются условием функционирования предприятия.Их принято называть затратами, не определяющими решения.

Однако сделать вывод о том, что все переменные затраты влияют на решения об объемах производства, а все постоянные не влияют, нельзя. Существуют затраты, которые в определенной ситуации могут быть постоянными, а в другой – переменными. Ответ на вопрос, считать данные затраты постоянными или переменными, зависит от двух факторов: длительности периода, рассматриваемого для принятия решения и делимости производственных факторов.

На длительный период времени все затраты становятся переменными. Постоянные затраты могут возникать в результате юридических или договорных отношений (договоры на лизинг, договоры о найме и т.д.).

Поэтому бесполезно делить расходы на постоянные и переменные по их сущности.

Другая причина возникновения постоянных расходов – недостаточная делимость производственных факторов. Следствием ее является то, что многие затраты возрастают не постепенно с увеличением загрузки, а скачкообразно. Эти затраты постоянны для определенного интервала загрузки мощностей, затем они резко повышаются и снова остаются неизменными на определенном интервале. Чем меньше становятся интервалы загрузки,тем ближе затраты по своему характеру к переменным.

Постоянные затраты, возникающие из-за неделимости производственных факторов, состоят из «холостых», не используемых в производственном процессе, и полезных затрат.

Проблема деления постоянных затрат на полезные и бесполезные особенно остро встает, когда производство оснащено специальными станками-автоматами. При снижении объемов производства уплата процентов на вложенный капитал и начисление амортизации продолжается в тех же объемах.

Таким образом, важным положением теории классификации затрат является условность этой классификации. Не существует таких затрат, которые по существу можно отнести к постоянным или переменным. Разделение затрат на постоянные и переменные во многом определяется конкретной ситуацией или проблемой по принятию

Калькулирование себестоимости продукции по системе «ДИРЕКТ-КОСТИНГ»

Основой «директ-костинга» (называемого методом неполной (усеченной) себестоимости) является разделение затрат на переменные и постоянные. При этом постоянные затраты считаются затратами периода и не распределяются между изделиями, а прямо относятся на результаты. Остатки готовой продукции оцениваются только по переменным затратам.

Метод «директ-костинг» имеет два варианта:

1) простой «директ-костинг», основанный на использовании в учете данных только о переменных (операционных) затратах.

2) развитой «директ-костинг», при котором в себестоимость наряду с переменными затратами включаются и прямые постоянные затраты по производству и реализации продукции.

Простой «директ-костинг» базируется на следующих принципах:

затраты подразделяются по элементам на постоянные и переменные;

себестоимость производственных и реализованных изделий исчисляется только на основе распределения переменных затрат;

сравнение полученной переменной себестоимости с ценой реализации в целях определения разницы, называемой маржой с переменных затрат (объем реализации минус переменные затраты);

возмещение постоянных затрат за счет различных марж с переменной себестоимости для определения результата деятельности и рентабельности предприятия.

В условиях развитого «директ-костинга» возникает понятие полумаржи (разность валовой маржи и прямых постоянных затрат), ее еще называют «вклад продукта». Понятие «вклад продукта» получило широкое распространение в практике «директ-костинга», оно позволяет определить, что каждый продукт приносит предприятию.

При этом варианте отклоняются от строгого соблюдения переменной себестоимости, так как себестоимость включает не только переменные затраты, но и часть прямых постоянных затрат, что дает возможность улучшить технику исчисления переменной себестоимости, так как здесь речь идет о сокращенной себестоимости, включающей одновременно переменные и часть постоянных затрат.

Метод «вклад продукта» позволяет определить «участие» каждого продукта, т.е. его «взнос» в покрытие постоянных затрат, которые существуют даже при условии отказа от производства и реализации этого продукта.

Использование развитого «директ-костинга» привело к развитию стратегического учета и определению результатов по сегментам рынка.

Причина применения данного метода в финансовом учете и популярности в управленческом учете заключается в его соответствии принципу начисления, когда затраты приводятся в соответствие с доходами, источниками которых они стали.

К преимуществам калькуляции сполным распределением затрат относятся:

включение в калькуляцию затрат всех расходов на производство единицы продукции или услуг;

соответствие оценки запасов и незавершенного производства, включенных в финансовые отчеты организации, требованиям МСФО;

счета прибылей и убытков оценивают прибыль организации на той же самой основе, на которой производится оценка запасов;

применение для целей ценообразования по принципу «средние затраты плюс прибыль» для расчета заранее установленной доли прибыли и др.

К недостаткам калькуляции с полным распределением затрат можно отнести: зависимость от ряда оценок допущений и прогнозов при расчете полной себестоимости изделия; отсутствие постоянной информации для принятия решения об уменьшении или увеличении объема производства; большую зависимость от уровней производства, чем от уровней продаж; сложность и трудоемкость в понимании отчетов.

Контроль по методу маржинального дохода (по переменным затратам) и расчет себестоимости единицы калькулирования осуществляют только по методу прямых затрат. Постоянные затраты между изделиями не распределяются.

Отличие результатов калькулирования по полным затратам и по методу маржинального дохода связано с тем, что в первом случае на себестоимость отдельных изделий относятся накладные расходы, часто не связанные с данным изделием. На основе этого могут приниматься ошибочные решения по снятию с производства изделий, которые приносят доход.

К преимуществам системы «директ-костинг» относятся:

установление пропорций между затратами и объемом производства;

возможность выявления изменения маржинального дохода как по организации в целом, так и по различным изделиям,выявления изделия с большей рентабельностью;

отражение в отчете о финансовых результатах изменений прибыли из-за изменения переменных расходов, цен реализации и структуры выпускаемой продукции;

проведение эффективной политики цен.

Для контроля за величиной и поведением постоянных затрат в системе «директ-костинг» их разделяют на четыре группы по местам возникновения: продукция, группа продукции, цех, предприятие. Устанавливают причины возникновения постоянных затрат.

Затем проводится расчет серии покрытий, поэтапно включающий все больше затрат:

Маржинальный доход 1 = Дифференциальные доходы – Переменные дифференциальные издержки;

Маржинальный доход 2 = Маржинальный доход 1 – Постоянные затраты, непосредственно связанные с производством продукции;

Маржинальный доход 3 = Маржинальный доход 2 – Постоянные затраты, связанные с данной ассортиментной группой продукции;

Маржинальный доход 4 = Маржинальный доход 3 – Постоянные затраты, возникающие при цеховой структуре организации.

Контроль за многоступенчатым калькулированием себестоимости по методу маржинального дохода позволяет выявить и конкретизировать причины убытков по уровням управления (на уровне изделия, группы изделий, цеха, организации в целом).

Важной особенностью «директ-костинга» является то, что с его помощью можно изучить взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью.

Анализ зависимости переменных затрат, постоянных затрат и выручки от объема производства позволяет определить точку K, т.е. точку критического объема производства (мертвую точку) или точку рентабельности: объем производства, при котором величина выручки от реализации равна ее полной себестоимости.

Для вычисления этой точки используются три метода: уравнений, маржинальной прибыли, графический метод.

Бюджетирование, его значение в управленческом учете

Под бюджетированием в управленческом учете понимается процесс планирования.

Бюджет,как правило, рассматривается в качестве финансового плана действий, иначе говоря,— прогноз будущих финансовых операций. Бюджет представляет собой количественное выражение плана, обычно показывает планируемую величину дохода, которая должна быть достигнута, расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения поставленной цели.

Структура бюджета зависит от того, что является предметом составления его бюджета, от размера организации, квалификации и опыта лиц, разрабатывающих бюджет. Бюджет не имеет стандартизованных форм, которые следует строго соблюдать.

Бюджет должен представлять информацию в ясной и доступной для пользователя форме. Бюджет может не содержать одновременно данные о доходах и расходах. Например, в бюджете закупок планируются данные о расходах сырья или полуфабрикатов. Бюджет может быть подготовлен в любых единицах измерения как в стоимостном, так и в натуральном выражении: в часах, единицах продукции.

Подготовка бюджета начинается с формулирования его названия и установления периода, на который он составляется. Форму представления бюджета выбирает разработчик. Информация, содержащаяся в бюджете, должна быть точной, определенной и иметь значение для получателя.

Бюджеты формируются как в целом для организации, так и для ее подразделений, что позволяет скоординировать их действия. Разрабатывает бюджеты управленческая бухгалтерия совместно с руководителями центров ответственности, процесс разработки идет снизу. Процесс составления бюджета называется бюджетным циклом, который состоит из следующих этапов:

1) планирование деятельности структурных подразделений и организации в целом;

2) определение показателей, которые будут использоваться при оценке деятельности организации;

3) обсуждение возможных изменений в планах, связанных с новой ситуацией;

4) корректировка планов с учетом предложенных поправок.

В зависимости от поставленных задачразличают общие (генеральные) и частные, гибкие и статистические бюджеты.

Общий (генеральный) бюджетпредставляет собой скоординированный (по всем подразделениям) план работы организации в целом.

Цель общего бюджета состоит в объединении и суммировании планов подразделений организации, называемых частными бюджетами.

Генеральный бюджет любой организации состоит из двух частей

1) операционный (текущий, периодический) бюджет;

2) финансовый бюджет.

Операционный (текущий, периодический) бюджетпоказывает прогнозируемые объемы продаж и производства, которые трансформируются в количественные оценки доходов и расходов для каждого подразделения организации. Операционный бюджет включает в себябюджетный отчет о прибылях и убытках,который в свою очередь формируется на основе таких бюджетов, как бюджет продаж, производственный бюджет, бюджет закупки (использования) материалов, бюджет трудовых затрат и бюджеты различных расходов.

Составление операционного бюджета начинается с разработки бюджета продаж. Объем реализации определяет высшее руководство организации, которое формирует «свое» решение в процессе консультаций с управляющим отделом сбыта. На основе бюджета продаж, составляют бюджеты производства и себестоимости реализованной продукции. Составление бюджета предполагает планирование не только денежных потоков, но и потребностей в ресурсах в натуральном выражении. Конечной целью работы над операционным бюджетом является разработка плана прибылей и убытков.

Бюджет продаж.Планирование продаж зависит не только от производственных возможностей, но и от возможностей сбыта на рынке.

При составлении бюджета продаж необходимо учитывать влияние следующих факторов: деятельность конкурентов, стабильность поставщиков и покупателей, результативность рекламы, сезонные колебания спроса, деловая политика, общее состояние экономики, (наличие ограничений со стороны государства. В бюджете продаж отражаются следующие показатели: виды продаваемой продукции, их количество, цена за единицу и сумма, на которую планируется осуществить продажу. Подготовка бюджета продаж является отправной точкой во всем процессе составления общего бюджета, так как объем продаж и его товарная структура характеризуют уровень деятельности организации.

Производственный бюджет.После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести для выполнения бюджета реализации и поддержания запасов готовой продукции на запланированном уровне.

Объем производства в натуральных единицах рассчитывают следующим образом:

Бюджет производства - Бюджет продаж + Прогнозируемый запас готовой продукции на конец года - Запас готовой продукции на начало периода.

Для определения общих затрат на производство необходимо рассчитать себестоимость единицы продукции, складывающуюся из материальных, трудовых затрат и накладных расходов. Поэтому следующий этап подготовки генерального бюджета - составление частных бюджетов: бюджета использования материалов, бюджета трудовых затрат, бюджета накладных расходов.

Бюджет закупки (использования) материалов.В этом бюджете определяются сроки закупки и количество сырья, материалов, полуфабрикатов, которые необходимо приобрести для выполнения производственных заданий. При планировании закупок материалов на начало и на конец планируемого периода для расчета расхода материалов в натуральных единицах необходимо знать:

1) запасы материалов на начало отчетного периода;

2) потребность в материалах для выполнения производственного бюджета (определяются производственным бюджетом).

Количество материалов, необходимых для обеспечения плановых показателей производства, рассчитывают следующим образом:

Материалы, необходимые для производства запланированного объема продукции - Запасы материалов на начало периода.

Умножая количество единиц материалов на их закупочную оценку, получают бюджет закупки материалов.

Бюджет трудовых затрат.Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, и рассчитывается так:

Количество единиц продукции (работ, услуг) х Норма затрат труда в часах на единицу.

В денежном выражении трудовые затраты исчисляют следующим

образом:

Необходимое рабочее время х Различные часовые ставки оплаты труда.

Бюджет общепроизводственных расходов.Этот бюджет представляет собой подробный план предполагаемых производственных расходов, которые в момент совершения не могут быть сразу включены в себестоимость конкретного носителя затрат: затраты на содержание и эксплуатацию оборудования, амортизация основных средств общеотраслевого назначения.

Этот бюджет имеет две цели:

1) объединить все бюджеты общепроизводственных расходов, разработанные менеджерами по производству и его обслуживанию;

2) собрать данные для исчисления нормативов общепроизводственных расходов на предстоящий учетный год.

Бюджет себестоимости реализованной продукции.В основе составления этого бюджета лежит формула расчета:

Себестоимость реализованной продукции = Запас готовой продукции на начало периода + Себестоимость произведенной за планируемый период продукции - Запас готовой продукции на конец периода.

В свою очередь себестоимость произведенной за планируемый период продукции слагается из материальных, трудовых затрат и общепроизводственных расходов. К моменту составления бюджета себестоимости реализованной продукции все данные уже имеются.

Бюджет коммерческих расходов.Этот бюджет представляет собой подробный план расходов, связанных со сбытом продукции в будущем периоде. За разработку и исполнение бюджета коммерческих расходов несет ответственность отдел продаж.

Бюджет административных расходов.В нем представлен план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом продукции, но необходимых для поддержания деятельности организации в целом в будущем периоде. В основном это постоянные затраты. Разработка такого бюджета необходима для целей контроля этих расходов и получения информации для подготовки бюджета денежных средств.

План прибылей и убытков.Составление операционного бюджета завершается разработкой плана прибыли и убытков. На основе подготовленных текущих бюджетов формируют прогноз прибылей и убытков, который в общем виде выглядит следующим образом:

Выручка от реализации продукции - Себестоимость реализованной продукции = Валовая прибыль - Операционные (административные, коммерческие) расходы = Прибыль от основной деятельности.

Финансовый бюджетпредставляет собой план предполагаемых источников финансовых средств и направления их использования.

Финансовый бюджет составляется с использованием данных плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

Бюджет денежных средствпредставляет собой план поступления -денежных средств и платежей на будущий период. В процессе подготовки общего бюджета бюджет денежных средств разрабатывают после того, как все операционные бюджеты и план прибылей и убытков уже завершены. В бюджете денежных средств суммируются все потоки средств как результат планируемых операций на всех стадиях формирования общего бюджета. В целом этот бюджет отражает ожидаемое конечное сальдо на счете денежных средств и финансовое положение каждого месяца, для которого его разрабатывают. Следовательно, могут быть запланированы периоды наименьшего и наибольшего наличия денежных средств. Большое сальдо на счете денежных средств свидетельствует о том, что средства использованы с наименьшей эффективностью. Низкое сальдо означает, что организация не в состоянии расплатиться по своим текущим обязательствам. Поэтому необходимо тщательное планирование денежных средств.

Смета денежных средств состоит из двух частей:

1) ожидаемые поступления средств. Для их определения используют информацию из бюджета продаж, данные о продаже в кредит за наличные, продаже акций, активов, возможные займы;

2) ожидаемые платежи. Эти данные берут из различных операционных бюджетов: затраты на материалы и рабочую силу, затраты на приобретение и оплату услуг, немедленная оплата или отсрочка платежа, использование средств на оплату оборудования, погашение займов и кредитов.

С помощью бюджета денежных средств достигают двух целей:

1) получают конечное сальдо на счете денежных средств, которое необходимо для завершения прогнозного бухгалтерского баланса;

2) выявляют периоды излишка финансовых ресурсов или их нехватки, что важно для управления финансовыми ресурсами.

При подготовке бюджета денежных средств особое внимание следует уделять времени фактических поступлений средств или платежей, а не времени исполнения хозяйственных операций. Некоторые статьи затрат (например, амортизация) не требуют расхода денежных средств.

Прогнозный бухгалтерский учет.Последним этапом в процессе подготовки общего бюджета является разработка прогноза финансового положения или прогнозного бухгалтерского баланса для организации в целом, предполагая, что запланированная деятельность будет действительно иметь место. Данные всех бюджетов используются для этих прогнозов.Протезный бухгалтерский балансявляется конечным продуктом всего процесса составления бюджета. Именно на этом этапе руководство организации должно вынести решение о принятии предлагаемого генерального бюджета или изменить его.

Генеральный бюджет показывает руководству, как его планы скажутся на финансовом положении организации. В процессе обсуждения проекта генерального бюджета может быть изменена кредитная политика организации в отношении покупателей; введена скидка за быструю оплату счета или изменены условия предоставления отсрочки платежа.

Первый вариант генерального бюджета редко оказывается окончательным. После корректировки планов действий организации в целом и ее структурных подразделений вносят изменения в генеральный бюджет и вновь анализируют влияние планов организации на ее финансовое состояние. В этом смысле процессы планирования и составления бюджета сливаются в один процесс управления.

Статический бюджет —это бюджет, рассчитанный на конкретный уровень деловой активности организации, т.е. в статическом бюджете доходы и расходы планируют исходя только из одного уровня организации. Все бюджеты, входящие в генеральный бюджет, являются статическими, так как доходы и затраты организации прогнозируют в составных частях генерального бюджета в зависимости от определенного запланированного уровня реализации.

Сравнение статического бюджета с фактически достигнутыми результатами проводится вне зависимости от достигнутого объема реализации. Этот уровень анализа отклонений от плана считается нулевым. Возможности более детального анализа деятельности организации статический бюджет не предоставляет. В этих целях используют гибкий бюджет.

Гибкий бюджет —это бюджет, который формируют не для конкретного уровня деловой активности, а для определенного его диапазона. Таким бюджетом предусматривается несколько альтернативных вариантов объема реализации. В гибком бюджете учитываются изменения затрат в связи с изменением уровня реализации. Этот бюджет представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. В статическом бюджете затраты планируют, а в гибком бюджете их рассчитывают.

Для переменных затрат определяют норму в расчете на единицу продукции, т.е. исчисляют размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации. Поскольку постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной как для статического, так и для гибкого бюджета. Анализ отклонений фактических затрат от бюджетных проводится на четырех уровнях.

Па нулевом уровнесравнивают показатели фактических результатов деятельности организации с генеральным статическим бюджетом и выявляют положительные и отрицательные отклонения.

На первом уровневыявляют причины отклонений фактического значения прибыли от запланированного в бюджете. Возможны две таких причины:

1) изменение в объеме реализации, которое определяется путем сравнения показателей двух бюджетов: статического и гибкого. Гибкий учет включает в себя данные о доходах и затратах, скорректированные с учетом фактического объема реализации. Статический бюджет, напротив, содержит данные о доходах и затратах, исчисленные исходя из запланированного объема реализации. В обоих бюджетах используют одинаковый размер затрат на единицу реализованной продукции. Следовательно, различия между этими бюджетами вызваны исключительно различиями в объемах реализации;

2) изменение обшей суммы затрат.

На втором уровнерассчитывают отклонения по цене ресурсов, которые показывают отличия фактической цены приобретения ресурсов от стандартной.

На третьем уровнерассчитывают отклонения по объему использованных ресурсов.