Модуль 12

УПРАВЛЕНЧЕСКИЙ И БУХГАЛТЕРСКИЙ УЧЕТ НА ПРЕДПРИЯТИИ

Содержание модуля:

Часть 1: Структура и функции системы отчетности на предприятии в соответствии с национальными (HGB) и международными (ISA) нормами. Анализ требований к системам отчетности на предприятиях

Часть 2: Составление и проверка годового баланса

Часть 3: Анализ годовых балансовых отчетов сторонних медицинских, парамедицинских и фармацевтических организаций

Часть 4: Условия для применения и варианты формирования учета расходов и ориентированный на принятие решений учет расходов и учет носителей расходов

Составитель:

Старший преподаватель кафедры

«Бухгалтерский учет, аудит и статистика»

Протасова Ольга Николаевна

Часть 1

Структура и функции системы отчетности на предприятии в соответствии с национальными (HGB) и международными (ISA) нормами. Анализ требований к системам отчетности на предприятиях

Для управления производством любого вида необходима информация, которую получают из отчетности. Основой составления отчетности служит информация. Таким образом, хозяйственный учет представляет собой систему количественного отражения и качественной характеристики экономических явлений и процессов с целью контроля и более эффективного управления ими.

1.1 Характеристика учета как функции управления

Всякая организация структурно состоит из множества взаимосвязанных элементов, одни из которых осуществляют финансово-хозяйственную деятельность, другие управляют этой деятельностью, таким образом, она относится к сложным системам управления. Орган управления и объект управления находятся в неразрывной связи и представляют в совокупности систему управления.

В рамках системы управления находятся информационные потоки, которые можно характеризовать наличием прямой и обратной связей. Прямая связь выражается потоком директивной информации, формируемой управленческим аппаратом в соответствии с целями управления и информацией об экономической ситуации, сложившейся во внешней среде, и направляемой от органа управления к объекту управления (см. рис.1). Такие воздействия должны обеспечивать полезность и эффективность функционирования объекта управления и системы управления в целом.

Для достижения нужного уровня эффективности управления управленческий аппарат должен располагать достоверной и достаточной информацией о фактическом состоянии объекта управления.

Обратная связь представляет собой движущийся в обратном направлении поток учетной информации, который формируется объектом управления и содержит сведения о выполнении принятых решений (планов), фактическую информацию о хозяйственных процессах. Наблюдение и сбор такой информации осуществляется посредством хозяйственного учета.

В процессе управления организацией принимаются стратегические, тактические и оперативные решения, исходя из этого, в управленческом аппарате выделяют высший, средний и оперативный уровни управления.

-

ОРГАН УПРАВЛЕНИЯ

В

ысший

ысшийУровни управления

С

редний

реднийИнформация обратной

связи,

идущая

от

объекта

управления

О

перативный

перативный

Директивная

информация (информация прямой связи)

|

ОБЪЕКТ УПРАВЛЕНИЯ |

|

Финансово – хозяйственная деятельность организации |

Рис. 1. Потоки информации прямой и обратной связи в системе управления

Высший уровень включает менеджеров, руководителей, определяющих цели управления, внешнюю политику, материальные, финансовые и трудовые ресурсы, разрабатывающих долгосрочные планы и стратегию их реализации. Средний уровень, включающий различных менеджеров-исполнителей, обеспечивает контроль выполнения планов, отслеживание ресурсов, разработку управляющих директив для вывода организация на уровень, определенный в планах.

Оперативный уровень характеризуется реализацией планов и со-ставлением отчетов о ходе их выполнения. Основной задачей здесь является согласование всех элементов производственного процесса с необходимой степенью детализации.

Руководство на данном уровне заключается в управлении структурным подразделением (участком, цехом, отделом).

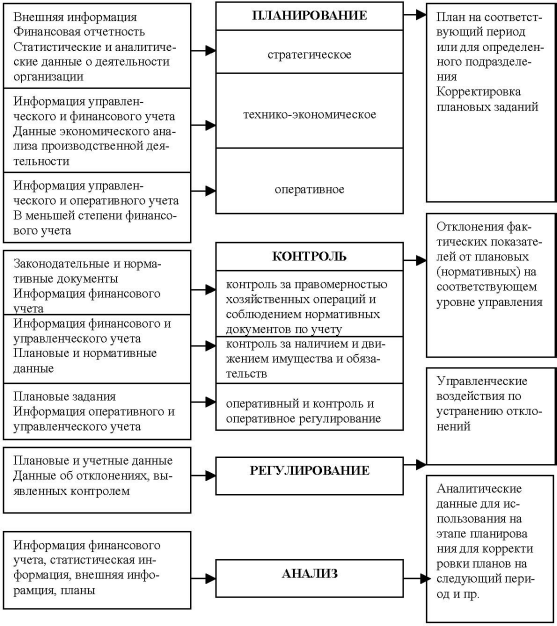

Основная суть учета как функции управления заключается в информационном обеспечении процесса управления, к которым относят планирование, учет, контроль, регулирование, анализ. Какая именно учетная информация потребляется пользователями для реализации функций управления представлено на рис.2 .

Рис. 2. Информация, необходимая для реализации функций управления