2. Методы управления налогообложением.

Метод управления налогообложением – это порядок изменения ставки налога в зависимости роста налоговой базы.

В зависимости от изменения налоговой базы используют четыре методаналогообложения:

равное (для каждого налогоплательщика применяется равная сумма налога);

пропорциональное (для каждого налогоплательщика равная ставка налога);

прогрессивное (с ростом налоговой базы растет ставка налога);

регрессивное (с ростом налоговой базы уменьшается ставка налога).

В зависимости от содержания различают следующие ставки:

а) маргинальные, которые непосредственно даны в нормативном акте о налоге;

б)фактические, определяемые как отношение уплаченного налога к налоговой базе;

в) экономические, определяемые как отношение уплаченного налога ко всему полученному доходу.

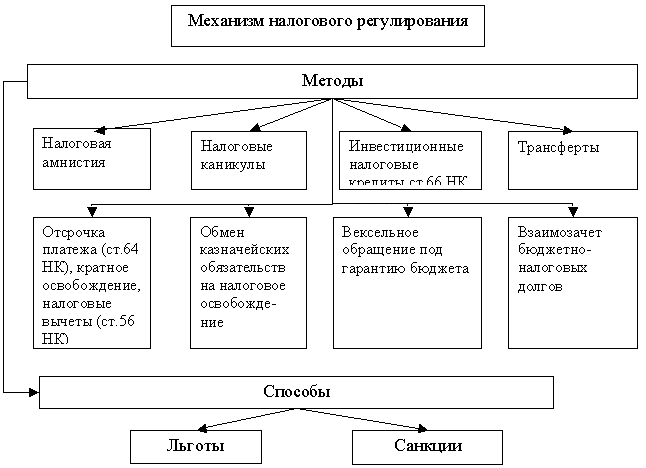

Из схемы видно, что в методах налогового регулирования половину составляют налоговые льготы в виде налоговой амнистии, налоговых каникул, отсрочки (рассрочки) платежа, налоговых вычетов, инвестиционного налогового кредита. В современной налоговой политике предусмотрено выравнивание условий налогообложения за счет резкого сокращения числа налоговых льгот. Многие факторы создают трудности для использования льгот на практике. Речь идет о таких видах льгот, как, например:

• налоговая амнистия (освобождение лица, совершившего налоговое правонарушение, от штрафных санкций);

• налоговые каникулы (полное освобождение от уплаты налогов на определенный период времени);

• инвестиционные налоговые кредиты (вид целевого налогового кредита для стимулирования инвестиционной и инновационной деятельности).

Теория налогов, как видим, предоставляет широкие возможности для налогового регулирования в государстве. Налоговое регулирование – это один из наиболее динамичных и мобильных элементов налогового механизма и сферы государственного налогового менеджмента. Его основу составляет система экономических мер оперативного вмешательства в ход выполнения налоговых обязательств.

Конечная цель налогового регулирования – уравновесить общественные, корпоративные и личные экономические интересы. Методы налогового регулирования входят составной частью в научно обоснованную налоговую концепцию. Различия методов налогового регулирования предопределены свойствами конкретного налога, а также задачами, стоящими перед государством. В частности, целевые задачи могут быть по обеспечению инвестиционной активности, проведению протекционистской политики, регулированию спроса и предложения, решению социальных проблем, расширению сферы деятельности малого бизнеса. В зависимости от целей методы налогового регулирования могут подразделяться на четыре взаимосвязанные сферы:

1. бюджетно-налоговое балансирование;

2. система налоговых льгот и преференций;

3. административное воздействие;

4. меры санкционированных действий.

Пропорциональный, прогрессивный и регрессивные методы

В зависимости от изменения налоговой базы используют четыре методаналогообложения:

равное (для каждого налогоплательщика применяется равная сумма налога);

пропорциональное (для каждого налогоплательщика равная ставка налога);

прогрессивное (с ростом налоговой базы растет ставка налога);

регрессивное (с ростом налоговой базы уменьшается ставка налога).

В зависимости от содержания различают следующие ставки:

а) маргинальные, которые непосредственно даны в нормативном акте о налоге;

б)фактические, определяемые как отношение уплаченного налога к налоговой базе;

в) экономические, определяемые как отношение уплаченного налога ко всему полученному доходу.