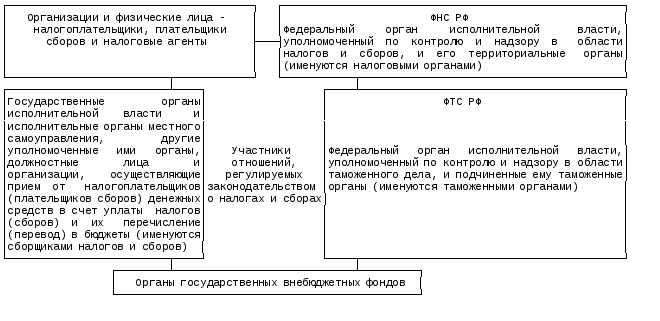

3. Участники отношений, регулируемые законодательством о налогах и сборах.

Участниками отношений, регулируемых законодательством о налогах и сборах, в соответствии со статьей 9 НК РФ являются:

1) организации и физические лица, признаваемые в соответствии с НК РФ налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с НК РФ налоговыми агентами;

3) сборщики налогов и сборов, т.е. государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица, осуществляющие в установленном порядке помимо налоговых и таможенных органов прием и взимание налогов и (или) сборов, а также контроль за их уплатой;

4) Министерство финансов РФ, министерства финансов республик, финансовые управления (департаменты, отделы) администраций краев, областей, городов Москвы и Санкт-Петербурга, автономной области, автономных округов, районов и городов;

5) органы государственных внебюджетных фондов;

6) Министерство внутренних дел Российской Федерации и его территориальные подразделения - при решении вопросов, отнесенных к их компетенции настоящим Кодексом.

Схема. Участники отношений, регулируемых законодательством о налогах и сборах

(1) Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и сборы (ст.19 НК РФ).

К организациям, согласно НК РФ, относятся:

российские организации - юридические лица, образованные в соответствии с законодательством РФ;

иностранные организации - иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств; международные организации, их филиалы и представительства, созданные на территории России.

Проблема участия в налоговых отношениях филиалов и других обособленных подразделений юридических лиц решена в Налоговом кодексе следующим образом: обособленные подразделения лишь исполняют обязанности юридических лиц по уплате налогов и сборов на той территории, на которой эти обособленные подразделения осуществляют функции юридических лиц (ст.11 НК РФ). Субъектом же налоговых отношений остаются юридические лица.

Что касается физических лиц, то это понятие охватывает как обычных граждан (в том числе иностранцев и лиц без гражданства), так и индивидуальных предпринимателей (в том числе не зарегистрированных в качестве таковых, но осуществляющих деятельность, направленную на систематическое получение дохода от оказания платных услуг) (ст.11 НК РФ).

Статья 20 НК РФ определяет особую категорию лиц. Это так называемые взаимозависимые лица, отношения между которыми "могут оказывать непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц".

Взаимозависимость лиц устанавливается в определенных случаях:

а) если одно лицо участвует в имуществе другого лица (организации) и доля такого участия составляет более 20 %;

б) если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

в) если лица состоят в отношениях брака, родства, свойства, усыновителя и усыновленного, а также попечителя и опекаемого;

г) в других случаях по решению суда, когда налоговым органом представлены доказательства подконтрольности лиц.

Часть первая НК РФ использует понятие "взаимозависимые лица" только один раз - в ст. 40, в которой речь идет о праве налоговых органов контролировать правильность определения цен (в целях налогообложения) на товары (работы, услуги) по сделкам между такими лицами.

(2) Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет(внебюджетный фонд) налогов.

Предприятия (учреждения, организации) выполняют функции налоговых агентов при исчислении, удержании и перечислении подоходного налога по отношению к физическим лицам, налога на доходы - к иностранным юридическим лицам и т.д.

В соответствии со ст.24 Налогового кодекса налоговые агенты обязаны:

а) правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

б) сообщать в налоговый орган о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

в) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

г) представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов.

(3) и (4) Налоговыми органами в Российской Федерации являются Федеральная налоговая служба РФ и ее территориальные подразделения. В случаях, предусмотренных НК РФ, полномочия налоговых органов выполняют таможенные органы. Кодекс содержит довольно подробный перечень прав и обязанностей налоговых органов и их должностных лиц. Предусмотрена ответственность налоговых и таможенных органов за убытки, причиненные налогоплательщикам вследствие неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Помимо полномочий, непосредственно связанных с осуществлением налогового контроля, налоговые органы наделены правами в сфере, имеющей лишь косвенную связь с налоговыми отношениями. В частности, налоговые органы вправе заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности. Налоговые органы имеют право предъявлять в суды общей юрисдикции или арбитражные суды иски о признании недействительной государственной регистрации юридического лица или государственной регистрации физического лица в качестве индивидуального предпринимателя; о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством Российской Федерации; о признании сделок недействительными и о взыскании в доход государства приобретенного по таким сделкам имущества в случаях, предусмотренных гражданским законодательством Российской Федерации; о взыскании в доход государства имущества, неосновательно приобретенного не по сделке, а в результате совершения иных незаконных действий (ст.31 НК РФ).

Нормотворческие функции налоговых органов ограничены: они утверждают формы расчетов по налогам, налоговых деклараций, заявлений о постановке на учет в налоговые органы и устанавливают порядок их заполнения. В целях единообразного применения налоговыми органами законодательства о налогах и сборах Государственная налоговая служба Российской Федерации издает обязательные для них приказы, инструкции и методические указания (п.3 ст.31 НК РФ).

(5) В случаях, предусмотренных настоящим Кодексом, прием от налогоплательщиков и (или) плательщиков сборов средств в уплату налогов и (или) сборов и перечисление их в бюджетмогут осуществляться государственными органами, органами местного самоуправления, другими уполномоченными органами, должностными лицами и организациями - сборщиками налогов и (или) сборов.

Права, обязанности и ответственность сборщиков налогов и (или) сборов определяются НК РФ, федеральными законами и принятыми в соответствии с ними законодательными актами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления о налогах и (или) сборах.

(6) органы государственных внебюджетных фондов, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации в соответствии с федеральным законодательством.