8. Санкции и их виды за нарушение налогового законодательства.

Налоговая санкция является мерой ответственности за совершение налогового правонарушения (ст. 114 НК РФ).

Санкции применяются в случаях нарушения налогового законодательства, а именно:

сокрытия (занижения) дохода (прибыли) или иного объекта налогообложения; отсутствия учета объекта налогообложения;

ведения учета объекта налогообложения, составления отчетов о финансово-хозяйственной деятельности с нарушением установленного порядка;

несвоевременной или не в полном размере уплаты налогов;

непредставления налоговым органам документов и сведений, необходимых для исчисления и уплаты налогов;

невнесения исправлений в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями главы 16НК РФ.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей главы 16НК РФ за совершение налогового правонарушения.

При наличии отягчающего обстоятельства, размер штрафа увеличивается на 100 процентов.

При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

Сумма штрафа, присужденного налогоплательщику, плательщику сборов или налоговому агенту за нарушение законодательства о налогах и сборах, повлекшее задолженность по налогу или сбору, подлежит перечислению со счетовналогоплательщика, плательщика сборов или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней, в очередности, установленной гражданским законодательством Российской Федерации.

Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке.

Налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта (срок давности взыскания санкции).

В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи искового заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

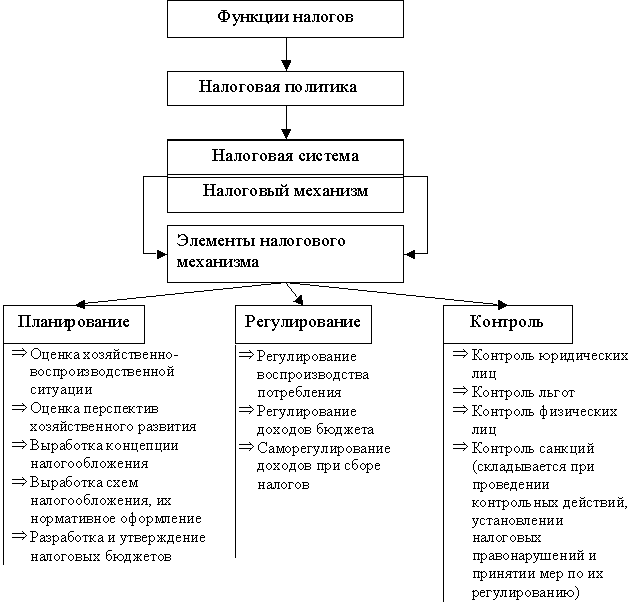

Тема 7. Налоговый механизм.

Составные части налогового механизма. Совокупность организационно-правовых норм. Методы управления налогообложением. Пропорциональный, прогрессивный и регрессивные методы. Инструменты налогообложения. Объекты налогообложения. Способы налогообложения. Общий налоговый режим налогообложения в РФ. Порядок и способы исчисления и уплаты налога. Специальные налоговые режимы.

Составные части налогового механизма.

Налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых норм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов(налоговых ставок, налоговых льгот, способов обложения и др.).

Налоговый механизм - это область налоговой теории, трактующей это понятие в качестве организационно-экономической категории, а, следовательно, как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода.

Всю сферу

отношений, складывающихся в этом

процессе, можно разграничить на три

подсистемы:налоговое планирование,

налоговое регулирование и налоговый

контроль

Центральным звеном налогового механизма является налоговое регулирование. Налоговое регулирование – система экономических мер, оперативного вмешательства в ход выполнения налоговой части бюджета. В конечном итоге налоговое регулирование должно сбалансировать интересы всех субъектов налоговых отношений – государства, хозяйствующих субъектов, населения. Целью налогового регулирования является обеспечение высоких темпов развития экономики через стимулирование инвестиционной активности бизнеса, повышение жизненного уровня населения.

Также налоговый механизм соединяет два противоположные начала: 1) планирование, т.е. волевое регулирование экономики центральной властью с учетом объективно действующих экономических законов путем сбалансирования развития всех отраслей и регионов народного хозяйства, координации экономических процессов в соответствии с целевой направленностью развития общественного производства; 2) стихийно-рыночная конкуренция, где свободно на основе прямых и обратных связей взаимодействуют производители и потребители. Вследствие обособленности производителей и противоречивости их интересов неизбежно возникают разрушительные явления. Таким образом, рыночные отношения приводят, с одной стороны, к развитию производства отдельных субъектов в условиях жесткой конкуренции, а с другой, - к разрыву хозяйственных связей между обособившимися предприятиями в результате несовпадения производственной массы товара с его сбытом. Отсюда вытекает необходимость государственного регулирования рыночных отношений для предотвращения сбоев в производстве и кризисных тенденций рынка. Таким регулятором в настоящее время стал налоговый механизм, который признан во всех странах. Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов и их противоречивость.