Средние показатели динамики.

Метод расчета средних показателей динамики:

|

Наименование показателя |

Метод расчета |

|

1.

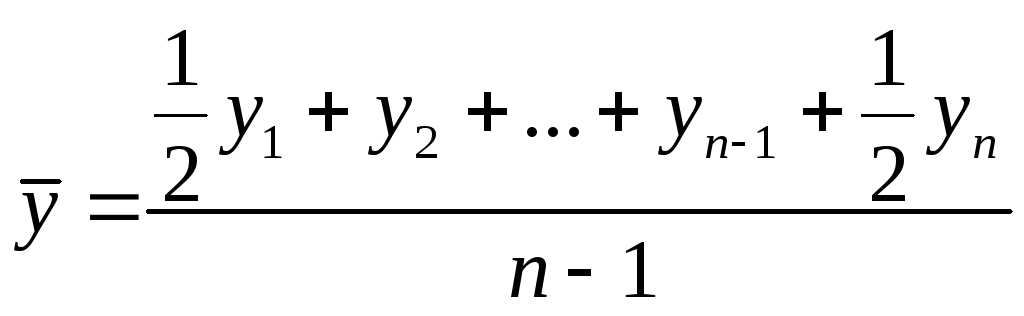

Средний уровень ряда

а) для интервального ряда |

|

|

б) для моментного ряда с равными интервалами |

|

|

в) для моментного ряда с неравными интервалами |

|

|

2.

Средний абсолютный прирост,

|

|

|

3.

Средний коэффициент роста,

|

|

|

4.

Средний темп роста

|

|

|

5.

Средний темп прироста

|

|

|

6.

Средняя

величина абсолютного значения 1 %

прироста

|

|

При

написании формул приняты следующие

условные обозначения:

![]()

![]()

![]() -

все уровни последовательных периодов

(дат),n

- число уровней ряда, t

- продолжительность

периода, в течение которого уровень не

изменялся.

-

все уровни последовательных периодов

(дат),n

- число уровней ряда, t

- продолжительность

периода, в течение которого уровень не

изменялся.

Статистические методы выявления трендов.

Временной ряд называют стационарным, если в нем отсутствует тенденция развития. Это значит, что уровни ряда варьируют вокруг среднего уровня, отклонения от которого представляют собой случайную колеблемость. Такие ряды в экономике сравнительно редки, чаще наблюдаются ряды с тенденцией.

Для

того чтобы определить является ли

временной ряд стационарным или нет, его

разбивают на две равные по времени

части. Затем проводят проверку по

F-критерию

Фишера о равенстве дисперсий в сравниваемых

группах:

,

где

,

где![]() .

Если расчетное значение меньше табличного

при числе степеней свободы

.

Если расчетное значение меньше табличного

при числе степеней свободы![]() и

и![]() ,

то гипотеза о равенстве дисперсий

подтверждается и проверка равенства

средних уровней осуществляется поt-критерию

Стьюдента:

,

то гипотеза о равенстве дисперсий

подтверждается и проверка равенства

средних уровней осуществляется поt-критерию

Стьюдента:

,

где

,

где![]() .

.

Если

![]() при заданном уровне значимости

при заданном уровне значимости

![]() и степени свободы

и степени свободы

![]() ,

различия между средними уровнями ряда

признаются несущественными, и ряд можно

считать стационарным.

,

различия между средними уровнями ряда

признаются несущественными, и ряд можно

считать стационарным.

Прогнозирование на основе средних показателей динамики.

Скорость

изменения уровней динамического ряда

за определенный отрезок времени

характеризуется средним абсолютным

приростом. Предполагая его стабильным,

прогноз можно дать в виде следующей

экстраполяции:

![]() ,

где

,

где

![]() -

прогнозируемый уровень,

-

прогнозируемый уровень,![]() - уровень, принятый за базу для

экстраполяции,

- уровень, принятый за базу для

экстраполяции,![]() - средний абсолютный прирост в единицу

времени,

- средний абсолютный прирост в единицу

времени,![]() - период упреждения.

- период упреждения.

Другим

показателем динамики, который может

быть использован в ориентировочном

краткосрочном прогнозе, является средний

коэффициент (темп) роста. Прогнозное

значение уровня, исходя из среднего

коэффициента роста, можно получить по

формуле:

![]() ,

где

,

где

![]() - уровень, принятый за базу для

экстраполяции,

- уровень, принятый за базу для

экстраполяции,![]() - средний коэффициент роста,

- средний коэффициент роста,![]() - период упреждения.

- период упреждения.

Использование в экстраполяции средних показателей динамики относится в прогнозировании к классу наивных моделей. Вместе с тем в ряде случаев этот метод может найти применение как предварительный прогноз.

Аналитическое выравнивание и индексы сезонности.

Одним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции (тренда), характеризующей зависимость временного ряда от времени. Этот способ называют аналитическим выравниванием временного ряда.

В частности эта функция может быть представлена, например полиномом k – й степени:

![]() .

.

Для

полинома первой степени

![]() коэффициенты

коэффициенты![]() и

и![]() будут находиться из системы уравнений:

будут находиться из системы уравнений:

.

.

Для

полинома второй степени

![]() коэффициенты

коэффициенты![]() ,

,![]() и

и![]() будут находиться из системы уравнений:

будут находиться из системы уравнений:

Сезонные колебания (сезонная неравномерность) – это сравнительно устойчивые внутригодичные колебания, т. е. когда из года в год в одни месяцы уровень явления повышается, а другие - снижается.

Измеряются

сезонные колебания (сезонная волна) при

помощи особых показателей, которые

называются индексами сезонности. Индексы

сезонности исчисляются по формуле:

![]() ,

где

,

где![]() - средняя из фактических уровней

одноименных месяцев;

- средняя из фактических уровней

одноименных месяцев;![]() - общая средняя за исследуемый период.

- общая средняя за исследуемый период.