4.1.1. Расчет цен на основе нормативов рентабельности

Среди методов определения цен на основе нормативов рентабельности к затратам следует отметить: метод «издержки плюс» и метод минимальных затрат. Метод «издержки плюс» состоит в расчете цены посредством прибавления к себестоимости производства и сбыта фиксированной дополнительной величины – прибыли. Этот метод ценообразования активно используется фирмами-производителями при формировании цен на товары и услуги самого широкого круга отраслей. Уровень добавочной суммы (прибыли) меняется в зависимости от вида отрасли.

При использовании метода минимальных затрат цена устанавливается на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции и обеспечивающем небольшую величину прибыли для фирмы, т. е. в этом случае цена чуть выше предельных затрат. Продажа товара по цене, рассчитанной по такому методу, эффективна в стадии насыщения, когда нет роста продаж и фирма ставит своей целью сохранить объем сбыта на определенном уровне. Подобная политика ценообразования рациональна также при проведении кампании по внедрению нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж указанного товара в результате предложения его по низким ценам. Хорошие результаты могут быть достигнуты в том случае, когда продажа по низким ценам способна привести к активному расширению сбыта и следовательно к получению достаточной прибыли.

Но при неумелом использовании рассматриваемой методики фирме грозят убытки. Поскольку цены определяют поставщики товара, они не всегда учитывают запросы рынка и состояние конкурентной борьбы.

Модель определения цен на основе нормативов рентабельности имеет вид

![]() , (4.1)

, (4.1)

где

P

- цена; Z

- затраты;

![]() - норматив рентабельности к затратам,

т.е. ставка, используемая для определения

величины удельной прибыли в цене и

задаваемая в процентах к затратам на

производство единицы продукции.

- норматив рентабельности к затратам,

т.е. ставка, используемая для определения

величины удельной прибыли в цене и

задаваемая в процентах к затратам на

производство единицы продукции.

В коммерческой практике можно встретиться с использованием следующих типов нормативов рентабельности:

единой ставки, определяемой отношением прибыли к общей сумме затрат на производство продукции

![]() ; (4.2)

; (4.2)

единой ставки, определяемой отношением прибыли к переменным затратам

![]() ; (4.3)

; (4.3)

двухэлементного норматива, призванного обеспечить для фирмы достаточную окупаемость инвестиций; первый элемент норматива в этом случае определяется в процентах к стоимости использованных для производства материалов и призван обеспечить необходимую рентабельность инвестиций в создание запасов этих материалов; второй элемент норматива определяется по отношению к сумме затрат на заработную плату и накладных расходов и должен обеспечить соответствующий уровень рентабельности инвестиций в физические (реальные) активы.

Норматив рентабельности к затратам

![]() ,

определяемой по выражению (4.2), называют

также нормативом рентабельности

продукции.

,

определяемой по выражению (4.2), называют

также нормативом рентабельности

продукции.

Разделив числитель и знаменатель формулы (4.2) на объем производства Q, получим выражение для определения норматива рентабельности продукции

![]() , (4.4)

, (4.4)

где АТП– прибыль на единицу продукции, или удельная прибыль;АТС– средние, или удельные издержки, связанные с созданием и реализацией единицы товара или услуги.

Из (4.4) следует, что удельная прибыль может быть определена следующим образом:

![]() . (4.5)

. (4.5)

С учетом (4.5) выражение для определения цены на основе норматива рентабельности продукции (рентабельности к затратам) имеет вид

![]() . (4.6)

. (4.6)

Выбор типа норматива рентабельности зависит, как правило, от следующих факторов:

сложности учета различных типов затрат;

связи затрат определенного типа с экономической ценностью товара для покупателей; например, в ряде случаев эта экономическая ценность существенно зависит от стоимости материалов и трудоемкости, а значит, и от зарплатоемкости продукции. Подобная ситуация характерна для таких видов товаров, как художественные и ювелирные изделия, а также одежда и обувь ручного пошива;

объема и условий привлечения дополнительных инвестиций для обеспечения выпуска данного товара; Если объем таких инвестиций существен для фирмы, а условия их привлечения требуют возврата в очень сжатые сроки, то на первый план выходит формирование цен с таким уровнем рентабельности, чтобы он обеспечивал решение подобных задач.

В любом случае, однако, основой формирования уровня норматива рентабельности является, потребность фирмы в прибыли как в источнике средств для:

финансирования ее развития,

удовлетворения требований владельцев капитала.

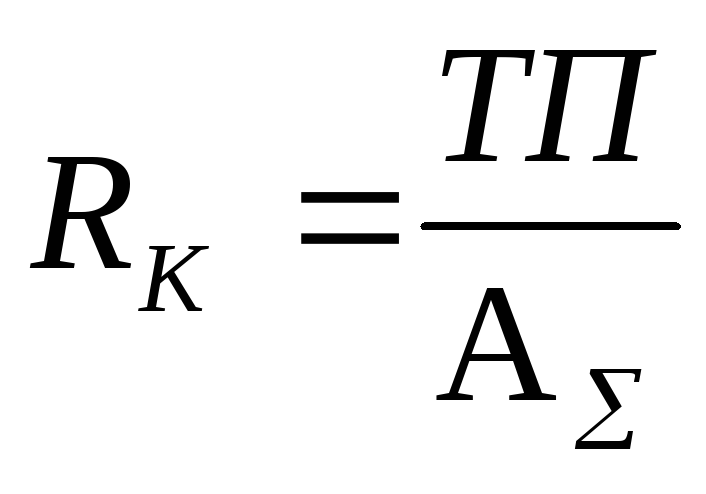

В качестве наиболее объективной отправной точки для определения норматива рентабельности к затратам выступает необходимый фирме уровень рентабельности капитала

![]()

(4.7)

(4.7)

где

![]() — общая стоимость активов.

— общая стоимость активов.

Величина рентабельности капитала зависит от оборачиваемости активов и прибыльности продаж.

Оборачиваемость

активов

![]() — это величина выручки от продаж,

полученная в течение отчетного периода

(месяца, квартала, года) в расчете на

единицу стоимости всех активов фирмы

— это величина выручки от продаж,

полученная в течение отчетного периода

(месяца, квартала, года) в расчете на

единицу стоимости всех активов фирмы

![]() , (4.8)

, (4.8)

Показатель прибыльности (рентабельности) продаж характеризует иной аспект деятельности фирмы - долю полученной ею валовой прибыли в общей величине выручки от продаж. Рассчитывается она делением общей величины валовой прибыли (дохода от продаж) на выручку от продаж:

![]() , (4.9)

, (4.9)

где

![]() — прибыльность

продаж.

— прибыльность

продаж.

Перемножение величин оборачиваемости активов и прибыльности (рентабельности) продаж дает нам величину фактической рентабельности капитала (общей суммы активов) фирмы

![]() . (4.10)

. (4.10)

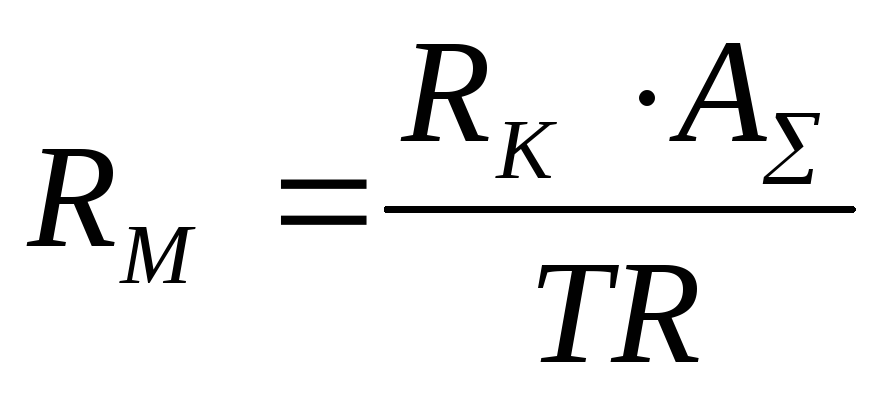

На практике обычно задается величина нормативного (целевого) уровня рентабельности капитала. Тем самым, поскольку величина активов фирмы известна и фиксирована, реально известна и общая масса прибыли, которая может обеспечить достижение такой рентабельности

![]() . (4.11)

. (4.11)

И тогда формула для расчета прибыльности продаж приобретает вид

(4.12)

(4.12)

Но рентабельность продаж – показатель, который нельзя напрямую использовать при расчете цен. Для этого нужен показатель рентабельности к затратам, который можно определить из выражения

![]() (4.13)

(4.13)

Выражение (4.13) получено преобразованием следующего уравнения:

![]() . (4.14)

. (4.14)

С учетом (4.10) формула (4.14) приобретает вид

![]() , (4.15)

, (4.15)

где

![]() - уровень рентабельности капитала,

задаваемый владельцами капитала (в

долях единицы);

- уровень рентабельности капитала,

задаваемый владельцами капитала (в

долях единицы);

![]() - коэффициент оборачиваемости активов

фирмы.

- коэффициент оборачиваемости активов

фирмы.