course_BO2

.pdfКрім того, для забезпечення своєчасного відображення господарських операцій у регістрах бухгалтерського обліку, на підприємствах повинні бути чітко визначені терміни передачі документів з обліку запасів до бухгалтерії.

Документування надходження виробничих запасів.

Документальне оформлення надходження матеріальних, сировинних і паливних ресурсів, їх наявності та витрачання є досить складним процесом, адже структура документообігу повинна забезпечувати своєчасне отримання необхідних даних як для обліку, так і для контролю й оперативного управління виробничими запасами.

Від правильного документального оформлення операцій з надходження виробничих запасів залежить правильне віднесення їх вартості на витрати виробництва, а також реальність оцінки незавершеного виробництва та його відображення у фінансовій звітності.

Документи, якими найчастіше оформлюється надходження виробничих запасів, та їх призначення, наведено в таблиці 7.1.

Таблиця 7.1. Документи з надходження виробничих запасів

Форма |

Назва |

Призначення документу |

|

|||||||

документу |

|

|||||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|||||

|

Журнал обліку |

Застосовується |

для |

реєстрації |

транспортних |

|||||

М-1 |

вантажів, що |

документів, пов'язаних з отриманням |

вантажів |

|||||||

|

надійшли |

та оприбуткуванням їх на склад підприємства |

||||||||

|

|

|

|

|

|

|

||||

|

|

Призначена |

для |

|

підтвердження |

права |

||||

М-2, 26 |

Довіреність |

окремої посадової |

особи |

виступати довіреною |

||||||

|

|

особою підприємства при отриманні запасів |

||||||||

|

|

|

|

|

|

|||||

|

Акт списання |

Призначений |

для |

списання |

використаних |

|||||

М-2а |

бланків |

бланків довіреностей |

|

|

|

|

|

|||

|

довіреностей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

М-3 |

Журнал реєстрації |

Призначений |

|

для |

|

реєстрації |

виданих |

|||

довіреностей |

довіреностей |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

|

|

|

||||||||

|

|

Використовується на складі, заповнюється в день |

||||||||

М-4 |

Прибутковий |

надходження |

запасів |

при |

відсутності |

розбіж- |

||||

ордер |

ностей з документами постачальника, при опри- |

|||||||||

|

||||||||||

|

|

буткуванні запасів з переробки |

|

|

||||||

|

|

|

|

|

|

|||||

|

|

Застосовується |

при |

прийнятті |

запасів, якщо |

|||||

|

|

є розбіжності з документами постачальника, або |

||||||||

М-7 |

Акт про прий- |

коли виробничі запаси надійшли без документів. |

||||||||

мання матеріалів |

Використовується |

для |

обліку |

надходження |

||||||

|

||||||||||

|

|

запасів і для направлення листа-претензії |

||||||||

|

|

постачальнику |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Картка |

Використовується |

для |

обліку |

виробничих |

|||||

М-12 |

складського обліку |

запасів на складі |

|

|

|

|

|

|

||

|

матеріалів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

81 |

|

|

|

|

|

|

|

|

|

Відомість обліку |

Використовується для взаємозв'язку складського |

|

М-14 |

залишків матер- |

та бухгалтерського обліку |

|

|

іалів на складі |

|

|

|

|

|

|

М-16 |

Матеріальний |

Використовується для позначення одиниць |

|

ярлик |

запасів |

||

|

|||

|

|

|

Надходження виробничих запасів оформлюється й іншими документами. Наприклад, супровідні документи постачальників (рахунок-фактура ф. № 63), платіжна вимога-доручення, товарно-транспортна накладна) є підставою для приймання за кількістю і якістю партії запасів, що надійшли, а також використовуються для розрахунків між постачальниками та покупцями за відвантажені (відпущені) запаси.

Нижче наведено основні операції з надходження виробничих запасів і реквізитів документів, які при цьому заповнюються (табл. 7.2).

|

Таблиця 7.2. Реквізити документів, що характеризують операції з |

||||||||||

надходження виробничих запасів |

|

|

|

|

|

|

|

||||

№ |

Операції з надходження виробничих |

Основні реквізити, що |

|

||||||||

характеризують надходження |

|||||||||||

з/п |

|

запасів |

|

|

|||||||

|

|

|

|

виробничих запасів |

|

||||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|||||||

1. |

Придбання |

виробничих |

запасів у |

Дата надходження, постачальник, |

|||||||

постачальника |

|

|

склад, вид господарської операції |

||||||||

|

|

|

|||||||||

|

|

|

|

|

|

|

|||||

|

Придбання |

виробничих |

запасів |

Вид |

господарської |

операції, |

|||||

2. |

підзвітними |

особами в |

порядку |

склад, постачальник (наймену- |

|||||||

|

закупівлі дрібних партій за готівку |

вання, |

код), дата надходження |

||||||||

|

|

|

|

|

|

||||||

3. |

Оприбуткування виробничих |

запасів, |

Найменування, |

сорт, |

розмір, |

||||||

виготовлених власними силами |

номенклатурний номер |

|

|

||||||||

|

|

|

|||||||||

|

|

|

|

|

|

||||||

|

Оприбуткування виробничих |

запасів, |

Кількість |

(за |

документом, |

||||||

4. |

отриманих |

внаслідок ліквідації |

фактично), ціна (облікова) за |

||||||||

|

основних засобів |

|

|

одиницю, найменування |

|

|

|||||

|

|

|

|

|

|

|

|

||||

5. |

Внутрішнє |

переміщення |

(зі |

складу |

Одиниця |

виміру |

(найменування, |

||||

на склад) |

|

|

|

код) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

|

Оприбуткування виробничих |

запасів |

|

|

|

|

|

|

|||

6. |

у результаті |

перетворення малоцінних |

Вартість (за обліковими цінами) |

||||||||

|

засобів праці на непридатні |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||||

|

Оприбуткування лишків, виявлених під |

Сума |

транспортно-заготівельних |

||||||||

7. |

витрат |

|

або |

відхилень |

від |

||||||

час інвентаризації |

|

|

|

||||||||

|

|

|

облікових цін |

|

|

|

|||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Запаси приймаються матеріально відповідальною особою як за кількістю, так і за якістю. Тому порядок відображення запасів в бухгалтерському обліку пов'язаний з моментом настання матеріальної відповідальності. Якщо приймання за кількістю співпадає з прийманням за якістю, то настає матеріальна відповідальність у повному обсязі.

82

Надходження виробничих запасів на підприємство є, як правило, часто повторюваною операцією. Тому бухгалтеру важливо знати порядок документального оформлення таких операцій з метою своєчасного здійснення заходів контролю для забезпечення достовірності облікової інформації.

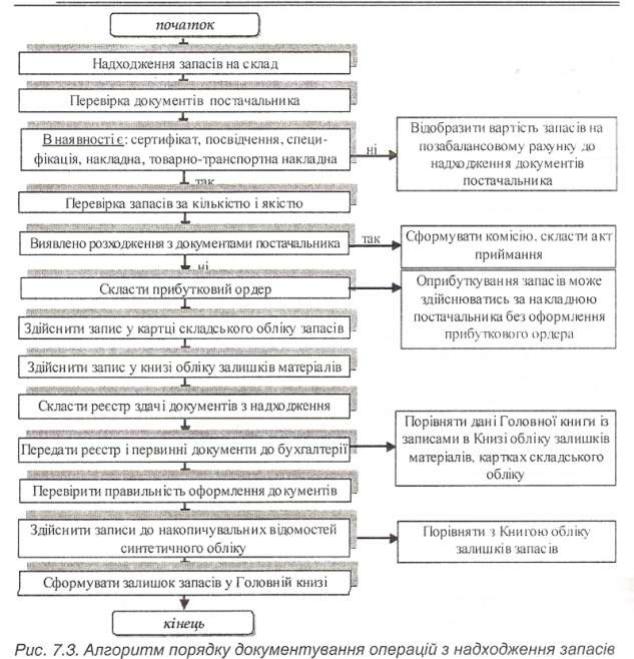

Порядок документування операцій з оприбуткування виробничих запасів на підприємство може представити у вигляді алгоритму дій (рис. 7.3).

Документування відпуску виробничих запасів.

Виробничі запаси зі складів підприємства відпускаються в цехи для виготовлення продукції, на господарські потреби, а також на сторону для переробки чи реалізації як надлишкові чи непотрібні.

Відпуск виробничих запасів до комор цехів вважається внутрішнім переміщенням запасів. Під відпуском у виробництво розуміють відпуск виробничих запасів для виготовлення продукції, виконання робіт чи надання послуг.

При відпуску запасів у виробництво необхідно дотримуватись наступних вимог:

1) запаси повинні обліковуватись за вагою, обсягом, масою відповідно до нормативів витрат на визначений обсяг виробництва;

83

2)відпуск запасів, як правило, повинен здійснюватися у межах попередньо встановлених лімітів. Лімітування здійснюється відділом матеріально-технічного постачання чи плановим відділом;

3)з головним бухгалтером повинні узгоджуватися списки осіб, яким надано право отримувати зі складів запаси, а також отримуються зразки їх підписів. ці дані повинні бути доведені до працівників складів (комор). Запаси у виробництво передаються зі складів тільки представникам цехів, господарств, відділів тощо, які офіційно визначені для їх отримання.

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються: систематично на виробничі потреби або епізодично в цехи та відділи для адміністративних чи інших потреб.

Основні документи, якими оформлюють операції з відпуску виробничих запасів, наведено в табл. 7.3.

Таблиця 7.3. Документи з відпуску виробничих запасів

Форма |

Назва |

|

Призначення документу |

|||

документу |

|

|||||

|

|

|

|

|

||

|

|

|

||||

|

|

Використовується для систематичного відпуску у |

||||

М-8, 9, 28, |

Лімітно-забірна |

виробництво лімітованих матеріалів, а також для |

||||

поточного |

контролю |

за |

дотриманням |

|||

28а |

картка |

|||||

встановлених лімітів їх відпуску. Зазначається |

||||||

|

|

|||||

|

|

місячний ліміт від с цеху |

|

|

||

|

|

|

||||

|

Акт-вимога на |

Оформлюється при разовому відпуску запасів для |

||||

М-10 |

заміну (додатковий |

виробничих і господарських потреб |

|

|||

|

відпуск) матеріалів |

|

|

|

|

|

|

|

|

||||

|

Накладна-вимога |

Використовується для разового запасів всередині |

||||

М-11 |

на відпуск (внут- |

підприємства |

|

|

||

рішнє переміщен- |

|

|

|

|

||

|

|

|

|

|

||

|

ня) матеріалів |

|

|

|

|

|

|

|

|

||||

|

Сигнальна довідка |

Складається завскладом (комірником) у разі |

||||

|

про відхилення |

виявлення |

відхилень |

фактичного залишку |

||

М-18 |

фактичного |

виробничих запасів від встановлених норм |

||||

залишку матеріалів |

|

|

|

|

||

|

|

|

|

|

||

|

від встановлених |

|

|

|

|

|

|

норм запасу |

|

|

|

|

|

|

|

|

||||

М-19 |

Матеріальний звіт |

Складається МВО і передається до бухгалтерії; |

||||

відображає рух запасів на складі за певний період |

||||||

|

|

|||||

|

|

|

|

|

|

|

У ряді випадків для разового відпуску запасів у виробництво використовуються галузеві форми (наприклад, в прядильному виробництві — форма № 4-п, в ткацькому — форма № 4-мт тощо).

Залежно від напряму витрачання виробничих запасів у документах заповнюються наступні реквізити (табл. 7.4).

Таблиця 7.4. Реквізити документів, що характеризують операції з відпуску запасів

84

№ |

Операції з відпуску виробничих запасів |

Основні реквізити, що |

|||

з/п |

характеризують відпуск |

||||

|

|||||

|

|

|

|

|

|

|

Відпуск виробничих запасів до цехів |

Дата відпуску, вид господарської |

|||

|

основного і допоміжного виробництва на |

||||

1. |

операції, склад, |

одержувач (цех, |

|||

виготовлення продукції, виконання робіт |

|||||

|

відділ) |

|

|

||

|

і надання послуг |

|

|

||

|

|

|

|

||

|

|

|

|

|

|

2. |

Відпуск виробничих запасів на |

Призначення, |

шифр |

витрат, |

|

утримання та експлуатацію обладнання |

найменування, сорт, розмір |

|

|||

|

|

||||

|

|

|

|

|

|

|

Відпуск виробничих запасів для |

|

|

|

|

3. |

загальновиробничих і адміністративних |

Номенклатурний номер |

|

||

|

потреб |

|

|

|

|

|

|

|

|

|

|

4. |

Відпуск виробничих запасів на потреби, |

Кількість, ціна |

|

|

|

непромислових виробництв і господарств |

|

|

|||

|

|

|

|

||

|

|

|

|||

|

Відпуск виробничих запасів на сторону |

Сума транспортно-заготівельних |

|||

5. |

витрат чи відхилень від облікової |

||||

та у переробку |

|||||

|

ціни |

|

|

||

|

|

|

|

||

|

|

|

|

|

|

Документи, призначені для оформлення операцій з надходження, внутрішнього переміщення та відпуску запасів, є підставою для ведення бухгалтерського й оперативного (складського) обліку. Документи надходять до бухгалтерії, де вони підлягають перевірці за змістом господарських операцій і правильністю їх оформлення (перевіряється наявність реквізитів, підписів, правильність арифметичних підрахунків), щодо законності операцій.

На документи з оприбуткування товарно-виробничих запасів складається реєстр прибуткових документів, а на документи, які підтверджують витрачання, - реєстр видаткових документів.

У реєстрах наводяться наступні дані:

•період, за який складено реєстр (тиждень, декада, місяць);

•назва документів, за якими складено реєстр;

•номери документів та їх загальна кількість;

•підписи завідувача складу та бухгалтера, який приймає реєстри.

Реєстри складаються у двох примірниках: один залишається на складі, а другий, з прикладеними до нього документами, передається до бухгалтерії.

Приймаючи реєстри, бухгалтер перевіряє правильність записів у картках складського обліку, всіх документів і виведення залишків у натуральних одиницях. Виконана робота підтверджується підписом у графі картки "контроль". Завдяки кількісному обліку запасів, який ведеться на складах за допомогою карток складського обліку бухгалтер відображає запаси в грошовому вимірнику, тобто веде вартісний облік.

Документи групуються за видами запасів, після чого за кожною з груп документів підраховується загальна сума, яка записується на зворотному боці реєстру. Дані оброблених реєстрів заносяться до накопичувальної відомості руху запасів, яка складається бухгалтером.

85

Документування надходження та витрачання МШП.

У процесі документування обліку МШП, як і будь-яких інших об'єктів, розрізняють документи бухгалтерського й оперативного обліку.

До первинних документів бухгалтерського обліку відносять документи, якими оформлюється відпуск малоцінних предметів у виробництво, їх списання тощо.

Документи оперативного обліку - це документи, які відображають передачу зазначених предметів у ремонт, поповнення їх запасу в роздавальних коморах, видачу МШП працівникам, їх повернення тощо.

Оперативний і бухгалтерський облік тісно пов'язані та є складовими частинами єдиної системи, але розподіл первинних документів на документи бухгалтерського та оперативного обліку є важливою передумовою розробки правильного й ефективно функціонуючого графіка документообігу.

В таблиці 7.9 зазначено первинні документи з обліку МШП. Таблиця 7.9. Первинні документи з облік МШП

Форма |

Назва документу |

|

Призначення документу |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||||||

|

Відомість на |

Застосовується |

для |

обліку |

зміни |

|

запасу |

|||||||

|

інструментів (пристроїв) у роздавальних коморах |

|||||||||||||

|

поповнення |

|||||||||||||

|

на підприємствах, |

де |

облік |

ведеться |

за |

|||||||||

|

(вилучення) |

|||||||||||||

МШ-1 |

принципом встановлення постійного оборотного |

|||||||||||||

постійного запасу |

||||||||||||||

|

(обмінного) фонду. На підставі даних відомості |

|||||||||||||

|

інструментів |

|||||||||||||

|

вносяться |

зміни до |

картки |

складського |

обліку |

|||||||||

|

(пристроїв) |

|||||||||||||

|

запасів інструментально-роздавальної комори |

|

||||||||||||

|

|

|

||||||||||||

|

|

|

||||||||||||

|

Картка обліку |

Застосовується для обліку предметів, виданих під |

||||||||||||

МШ-2 |

малоцінних та |

розписку робітнику чи бригадиру (для бригади) з |

||||||||||||

швидкозношуваних |

роздавальної комори цеху для тривалого |

|||||||||||||

|

||||||||||||||

|

предметів |

користування |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||||||||

|

Замовлення на ре- |

Застосовується |

для |

обліку |

|

інструментів |

||||||||

МШ-3 |

монт або заточу- |

(пристроїв), |

переданих |

на |

заточування |

або |

||||||||

вання інструментів |

ремонт, що проводиться у централізованому |

|||||||||||||

|

||||||||||||||

|

(пристроїв) |

порядку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

Застосовується для оформлення псування та |

||||||||||||

МШ-4 |

Акт вибуття МШП |

витрат інструментів (пристроїв) та інших |

||||||||||||

|

|

малоцінних і швидкозношуваних предметів |

|

|||||||||||

|

|

|

|

|

|

|||||||||

|

Акт на списання |

Застосовується |

для |

оформлення |

списання |

|||||||||

|

інструментів |

(пристроїв), |

що |

стали |

|

непри- |

||||||||

|

інструментів |

|

||||||||||||

МШ-5 |

датними, |

та |

обміну |

їх |

на |

придатні |

на |

тих |

||||||

(пристроїв) та їх |

||||||||||||||

|

підприємствах, |

де облік проводиться за методом |

||||||||||||

|

обмін на придатні |

|||||||||||||

|

обмінного (оборотного) фонду |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

Особова картка |

Застосовується |

для |

спецодягу, |

спецвзуття |

та |

||||||||

|

запобіжних засобів, |

які |

видаються |

робітникам |

||||||||||

|

обліку спецодягу, |

|||||||||||||

|

підприємства |

в |

індивідуальне користування |

за |

||||||||||

МШ-6 |

спецвзуття та |

|||||||||||||

встановленими |

нормами. Картка |

ведеться в |

||||||||||||

|

запобіжних |

|||||||||||||

|

одному |

примірнику |

і |

зберігається |

в |

цеху |

||||||||

|

пристроїв |

|||||||||||||

|

(дільниці) |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

86 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Відомість обліку |

Застосовується для обліку видачі спецодягу, |

|||||

|

видачі (повернення) |

спецвзуття. та запобіжних засобів робітникам |

|||||

МШ-7 |

спецодягу, спец- |

підприємств в індивідуальне користування за |

|||||

|

взуття та запобіж- |

встановленими нормами |

|

|

|

||

|

них пристроїв |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Застосовується |

для |

оформлення списання |

|||

|

Акт на списання |

морально застарілих, зношених |

і |

непридатних |

|||

|

для подальшого |

використання |

|

інструментів |

|||

|

малоцінних та |

|

|||||

МШ-8 |

(пристроїв), спецодягу, |

спецвзуття, |

запобіжних |

||||

швидкозношуваних |

|||||||

|

засобів після закінчення строку |

використання, |

|||||

|

предметів |

||||||

|

інших МШП і здавання їх до комо и для |

||||||

|

|

||||||

|

|

утилізації |

|

|

|

|

|

|

|

|

|

|

|

|

|

Надходження МШП на підприємство здійснюється на підставі відвантажувальних документів постачальників.

На МШП, що надійшли, відкривається картка складського обліку (ф. № М-12). Відпуск робітникам інструментів та інших предметів у тривале користування

оформлюється вимогою, яка складається у двох примірниках.

Для обліку руху МШП також застосовують первинні документи з обліку матеріалів (форми М-4, М-8, M-9, М-11), особливості застосування яких наведено в питанні 7.2 цієї лекції.

Дані з первинних документів МШП узагальнюються в оборотних відомостях аналітичного та синтетичного обліку для отримання зведених показників.

Отже, існуюча сукупність форм первинної документації з обліку малоцінних і швидкозношуваних предметів дає можливість побудови такої системи обліку, яка б відповідала масштабам підприємства, його організаційній структурі та об'єктивним умовам функціонування.

87

Лекція 5

Облік витрат виробництва.

Мета вивчення Після вивчення лекції 5 студент повинен знати:

-основні етапи обліку витрат виробництва:

-основні методи обліку витрат і калькулювання;

-рахунки, призначені для обліку витрат виробництва;

-податкове законодавство щодо обліку витрат виробництва.

Після вивчення лекції 5 студент повинен вміти:

-класифікувати витрати за рядом ознак;

-визначати собівартість продукції (робіт, послуг) за різними методами калькулювання.

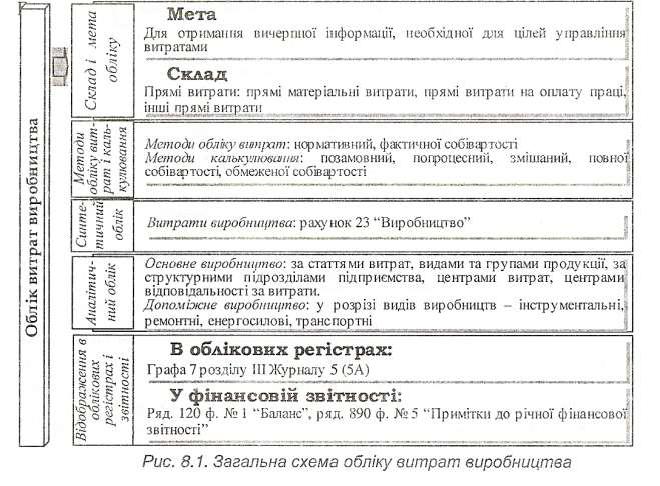

Загальну схему обліку витрат виробництва наведено на рис. 8.1.

88

Склад витрат виробництва

Характерною особливістю виробничих процесів є виникнення витрат на виробництво продукції. Випуск продукції, яка буде реалізована, і одержання прибутку від цієї реалізації - головна мета виробничої діяльності підприємства.

Стан виробництва характеризується ефективністю, ступенем використання досягнень науково-технічного прогресу, місцем і роллю робітника у виробничому процесі. В умовах обмеженості ресурсів і досягнення планової ефективності виникає потреба постійного порівняння понесених витрат і отриманих результатів. Ця проблема посилюється під впливом інфляції, коли дані про виробничі витрати необхідно повсякденно порівнювати з майбутніми витратами, що значною мірою залежать від впливу зовнішнього середовища. Можливість усунення або передбачення впливу багатьох негативних внутрішніх і зовнішніх факторів з'являється завдяки раціонально організованому обліку витрат на виробництво.

Механізм господарювання підприємства визначається ступенем управління витратами. Основні елементи системи управління витратами на виробництво наведено на рис. 8.2.

Вимоги управління визначають окреме вивчення методики визначення витрат виробничої діяльності та необхідність розробки для підприємств системи контролю за собівартістю продукції виробничих підрозділів на основі розширення аналітичності групувань витрат, що застосовують в обліку.

Облік витрат - відображення на рахунках бухгалтерського обліку витрат, понесених на підприємстві протягом певного періоду, пов'язаних з процесами постачання, виробництва та реалізації в розрізах, що формують собівартість готової продукції.

Таке відображення забезпечує отримання вичерпної інформації, необхідної для управління витратами підприємства та оцінки його діяльності шляхом визначення фінансових результатів.

Облік витрат на виробництво необхідно розглядати як сукупність взаємопов'язаних, послідовних, організаційних, логічних, розрахункових операцій і процедур формування інформації про витрати. В обліковому процесі здійснюється

89

реєстрація, групування, систематизація даних, а також калькулювання собівартості продукції.

Для контролю й аналізу за витратами поряд з їх обліком за економічними елементами застосовується групування витрат на виробництво за статтями калькуляції, в розрізі яких обчислюється собівартість продукції. Класифікація витрат за калькуляційними статтями розкриває цільове призначення витрат і їх зв'язок з технологічним процесом. Це групування використовується для розрахунку суми витрат за видами виготовленої продукції та місцем виникнення витрат (цехами, відділами тощо) і залежить від багатьох факторів: методу планування витрат, технологічного процесу та продукції, що виготовляється. Встановлення переліку та складу статей калькулювання виробничої собівартості продукції (робіт, послуг) повинно бути регламентоване Положенням про облікову політику підприємства.

У П(С)БО 16 "Витрати" передбачено єдине для всіх підприємств групування витрат за економічними елементами: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші витрати.

Згідно з П(С)БО 16 "Витрати" собівартість реалізованої готової продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і понаднормативних виробничих витрат. Собівартість реалізованої готової продукції визначається за методами оцінки вибуття запасів (див. лекцію 6).

За способом включення до собівартості витрати поділяють на прямі та непрямі. Прямими називаються витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості на підставі первинних документів.

Непрямі витрати - це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкту витрат економічно доцільним шляхом і тому потребують розподілу.

Склад витрат, що включаються до собівартості реалізованої продукції, відображено в табл. 8.1.

Таблиця 8.1. Склад собівартості реалізованої продукції (робіт, послуг)

Склад |

|

|

|

|

|

витрат у |

|

|

|

|

|

фінансовій |

Структура видів |

|

|

||

звітності |

|

|

|||

витрат згідно з |

Склад витрат, які можна віднести до конкретного |

||||

згідно з |

|||||

П(С)БО 16 |

об'єкту витрат згідно з П(С)БО 16 "Витрати" |

||||

П(С)БО 3 |

|||||

"Витрати" |

|

|

|||

"3віт про |

|

|

|||

|

|

|

|

||

фінансові |

|

|

|

|

|

результати" |

|

|

|

|

|

Прямі |

Прямі |

матеріальні |

Вартість сировини, основних матеріалів, |

||

|

витрати |

придбаних |

напівфабрикатів і комплектуючих |

||

|

|

|

виробів, допоміжних та інших матеріалів |

||

|

Прямі |

витрати на |

Заробітна плата й інші виплати робітникам, |

||

|

оплату праці |

зайнятим у виробництві продукції (робіт, |

|||

|

|

|

послуг) |

|

|

|

Інші прямі витрати |

Відрахування на соціальні заходи, амортизація, |

|||

|

|

|

втрати від |

браку, які складають вартість |

|

|

|

|

90 |

|

|