course_BO2

.pdfВідображення руху грошових коштів на рахунках бухгалтерського обліку

Облік руху грошових коштів на рахунках у банках ведеться на рахунку 31 "Рахунки в банках". За дебетом рахунку 31 "Рахунки в банку" відображається надходження грошових коштів, за кредитом - їх використання.

Етапи та порядок загального ведення обліку коштів на поточному ахунку наведено на рис. 12.3.

Податковий облік

Відповідно до податкового законодавства якщо першою подією є отримання коштів на поточний рахунок від покупців, то така господарська операція викликає збільшення валових доходів. І навпаки, дата списання коштів (якщо це перша подія) з банківських рахунків платника податку на прибуток для оплати товарів (робіт, послуг) викликає збільшення валових витрат підприємства (див. рис. 12.4).

У разі коли платник податку придбає товари (роботи, послуги) з використанням кредитних, дебетових карток або дорожніх, персональних, комерційних чеків, датою збільшення валових витрат вважається дата оформлення відповідного рахунку (товарного чека).

151

Оформлення чекової книжки є послугою банку, оплату якої слід відобразити в обліку так само, як і оплату інших наданих підприємству послуг.

Для перерахування з поточного рахунку плати за оформлення чекової книжки у платіжному дорученні слід зазначити: "За оформлення чекової книжки згідно з договором на розрахунково-касове обслуговування". Найчастіше на практиці підприємства в самому договорі на розрахунково-касове обслуговування безпосередньо зазначають про таку послугу банку як оформлення чекової книжки та розмір оплати за дану послугу. У такому випадку платіжне доручення на перерахування коштів банку за дану послугу передавати не потрібно. Утримання оплати за оформлення та видачу чекової книжки здійснюється банком автоматично (приклад 12.1).

Регістри обліку та звітність

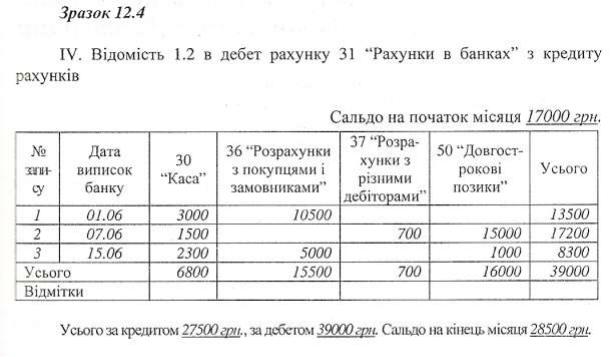

Синтетичний облік за рахунком 31 "Рахунки в банках" ведеться в Журналі 1 (див. лекцію 10) та Відомості 1.2 (зразок 12.4).

У Балансі (ф. № 1) залишки на рахунках 30 "Каса", 33 "Інші кошти" відображаються разом із залишками на рахунку 31 "Рахунки в банках" та субрахунку 351 "Еквіваленти грошових коштів" в рядках балансу 230 та 240 окремо в національній та в іноземній валюті. В кінці року підприємство складає Звіт про рух грошових коштів (ф. № 3), який призначений для відображення руху грошових потоків у розрізі надходжень та виплат у межах операційної, інвестиційної та фінансової діяльності.

152

Практична 8

Робота з первинними документами по касовим операціям і розв’язок задач.

153

Приклад 1

У січні 20хх р., працівник підприємства придбав на пошті: 10 звичайних конвертів - 0,12 грн. за шт., у т.ч. ПДВ - 0,02 грн.; 5 маркованих конвертів-0,60 грн.; 10 поштових марок - 0,30 грн. за шт. До бухгалтерії працівник подав авансовий звіт, про використання коштів, наданих на відрядження або під звіт, до якого додав квитанції. У тому ж місяці всі конверти й марки було використано. у бухгалтерському обліку операції будуть відображені наступним чином (табл. 1).

Таблиця 1. Журнал реєстрації господарських операцій

№ |

Зміст господарської операції |

|

Кореспондуючі рахунки |

|

Сума, |

|||||

опр. |

|

Дебет |

Кредит |

|

грн. |

|||||

|

|

|

|

|

|

|||||

1. |

Оприбутковано |

поштові |

331 |

"Грошові |

372 "Розрахунки з |

6,00 |

||||

|

марки та марковані конверти |

документи в наці- |

підзвітними |

осо- |

|

|||||

|

на підставі авансового звіту |

ональній валюті" |

бами" |

|

|

|

||||

2. |

Оприбутковано |

звичайні |

209 "Інші матері- |

372 "Розрахунки з |

1,00 |

|||||

|

конверти |

|

|

|

али" |

|

підзвітними |

осо- |

|

|

|

|

|

|

|

|

|

бами" |

|

|

|

3. |

Відображено ПДВ |

|

|

64l |

"Розрахунки |

372 "Розрахунки з |

0,20 |

|||

|

|

|

|

|

за податками" |

підзвітними |

осо- |

|

||

|

|

|

|

|

|

|

бами" |

|

|

|

4. |

Відшкодовано з |

каси суми, |

372 "Розрахунки з |

301 "Каса в наці- |

7,20 |

|||||

|

витрачені |

працівником |

на |

підзвітними |

ональній валюті" |

|

||||

|

придбання марок і конвертів |

особами" |

|

|

|

|

||||

5. |

Витрачено |

конверти |

і |

92 |

"Адміністра- |

331 |

"Грошові |

6,00 |

||

|

марки |

|

|

|

тивні витрати" |

документи в наці- |

|

|||

|

|

|

|

|

|

|

ональній валюті" |

|

||

|

|

|

|

|

92 |

"Адміністра- |

209 "Інші матері- |

1,00 |

||

|

|

|

|

|

тивні витрати" |

али" |

|

|

|

|

154

155

Розділ 4. Облік зобов’язань підприємства.

4.1 Облік товарних операцій. Розрахунки з постачальниками та підрядниками , покупцями і замовниками (Лекція 9)

Робота з первинними документами по обліку товарних операцій і розв’язок задач (Практична 9)

4.2 Облік нетоварних операцій. Облік розрахунків за податками і платежами, за страхуванням (Лекція 10)

Розрахунок і облік ПДВ (Практична 10)

4.3 Облік операцій з оплати праці. (Лекція 11)

Нарахування заробітної плати (Практична 11)

156

Лекція 9

Облік товарних операцій. Розрахунки з постачальниками та підрядниками, покупцями і

замовниками

Мета вивчення Після вивчення лекції 9 студент повинен знати:

-зміст розрахунків з постачальниками, підрядниками, учасниками промислово-фінансових груп (ПФГ);

-первинні документи, на підставі яких відображається виникнення та погашення зобов'язань;

-особливості обліку невідфактурованих поставок матеріальних цінностей у

дорозі.

Після вивчення лекції 9 студент повинен вміти:

-складати рахунок, рахунок-фактуру, акт приймання-передачі виконаних робіт (наданих послуг);

-відображати операції за розрахунками із вітчизняними й іноземними постачальниками та підрядниками на рахунках бухгалтерського обліку, в регістрах обліку та фінансовій звітності.

Основні положення розрахунків з постачальниками та підрядниками

Порядок і форми розрахунків між постачальником і покупцем визначаються в господарських договорах. Це найбільш розповсюджена та важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин у ринковій економіці, зміст якої розкрито в лекції 19.

Облік розрахунків з постачальниками та підрядниками ведеться на рахунку 63 "Розрахунки з постачальниками та підрядниками", який призначений для обліку поточних зобов'язань за розрахунками з постачальниками, підрядниками та між учасниками ПФГ за одержані товарно-матеріальні цінності, виконані роботи й надані послуги.

Розрахунки з постачальниками є кредиторською заборгованістю за товари, роботи, послуги за умов наступної оплати або іншого погашення зобов'язань. У випадку здійснення передоплати в бухгалтерському обліку виникає дебіторська заборгованість за авансами виданими.

З метою підвищення надійності поставок при виборі постачальника потрібно враховувати ряд умов, серед яких: цінова конкурентоспроможність (включаючи витрати на зберігання, транспортування і страхування); умови платежу; гарантійні строки; ремонт і післяпродажне обслуговування; відповідність продукції постачальника стандартам якості; можливість закупок безпосередньо у виробників або оптовиків; географічне місце розташування; основні види діяльності та

157

фінансовий стан; виробнича потужність та обсяги випуску продукції за останні роки.

Якщо спеціалізоване стороннє підприємство виконує будівельно-монтажні роботи, то розрахунки з таким підприємством належать до розрахунків з підрядниками.

Розрахунки можуть здійснюватися також між учасниками ПФГ. До складу ПФГ можуть входити промислові й інші підприємства, наукові та проектні установи, інші установи й організації всіх форм власності. У складі ПФГ визначається головне підприємство, яке має виключне право діяти від імені ПФГ як учасника господарських відносин.

Документування господарських операцій з обліку розрахунків з постачальниками та підрядниками

Основними джерелами даних для контролю розрахункових відносин за товарними операціями є первинні документи з обліку розрахунків з постачальниками та підрядниками. При купівлі товарів укладається договір кушвліпродажу.

Розрахунки з вітчизняними постачальниками та підрядниками провадяться на, підставі документів постачальника: накладних; рахунків-фактур; рахунків; актів приймання-передачі виконаних робіт (наданих послуг); податкових накладних; товарно-транспортних накладних.

У зразку 21.1 наведено приклад рахунку-фактури.

158

Цей документ поєднує в собі 2 частини: рахунок, який є вимогою оплатити товар, і накладну, що підтверджує поставку товару. Він може бути виписаний лише за умови наступної оплати. В інших випадках рахунок і накладна виписуються окремо та можуть надходити від постачальника в різні терміни.

Рахунок і рахунок-фактура є розрахунковими документами, які повинні бути акцептовані.

Акцепт розрахункових документів - це надпис уповноваженої особи (акцептанта) на рахунку, який засвідчує згоду оплатити рахунок. Після цього покупець надає своєму банку платіжне доручення на оплату придбаного товару та отримує виписку уповноваженого банку про списання грошових коштів з поточного рахунку. Якщо оплата товару проводиться готівкою через підзвітну особу, то заповнюється видатковий касовий ордер (ВКО) на видачу готівки під звіт та звіт про використання коштів, наданих на відрядження або під звіт (з квитанцією до прибуткового ордеру, чеком реєстратора розрахункових операцій (РРО), копією розрахункової квитанції з відміткою "сплачено").

Оприбуткування товару від постачальника залежить від наявності розбіжностей між фактичними даними, та даними, зазначеними в документах постачальника, і оформлюється: прибутковою накладною чи проставлянням штампу "оприбутковано" на документі постачальника (якщо розбіжності відсутні), або актом приймання (якщо є розбіжності).

Акт приймання також оформлюється у випадку одержання невідфактурованої поставки.

Крім того, підставою для оприбуткування та оплати придбаного товару є документ, що підтверджує його якість (сертифікат якості).

Оприбуткування імпортних товарів на склад покупця проводиться на підставі зовнішньоекономічного договору купівлі-продажу, вантажної митної декларації, приймального акту та акту експертизи торговельно-промислової палати, комерційних документів: рахунків-фактур ("invoice" (інвойс)), що підтверджують митну вартість товару); транспортних накладних (CMR, залізничної накладної, авіанакладної, коносаменту, товарно-транспортної накладної, пакувальних листів). При здійсненні розрахунків у іноземній валюті складається довідка бухгалтерії про наявність курсових різниць при перерахуванні заборгованості.

При виявленні недостачі або дефекту товарів приймання не припиняється, а складається рекламаційний акт, в якому зазначаються наступні реквізити: особи, які беруть участь в прийманні; дата, час початку та закінчення приймання, місце складання акту; номер контракту, місця партії; найменування, адреса, країна постачальника; найменування товару, номер коносамента, номер накладної та інших документів; найменування покупця; кількість товару з кожної позиції асортименту; невідповідність якості, комплектності та іншим даним супровідних документів; стан тари, упаковки та маркування тари.

Відображення в бухгалтерському обліку зобов'язань за виконані роботи (надані послуги) здійснюється на підставі акту приймання-передачі виконаних робіт (наданих послуг) (див. зразок 21.2).

159

Вищенаведений первинний документ не має типової форми. Дані в ньому зазначаються за погодженням сторін. У випадку, якщо виконавець є платником ПДВ, він додатково повинен виписати податкову накладну.

Документи, які оформлюються при перерахуванні коштів, залежать від форми розрахунків: платіжне доручення, акредитив, інкасо, ВКО та інші платіжні документи.

Відображення операцій за розрахунками з постачальниками та підрядниками на рахунках

бухгалтерського обліку

Розрахунки з постачальниками та підрядниками проводяться, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт, надання послуг або одночасно з ними.

Незалежно від методу оцінки ТМЦ, прийнятого на підприємстві, рахунок 63 "Розрахунки з постачальниками та підрядниками" кредитується згідно з документами постачальника в межах суми акцепту. Вартість отриманих ТМЦ, виконаних робіт, наданих послуг відображається на рахунках обліку ТМЦ або витрат без урахування суми ПДВ, вказаної в документах постачальника.

У випадку, коли рахунок постачальника був акцептований і оплачений до надходження вантажу, а при прийманні ТМЦ було виявлено їх недостачу проти відфактурованої кількості, невідповідність цін і якісних показників. обумовлених в угоді, арифметичні помилки, брак отриманих ТМЦ, то постачальнику виставляється претензія.

Облік операцій за розрахунками з постачальниками та підрядниками відображено у табл. 21.1.

Таблиця 21.1. Облік розрахунків з постачальниками та підрядниками

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|||

опр. |

|

|

|||

Дебет |

Кредит |

||||

|

|

||||

|

|

|

|

|

|

|

|

Виникнення заборгованості |

|

||

|

|

|

|

|

|

1. |

Оприбутковано від |

постачальника |

15 "Капітальні |

63 "Розрахунки з |

|

|

необоротні активи, |

які потребують |

постачальниками |

||

|

додаткових витрат зі встановлення |

інвестиції" |

та підрядниками |

||

|

|

||||

|

|

|

|

|

|

|

|

160 |

|

|

|