course_BO2

.pdf

|

|

остаточно забракованої продукції за спра- |

||||||||

|

|

ведливою вартістю; суми, що відшкодовуються |

||||||||

|

|

робітниками, які допустили брак; інші прямі |

||||||||

|

|

виробничі витрати |

|

|

|

|

|

|||

Непрямі |

Загальновиробничі |

Витрати |

на |

управління виробництвом |

(оплата |

|||||

|

витрати: |

праці апарату |

управління цехами, ділянками, |

|||||||

|

- змінні |

відрахування |

на соціальні |

заходи, |

медичне |

|||||

|

- постійні розподі- |

страхування |

апарату |

управління |

цехами, |

їх |

||||

|

лені |

відрядження тощо) |

|

|

|

|

|

|||

|

|

Амортизація необоротних активів загально- |

||||||||

|

|

виробничого (цехового) призначення |

|

|

||||||

|

|

Витрати на утримання, експлуатацію і ремонт, |

||||||||

|

|

страхування основних засобів та інших |

||||||||

|

|

необоротних |

активів |

загальновиробничого |

||||||

|

|

призначення |

|

|

|

|

|

|

|

|

|

|

Витрати на опалення, освітлення, водопо- |

||||||||

|

|

стачання й інші витрати, пов'язані з утриманням |

||||||||

|

|

виробничих приміщень |

|

|

|

|

|

|||

|

|

Витрати |

на |

обслуговування |

виробничого |

|||||

|

|

процесу (оплата праці, відрахування на |

||||||||

|

|

соціальні |

|

заходи, |

медичне |

страхування |

||||

|

|

працівників |

|

такі |

апарату |

управління |

||||

|

|

виробництвом, |

витрати |

на |

здійснення |

|||||

|

|

технологічного |

контролю |

за |

виробничими |

|||||

|

|

процесами, за якістю продукції ( робіт, послуг)) |

||||||||

|

|

Витрати на удосконалення технології та |

||||||||

|

|

організації виробництва (оплата праці та |

||||||||

|

|

відрахування на соціальні заходи робітників, |

||||||||

|

|

зайнятих |

|

удосконаленням |

технології |

та |

||||

|

|

організації виробництва, покращанням якості |

||||||||

|

|

продукції, |

підвищенням |

її |

надійності, |

|||||

|

|

довговічності, |

інших |

експлуатаційних |

||||||

|

|

характеристик у виробничому процесі, витрати |

||||||||

|

|

матеріалів, |

|

комплектуючих |

виробів |

і |

||||

|

|

напівфабрикатів, оплата послуг сторонніх |

||||||||

|

|

підприємств) |

|

|

|

|

|

|

||

|

|

Витрати на охорону праці, техніку безпеки та |

||||||||

|

|

охорону навколишнього середовища |

|

|

||||||

|

|

Інші витрати (внутрішньозаводське перемі- |

||||||||

|

|

щення матеріалів, деталей, напівфабрикатів, |

||||||||

|

|

інструментів зі складу в цехи та готової |

||||||||

|

|

продукції на склади; недостачі та втрати від |

||||||||

|

|

псування запасів у цехах; оплата простоїв тощо) |

||||||||

Класифікація витрат за іншими ознаками наведена в лекції 26.

Не включаються до виробничої собівартості та списуються на витрати періоду, в якому вони були здійснені, наступні витрати:

• понаднормативні відходи;

91

•витрати на зберігання, крім тих, які необхідні у виробничому процесі, що передував наступній стадії виробництва;

•адміністративні витрати;

•витрати на збут.

Етапи обліку витрат виробництва

Сегмент діяльності підприємства, в якому виникають витрати, називають місцем виникнення витрат. До місць виникнення витрат відносяться структурні підрозділи (цехи, відділи, ділянки), які є об'єктами нормування, планування, обліку та контролю витрат виробництва з метою управління ними.

Цехом називається відокремлена в адміністративно-господарському розумінні виробнича частина підприємства, яка складається з декількох ділянок, що спеціалізуються на випуску певної продукції (заготовок, деталей, вузлів, виробів) або на виконанні однорідних технологічних процесів.

Розрізняють наступні види цехів:

•основні, де здійснюється основний виробничий процес з випуску продукції, що поділяється на три стадії - заготівельну, обробну та збирально-оздоблювальну. До них належать цехи, що виготовляють продукцію, яка за своїм призначенням не відрізняється від тієї, на якій спеціалізується підприємство, але з такого ж основного матеріалу (не з його відходів), і цехи, які випускають напівфабрикати (наприклад, цех деталей - гвинтів, шайб, гайок тощо);

•допоміжні, які не беруть безпосередньої участі у виготовленні продукції, але забезпечують безперебійність виробничого процесу в основних цехах: інструментальний, модельний, ремонтно-механічний тощо;

•обслуговуючі, які сприяють нормальній роботі основних допоміжних цехів;

•побічні, які займаються переробкою відходів основного виробництва та виготовленням товарів широкого вжитку. Побічне виробництво може бути організовано як самостійна галузь роботи підприємства, яка виконує частину його основної виробничої програми (наприклад, виготовлення паркету з відходів та обрізків деревини):

•експериментальні, які призначені для виготовлення дослідних зразків виробів і виконання експериментальних робіт.

Виробнича структура цеху - це сукупність його ділянок, допоміжних і обслуговуючих ланок, форма їх зв'язків, характер спеціалізації та кооперування для спільного процесу виготовлення продукції.

Ділянка є первинним виробничим підрозділом промислового підприємства. Ділянки можуть входити до складу цехів або бути самостійними структурними підрозділами.

Підприємства, що мають безцехову структуру, складаються тільки із самостійних ділянок. Залежно від масштабів виробництва та характеру спеціалізації ділянка може мати різні назви: майстерня - це велика та слабо спеціалізована ділянка; відділ цеху - це велика ділянка або декілька функціонально пов'язаних ділянок (у поточному виробництві вузько спеціалізована ділянка називається лінією,

всерійному - конвеєром).

92

Допоміжні виробництва - це сукупність цехів та інших підрозділів підприємства, зайнятих обслуговуванням основного виробництва, виконанням робіт для нього та наданням йому послуг.

Обліково-обчислювальну роботу з визначення собівартості промислової продукції можна поділити на три етапи (див. рис. 8.3).

На першому етапі прямі виробничі витрати накопичуються на калькуляційних рахунках, а загальновиробничі - на збірно-розподільчих.

На другому етапі:

•змінні загальновиробничі витрати розподіляються за кожним об'єктом витрат

звикористанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності підприємства у звітному періоді;

•постійні виробничі накладні витрати розподіляються на кожен об'єкт витрат

звикористанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат ТОЩО) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених і нерозподілених постійних загально виробничих витрат не може перевищувати їх фактичної величини.

На третьому етапі відбувається оцінка залишків незавершеного виробництва, яка здійснюється згідно з галузевим порядком калькулювання собівартості готової продукції, за винятком понесених внаслідок технічно неминучого браку, відшкодування зносу спеціального інструменту та витрат на освоєння виробництва нових видів продукції. Допускається оцінка незавершеного виробництва за сумою прямих виробничих витрат.

Розмір незавершеного виробництва уточнюється при проведенні інвентаризації.

93

Характеристика основних методів калькулювання

Під методом обліку витрат у широкому значенні розуміють сукупність способів відображення, групування та систематизації даних про витрати, що забезпечують досягнення певної мети, вирішення конкретного завдання. Розглядаючи облік витрат і калькулювання як єдиний процес, зазначимо, що останній складається з двох взаємопов'язаних етапів: перший етап - облік витрат, що включає організацію аналітичного обліку витрат і розподілу витрат на виробництво продукції між об'єктами обліку; другий етап калькулювання собівартості, що включає операції з визначення собівартості виробів та одиниць продукції.

З цієї точки зору методи калькулювання можна розглядати як спеціальні методи обліку витрат, що застосовують для розрахунку собівартості визначених видів, груп продукції (робіт, послуг). Таким чином, під методом калькулювання розуміють сукупність прийомів розподілу витрат підприємства за калькуляційними статтями та віднесення їх до об'єкту калькулювання.

Класифікацію методів обліку витрат наведено на рис. 8.4.

Правильний вибір методів обліку витрат визначається особливостями технологічних процесів залежить від керівництва і бухгалтерів підприємства.

Сутність методу обліку фактичних витрат полягає у послідовному накопиченні даних про фактичні виробничі витрати без відображення в обліку даних про їх величину за діючими нормами. Цей метод, як правило, є традиційним і найбільш поширеним на вітчизняних підприємствах.

Облік фактичних витрат на виробництво будується на наступних принципах: повне та документально оформлене відображення прямих витрат на виробництво в системі рахунків бухгалтерського обліку; облікова реєстрація їх у період виникнення в процесі виробництва; локалізація витрат за видами виробництв, характером витрат, місцями виникнення, об'єктами обліку та носіями витрат; віднесення фактичних виробничих витрат на об'єкти їх обліку та калькулювання; порівняння фактичних показників з плановими.

94

Своєчасний вплив на рівень виробничих витрат і формування собівартості продукції можливий при такій організації обліку, за якої причини змін собівартості, допущення перевитрат і отримання економії засобів та коштів розкривається не тільки шляхом наступного вивчення звітних калькуляцій, але й щоденно в самому процесі виконання плану на підставі первинної документації та поточних облікових записів. Таким вимогам відповідає нормативний метод, який застосовується в різних галузях промисловості (рис. 8.5).

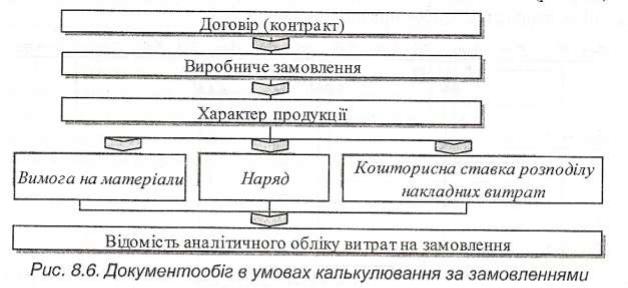

Позамовний метод обліку витрат на виробництво застосовують, в основному, на індивідуальних і дрібносерійних виробництвах. Використання цього методу передбачає, що всі виробничі витрати збираються в розрізі окремого замовлення, яке є індивідуальним виробом (роботою, послугою), що виготовляється з дотриманням конкретних вимог замовника.

Об'єктом обліку при використанні цього методу є окреме індивідуальне замовлення, окремий контракт (проект) або партія продукції, яка складається з ідентичних зразків, що проходять однаковий технологічний процес виготовлення. До таких виробництв відносять суднобудівне, авіабудівне, видавниче, будівельне, меблеве та інші, включаючи аудиторську діяльність, надання консалтингових, бухгалтерських та інших послуг, ремонт автомобілів (тобто ті виробництва, а також послуги, де можна визначити. витрати за окремим замовленням або окремою партією продукції, наприклад, витрати на випуск окремого номера газети або журналу у видавництві). При використанні позамовного методу обліку витрат на виробництво кожному замовленню надається власний номер (шифр), який вказується у всіх документах про витрати на певне замовлення.

При виборі позамовного методу обліку витрат на виробництво повинна виконуватись одна з наступних умов:

1)кожен зразок або партія ідентичних зразків готової продукції легко відокремлюються від інших зразків або інших партій зразків готової продукції;

2)кожен зразок або партія ідентичних зразків готової продукції виконується за технічним замовленням або безпосередньо за завданням замовника;

3)випускається відносно невелика кількість продукції;

4)виготовлення кожного зразка партії ідентичних зразків готової продукції потребує значних витрат.

При використанні позамовного методу обліку витрат і калькулювання собівартості усі прямі виробничі витрати відносять на конкретне замовлення на підставі документів, в яких проставляється порядковий номер замовлення. Загальновиробничі витрати щомісяця розподіляють між замовленнями.

95

Собівартість одного замовлення визначається як сума усіх витрат, зібраних у картці обліку витрат за конкретним замовленням від моменту її відкриття до моменту завершення робіт.

Документування в умовах калькулювання за замовленнями (рис. 8.6).

Основним моментом при використанні позамовного методу обліку витрат на виробництво є необхідність точного обліку та відокремлення витрат за певним замовленням (роботою) від витрат за іншими замовленнями (роботами).

У випадку, коли витрати виробництва не можуть бути повністю віднесені до окремого замовлення (роботи) або до декількох з них, тобто облік ведеться в цілому за виробництвом, а не за окремими замовленнями — використовується попередільний метод або комбінація позамовного та попередільного методів.

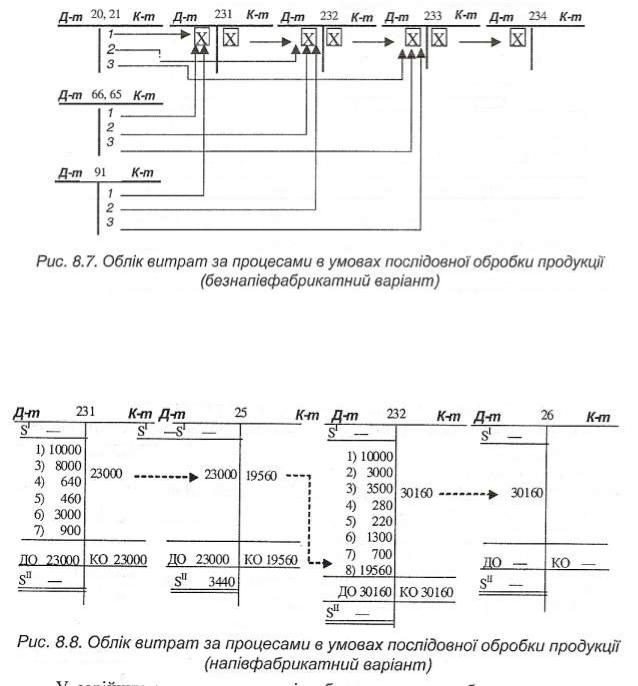

Попередільний (попроцесний) метод обліку витрат (від слова "переділ" - певна сукупність технологічних операцій, внаслідок яких отримують продукт праці, готовий до використання чи продажу) використовується у виробництвах, де продукція одержується внаслідок послідовної переробки вихідної сировини за окремими стадіями (переділами) на безперервній основі. Наприклад, у нафтопереробній, хімічній, сталеплавильній, харчовій, цукровій промисловостях тощо.

Попередільний метод обліку витрат на виробництво використовується в серійних виробництвах на безперервній основі для обліку витрат на виготовлення окремого виду однакової продукції (в цьому випадку береться до уваги однакова вартість кожного зразка продукції), наприклад: випікання одного сорту хліба, печива; виготовлення одного виду макаронних виробів, цукерок, соку, пива, фармацевтичних препаратів, взуття, одягу, виробництво цукру тощо.

Для обчислення собівартості продукції при попередільному методі вартість всіх виробничих витрат (прямих і непрямих), які були понесені на підприємстві протягом одного звітного періоду, ділиться на загальну кількість зразків готової продукції, виготовлених протягом цього звітного періоду.

Попередільний метод має два варіанти: безнапівфабрикатний напівфабрикатний.

При застосуванні безнапівфабрикатного методу технологічний процес не поділяється на окремі етапи, а від першої до останньої операції складає одне ціле, наприклад, хлібовипікання тощо (рис. 8.7).

96

Напівфабрикатний метод використовується у випадку, коли технологічний процес поділяється на декілька технологічних фаз (переділів).

При цьому наприкінці кожного переділу собівартість якого калькулюється

(рис. 8.8).

У серійних автоматизованих і роботизованих виробництвах, де готова продукція має багато загальних та індивідуальних характеристик, може використовуватись змішаний метод. Наприклад, одночасний випуск на одній технологічній лінії декількох марок телевізорів, комп'ютерів, автомобілів та іншої продукції. При цьому облік витрат на виробництво будь-яких окремих ідентичних деталей (наприклад, корпусів до телевізорів) можна вести, використовуючи позамовний метод, а облік витрат на технологічній лінії (збирання або конвеєр), де із сировини одержується готовий продукт попередільний.

Калькулювання повної собівартості передбачає включення до собівартості продукції усіх виробничих витрат на її виготовлення, а також адміністративних витрат, витрат на збут та інших операційних витрат підприємства.

Калькулювання неповних (змінних) витрат ґрунтується на визначенні неповної собівартості продукції. При застосуванні цієї системи до собівартості продукції включають лише змінні виробничі витрати. Принципова відмінність між

97

калькулюванням повних і неповних витрат полягає у способі врахування постійних виробничих накладних витрат.

Відображення операцій з обліку витрат виробництва на рахунках бухгалтерського обліку

Для обліку виробничих витрат і визначення собівартості виготовленої продукції призначений активний, калькуляційний рахунок 23 "Виробництво".

За дебетом рахунку 23 "Виробництво" відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26, 27), виконаних робіт та послуг (у дебет рахунку 90).

Схему синтетичного обліку витрат на виробництво наведено на рис. 8.9.

Аналітичний облік за рахунком 23 "Виробництво" ведеться за видами виробництв, статтями витрат і видами або групами продукції, що виробляється. На великих виробництвах аналітичний облік витрат може вестись за підрозділами підприємства, центрами витрат і центрами відповідальності за витратами.

Обслуговуючі виробництва та господарства це виробництва, діяльність яких не пов'язана з виробництвом продукції, виконанням робіт, наданням послуг і не відповідає меті створення даного підприємства.

Продукція обслуговуючих виробництв і господарств, а також виконані ними роботи та послуги можуть споживатись як безпосередньо самим підприємством для власних потреб, так й іншими сторонніми (зовнішніми) споживачами.

Аналітичний облік витрат допоміжних виробництв ведеться у розрізі наступних видів виробництв:

• інструментальні (виготовлення інструментів, пристроїв, штампів, моделей, запасних частин, виробництво будівельних конструкцій і деталей);

98

•ремонтні (ремонт механічного та електричного обладнання, транспортних засобів, будівель і споруд);

•енергосилові (забезпечення різними видами електро- і теплоенергії, стислим повітрям, киснем, водою);

•транспортні (залізничний, водний та автомобільний транспорт тощо). Виходячи з потреб основного виробництва, встановлених норм технічних

нормативів споживання послуг, всім підрозділам допоміжних виробництв керівництвом підприємства встановлюються завдання (нормативи, замовлення) з виробництва виробів, робіт і послуг, із собівартості та, відповідно, плановорозрахункової вартості одиниці виробів або послуг та інші показники. Ці показники необхідні для . внутрішньовиробничого госпрозрахунку, а на великих підприємствах - для розрахунків між підрозділами основного та допоміжного виробництв за надані послуги й оприбуткування виготовлених інструментів і матеріалів. Для ефективного контролю за обсягом послуг допоміжних виробництв в цехах основного виробництва встановлюються лічильники, вимірювальні пристрої, деталізуються нормативи та норми для забезпечення контролю за споживанням послуг допоміжних виробництв. Витрати допоміжних виробництв розподіляються пропорційно до кількості послуг, що споживаються.

У виробництвах, які випускають однорідну продукцію, всі витрати за місяць розподіляються на кількість виробленої продукції або послуг у відповідних одиницях виміру (1 кВт/год електроенергії, 1 гкал тепла, 1000 МЗ води, 1 т перевезень, 1 год. роботи автомобіля тощо).

Складніше організований розподіл витрат у виробництвах, що випускають різноманітну продукцію. На першому етапі тут розподіляються непрямі витрати, на другому оцінюються залишки незавершеного виробництва.

Особливістю допоміжних виробництв є наявність взаємних (зустрічних) послуг. Для спрощення цих складних розрахунків доцільно оцінювати та списувати взаємні та інші послуги за плановою або нормативною собівартістю. В деяких випадках допускається віднесення послуг за фактичною собівартістю минулого місяця.

Аналітичний облік витрат обслуговуючих виробництв ведеться в розрізі виробництв і господарств.

Основні господарські операції з обліку витрат виробництва та кореспондуючі рахунки за ними наведені у таблиці 8.2.

№ |

Зміст господарської операції |

|

Кореспондуючі рахунки |

|||||

опр. |

|

Дебет |

|

Кредит |

||||

|

|

|

|

|

|

|||

34. |

Нараховано |

амортизацію |

основних |

23 |

"Виробниц- |

13 "Знос (амор- |

||

|

засобів і нематеріальних активів, що |

тво" |

|

тизація) необо- |

||||

|

використовуються у виробництві |

|

|

ротних активів" |

||||

35. |

Відпущено зі |

складу |

виробничі запаси |

23 |

"Виробниц- |

20 |

"Виробничі |

|

|

на потреби виробництва |

|

|

тво" |

|

запаси" |

||

36. |

Відпущено МШП у виробництво |

23 |

"Виробниц- |

22 "МШП" |

||||

|

|

|

|

|

тво" |

|

|

|

37. |

Відображено |

вартість |

послуг, |

наданих |

23 |

"Виробниц- |

23 |

"Виробниц- |

|

допоміжним |

виробництвом |

цеху |

тво" |

|

тво" |

|

|

|

основного |

виробництва |

(передача |

|

|

|

|

|

|

продукції з цеху в цех) |

|

|

|

|

|

|

|

|

|

|

|

99 |

|

|

|

|

38. |

Списано на витрати виробництва втрати |

23 |

"Виробниц- |

24 |

|

"Брак |

у |

||||||

|

від технічно неминучого браку |

|

|

тво" |

|

виробництві" |

|

||||||

39. |

Передано |

напівфабрикати на |

|

подальшу |

23 |

"Виробниц- |

25 |

|

"Напівфа- |

||||

|

переробку |

|

|

|

|

|

|

тво" |

|

брикати" |

|

||

40. |

Використано частину готової продукції на |

23 |

"Виробниц- |

26 "Готова про- |

|||||||||

|

потреби виробництва |

|

|

|

|

тво" |

|

дукція" |

|

||||

41. |

Оплачено готівкою витрати виробництва |

23 |

"Виробниц- |

30 "Каса" |

|

||||||||

|

|

|

|

|

|

|

|

тво" |

|

|

|

|

|

42. |

Оплачено з поточного або валютного |

23 |

"Виробниц- |

31 |

"Рахунки |

в |

|||||||

|

рахунку, з інших рахунків у банку |

тво" |

|

банках" |

|

||||||||

|

витрати виробництва |

|

|

|

|

|

|

|

|

|

|

||

43. |

Оплачено з підзвітних сум витрати |

23 |

"Виробниц- |

372 |

|

"Розра- |

|||||||

|

виробництва |

|

|

|

|

|

тво" |

|

хунки з підзвіт- |

||||

|

|

|

|

|

|

|

|

|

|

ними особами" |

|||

44. |

Списано на собівартість продукції, робіт і |

23 |

"Виробниц- |

374 |

|

"Розра- |

|||||||

|

послуг суми незадоволених претензій |

тво" |

|

хунки за прете- |

|||||||||

|

|

|

|

|

|

|

|

|

|

зіями" |

|

||

45. |

Віднесено |

на |

витрати |

виробництва |

23 |

"Виробниц- |

39 |

|

"Витрати |

||||

|

відповідну |

частину |

витрат |

майбутніх |

тво" |

|

майбутніх |

|

|||||

|

періодів |

|

|

|

|

|

|

|

|

періодів" |

|

||

46. |

Проведено |

дооцінку |

незавершеного |

23 |

"Виробниц- |

423 |

|

"Дооцінка |

|||||

|

виробництва |

|

|

|

|

|

тво" |

|

активів" |

|

|||

47. |

Проведені відрахування до резерву на |

23 |

"Виробниц- |

471 |

|

''Забезпе- |

|||||||

|

оплату відпусток робітникам виробництва |

тво" |

|

чення |

виплат |

||||||||

|

|

|

|

|

|

|

|

|

|

відпусток" |

|

||

48. |

Акцептовано рахунок постачальника за |

23 |

"Виробниц- |

63 |

"Розрахунки |

||||||||

|

послуги, надані для потреб виробництва |

тво" |

|

з постачальни- |

|||||||||

|

(вода, пар, енергія, зв'язок) |

|

|

|

|

ками |

та під- |

||||||

|

|

|

|

|

|

|

|

|

|

рядниками" |

|

||

49. |

Нараховано заробітну плату виробничим |

23 |

"Виробниц- |

66 |

"Розрахунки |

||||||||

|

робітникам і проведені відрахування на |

тво" |

|

з оплати праці" |

|||||||||

|

соціальне |

страхування |

від |

заробітної |

|

|

65 |

"Розрахунки |

|||||

|

плати згідно з чинним законодавством |

|

|

страхуванням" |

|

||||||||

50. |

Відображено послуги, призначені для |

23 |

"Виробниц- |

682 "Внутрішні |

|||||||||

|

потреб виробництва, надані дочірніми |

тво" |

|

розрахунки" |

|

||||||||

|

підприємствами |

|

та |

внутрішніми |

|

|

683 |

|

"Внутрі- |

||||

|

підрозділами |

|

|

|

|

|

|

|

шньогосподарс |

||||

|

|

|

|

|

|

|

|

|

|

ькі розрахунки" |

|||

51. |

Відображено |

заборгованість |

перед |

23 |

"Виробниц- |

685 |

|

"Розра- |

|||||

|

іншими підприємствам за надані ними |

тво" |

|

хунки з іншими |

|||||||||

|

послуги для потреб виробництва (в т.ч. з |

|

|

кредиторами" |

|

||||||||

|

оренди транспорту) |

|

|

|

|

|

|

|

|

|

|

||

52. |

Оприбутковано |

лишки незавершеного |

23 |

"Виробниц- |

71 "Інший опе- |

||||||||

|

виробництва, виявлені |

при |

|

інвента- |

тво" |

|

раційний дохід" |

||||||

|

ризації в цехах допоміжних виробництв |

|

|

|

|

|

|

||||||

53. |

Включено |

до |

собівартості продук- |

23 |

"Виробниц- |

91 "Загальнови- |

|||||||

|

ції, робіт і послуг відповідну частку |

тво" |

|

робничі витрат |

|||||||||

|

загальновиробничих витрат |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|