course_BO2

.pdfпромисловості в цілому. В отриманні єдиного підсумку по різних видах продукції і полягає основне завдання оцінки продукції.

В бухгалтерському обліку готова продукція повинна оцінюватись у відповідності до П(С)БО 9 "Запаси" за первісною вартістю. Але оскільки така вартість може бути визначена лише після збирання всіх витрат та калькулювання її фактичної собівартості, постає потреба в щоденному обліку наявності та руху готової продукції для визначення її вартісних характеристик. Для визначення первісної вартості продукції (робіт, послуг) використовується П(С)БО 16 "Витрати".

Витрати на виробництво готової продукції включають прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також постійні та змінні виробничі накладні витрати.

Накладні виробничі витрати можуть бути як змінними, так і постійними. Всі змінні втрати - прямі та накладні - розподіляються на кожну одиницю виробництва на базі фактичного використання виробничої потужності згідно з методом стандартних витрат. Постійні накладні виробничі витрати можуть бути як розподілені, так і нерозподілені.

Розподілені накладні витрати є елементом первісної вартості запасів готової продукції та незавершеного виробництва і представляють собою оцінені витрати, які грунтуються на нормальній потужності та відносяться на кожну одиницю продукції незавершеного виробництва.

Нерозподілені накладні виробничі витрати виникають лише тоді, коли продукції випущено менше нормальної потужності. В іншому випадку всі накладні виробничі витрати відносяться до собівартості.

Управлінські витрати до складу собівартості готової продукції не включаються. Такі витрати акумулюються на рахунку 92 "Адміністративні витрати" та відображатимуться в тому періоді, в якому виникли.

Оцінка готової продукції при її продажу залежить від облікової політики підприємства, в частині оцінки запасів при їх вибутті. При цьому І можуть застосовуватись методи, передбачені П(С)БО 9 "Запаси".

При відображенні продажу готової продукції в бухгалтерському обліку зазначаються дві її оцінки: оцінка, що прийнята підприємством згідно з обліковою політикою, - первісна вартість (по дебету рахунку 901 "Собівартість реалізації готової продукції"), та оцінка, що визначається за домовленістю сторін (по кредиту рахунку 701 "Дохід від реалізації готової продукції").

Порядок проведення уцінки готової продукції аналогічний порядку проведення уцінки інших запасів. Він визначений Положенням про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку, продукції виробничо-технічного призначення та надлишкових товарно-матеріальних цінностей (затверджено спільним Наказом Мінекономіки та Мінфіну України від 15.12.1999 р. № 149/300, чинне з 09.01.2000р.). Дооцінка готової продукції може проводитись, але в межах попередньої уцінки.

Документування господарських операцій, пов'язаних з рухом готової продукції

Випуск продукції з виробництва та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції,

111

номенклатурний номер, одиниці виміру, кількість, ціна за одиницю. Вони виписуються в двох примірниках, один з яких призначений для здавальника, а інший залишається на складі. Кількість виробів, що оприбутковуються на склад, їх вага та обсяг повинні вимірюватися, підраховуватися і, при необхідності, зважуватися.

Для обліку випуску готових виробів з виробництва бухгалтерія складає відомість випуску готової продукції, зданої на склади підприємства. в натуральному і вартісному виразі. Дані цієї відомості використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

Накопичувальні відомості випуску готової продукції (в натуральному і вартісному виразі) і накопичувальні відомості відвантаженої продукції заповнюються на підставі первинних документів протягом місяця.

Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку готової продукції. В ньому вказується вид кожного виробу, його відмінні ознаки (модель, артикул, марка, фасон" тощо), привласнений йому код, сукупний номенклатурний номер, що закріплюється на весь час виробництва і збуту продукції в даній організації, та облікові ціни.

При використанні ЕОМ в бухгалтерському обліку, крім номенклатурицінника, розробляється комплекс довідників продукції, яка оподатковується та не оподатковується різними видами податків, довідники середньоквартальної та середньорічної собівартості, платників та вантажоотримувачів. У вигляді довідників формалізуються і способи визначення суми рахунку за продукцію, відвантажену на внутрішній ринок та на експорт. В довідниках зазначається найменування виробу, коди видів товарної продукції, вироби та змінні параметри (ціна, собівартість, ставки податків тощо). Всі ці дані записують на машинний носій інформації та використовують для оперативного управління запасами продукції і для складання відповідної внутрішньої звітності.

Відпуск (відвантаження) продукції покупцю оформлюється видатковими накладними, приймально-здавальними актами із зазначенням номера накладної і дати оформлення, номера і дати договору з замовником, назви та реквізитів замовника, одиниць виміру, кількості, оптової ціни і вартості. 13.5. Порядок організації аналітичного обліку готової продукції

Порядок організації аналітичного обліку готової продукції

Готова продукція обліковується на підприємствах за місцями її зберігання та окремими видами у встановлених одиницях виміру: натуральних (характеризують кількість, обсяг та вагу продукції відповідно до їх фізичних властивостей, використовують для кількісного обліку готових виробів); умовно-натуральних (показники, необхідні для одержання узагальнених показників з обліку однорідної продукції, що визначають за допомогою певних коефіцієнтів співвідношення вартісним (ціннісним) показником виготовленої продукції є обсяг товарної продукції і вартісних показниках).

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або книзі складського обліку) готова продукція обліковується в кількісному виразі.

112

Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами: 1) в сортових картках складського обліку; 2) безкартковим способом.

При першому способі в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання. При безкартковому способі за допомогою ЕОМ кожен день складають оборотні відомості обліку випуску продукції з виробництва і руху готових виробів у розрізі складів та інших місць зберігання. При цьому необхідно звернути особливу увагу на збалансованість даних по оприбуткуванню, відпуску і тишках продукції. Залишки готових виробів періодично Інвентаризуються.

У картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.

При створенні повністю автоматизованих складів облік готової продукції в традиційній картковій формі не ведеться, а необхідні для управління дані отримують як інформацію по запиту. Картки замінюються оперативними машинограмами залишків та руху готової продукції по кожному найменуванню та виду.

Бухгалтерське відображення операцій, пов'язаних з рухом, готової продукції

Облік готової продукції повинен забезпечити контроль за |виконанням завдань по випуску продукції згідно договірному асортименту |на всіх стадіях її руху; зберіганням готової продукції за обсягом, асортиментом і якістю (в місцях складування і в дорозі); своєчасною випискою документів на відвантаження; поданням розрахункових документів покупцям та їх контроль своєчасного здійснення платежів; використанням матеріальних і фінансових ресурсів за допомогою складання планових і фактичних калькуляцій собівартості продукції.

Побудова обліку готової продукції можлива за різними варіантами. Продукція, яка має кількісні, якісні та вартісні характеристики, може бути здана на склад, а звідти відбуватиметься її відвантаження та реалізація. Водночас можливий інший підхід (здебільшого на малих підприємствах, фермерських господарствах тощо), коли готова продукція не передається на склад, а нагромаджується безпосередньо в цехах, звідки її відвантажують або передають покупцеві та реалізують.

Продукція, яка не має кількісних характеристик, - робота, послуга (посередництво) або великогабаритні вироби - будинок, пароплав тощо - безпосередньо передається з виробництва покупцеві (замовникові).

Якщо облік готової продукції ведеться за обліковими цінами, то по закінченні звітного періоду, після визначення фактичної собівартості готової продукції, записи по випуску і відвантаженню коригуються на суму відхилень фактичної собівартості від її вартості за обліковими цінами шляхом їх співставлення. Від'ємна сума відхилень фіксується методом червоного сторно, додатня — звичайним записом.

Для правильного визначення фактичної собівартості готової продукції, виконаних робіт і наданих послуг доцільно на кінець звітного періоду визначати залишки незавершеного виробництва. Вони відображаються по дебету рахунку 23 "Виробництво".

При проектуванні, запровадженні і використанні системи обробки інформації з обліку готової продукції за допомогою ЕОМ необхідно брати до уваги її наступні

113

особливості: облікова інформація про наявність і рух продукції повинна бути оперативною; має бути представлена по кожному коду продукції в кількісному і вартісному виразі; всі дані по обліку готової продукції та її реалізації повинні бути пов'язані з обліковою інформацією про витрати на виробництво, про фінансоворозрахункові операції по збуту і оподаткуванню, показниками оборотного і сальдового балансів по рахунках бухгалтерського обліку. Основні рахунки щодо руху готової продукції наведено в таблиці 1.

Таблиця 1. Бухгалтерське відображення операцій з руху готової продукції

№ |

Зміст господарських операцій |

|

|

Кореспондуючі рахунки |

||||||||

|

|

|

|

|

|

|

|

|

|

Дебет |

|

Кредит |

1 |

2 |

|

|

|

|

|

|

|

3 |

|

4 |

|

1 |

Оприбуткована |

на |

склад |

готова |

26 |

"Готова |

23 "Виробництво |

|||||

|

продукція |

|

|

|

|

|

|

|

продукція" |

|

|

|

2 |

Відображені в складі готової продукції |

26 |

"Готова |

25 |

|

|||||||

|

напівфабрикати власного виробництва, |

продукція‖ |

"Напівфабрикати |

|||||||||

|

призначені для реалізації на сторону |

|

|

|

|

|

||||||

4 |

При інвентаризації |

виявлені |

лишки |

26 |

"Готова |

719 |

"Інші доходи |

|||||

|

готової продукції |

|

|

|

|

продукція" |

від |

операційної |

||||

|

|

|

|

|

|

|

|

|

|

|

діяльності‖ |

|

5 |

Готова продукція, призначена для |

20‖Виробничі |

26 |

"Готова |

||||||||

|

власних |

потреб, оприбуткована |

як |

запаси" |

продукція" |

|||||||

|

матеріали |

|

|

|

|

|

|

|

|

|

|

|

6 |

Готова продукція, призначена для |

22 |

"Малоцінні та |

26 |

"Готова |

|||||||

|

власних потреб, оприбуткована як |

швидкозношувані |

продукція" |

|||||||||

|

МШП |

|

|

|

|

|

|

|

предмети" |

|

|

|

7 |

Використана |

готова |

продукція |

для |

23 "Виробництво" |

26 |

"Готова |

|||||

|

внутрішніх потреб цехів, повернена |

|

|

продукція" |

||||||||

|

готова продукція в цех для оздоблення |

|

|

|

|

|||||||

8 |

Недостача, виявлена при інвентаризації |

375 |

"Розрахунки |

26 |

―Готова |

|||||||

|

готової продукції, віднесена на винну |

за відшкодуванням |

продукція" |

|||||||||

|

особу |

|

|

|

|

|

|

|

завданих збитків‖ |

|

|

|

9 |

Списана |

на |

|

фінансові |

результати |

791 |

"Результат |

26 |

"Готова |

|||

|

первісна вартість готової продукції (у |

основної |

продукція" |

|||||||||

|

випадку, |

коли |

підприємства |

для |

діяльності" |

|

|

|||||

|

узагальнення |

інформації |

про |

витрати |

|

|

|

|

||||

|

застосовують тільки рахунки класу 8) |

|

|

|

|

|||||||

10 |

Використана |

готова |

продукція |

для |

808 |

"Витрати |

26 |

"Готова |

||||

|

виробничо-господарських потреб, тобто |

товарів‖ |

продукція" |

|||||||||

|

без продажу іншим особам |

|

|

|

|

|

|

|

||||

11 |

Відображена |

|

сума |

витрат |

від |

84 |

"Інші |

26 |

"Готова |

|||

|

знецінення запасів, псування цінностей, |

операційні |

продукція" |

|||||||||

|

списана готова продукція, непридатна |

витрати" |

|

|

||||||||

|

для продажу; проведена уцінка готової |

|

|

|

|

|||||||

|

продукції, яка втратила свої первісні |

|

|

|

|

|||||||

|

якості |

(якщо |

підприємство |

не |

|

|

|

|

||||

|

використовує рахунки класу 9) |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

114 |

|

|

|

|

12 |

Списано вартість готової продукції, |

85 "Інші затрати" |

26Готова |

|

||||||||

|

втраченої внаслідок надзвичайної події |

|

|

|

продукція" |

|

||||||

|

(якщо підприємство не застосовує |

|

|

|

|

|

||||||

|

рахунки класу 9) |

|

|

|

|

|

|

|

|

|

||

13 |

Списана |

собівартість |

реалізованої |

901 |

"Собівартість |

26 |

"Готова |

|||||

|

готової продукції |

|

|

|

|

реалізованої |

|

продукція" |

|

|||

|

|

|

|

|

|

|

|

готової продукції" |

|

|

||

14 |

Використана |

готова |

продукція |

для |

92 |

|

|

26 |

"Готова |

|||

|

адміністративних потреб |

|

|

"Адміністративні |

продукція" |

|

||||||

|

|

|

|

|

|

|

|

втрати" |

|

|

|

|

15 |

Використана |

готова |

продукція |

для |

93 |

"Витрати |

на |

26 |

"Готова |

|||

|

позавиробничих потреб |

|

|

|

збут" |

|

|

продукція" |

|

|||

16 |

Списана вартість готової продукції, |

941 |

"Витрати |

на |

26 |

"Готова |

||||||

|

використаної для досліджень, що |

дослідження |

і |

продукція" |

|

|||||||

|

здійснює підприємство |

|

|

|

розробки" |

|

|

|

||||

17 |

Списані витрати, пов'язані із знеці- |

946 |

"Втрати |

від |

26 |

"Готова |

||||||

|

ненням (уцінкою) готової продукції |

|

знецінення |

|

продукція" |

|

||||||

|

|

|

|

|

|

|

|

запасів" |

|

|

|

|

18 |

Списана нестача готової продукції, що |

947 |

"Нестачі |

і |

26 |

"Готова |

||||||

|

виявлена в процесі й збереження та |

втрати |

від |

продукція" |

|

|||||||

|

реалізації, якщо на час установлення |

псування |

|

|

|

|||||||

|

нестачі |

винуватця |

не встановлено |

цінностей" |

|

|

|

|||||

|

(одночасно |

сума |

такої |

нестачі |

|

|

|

|

|

|||

|

відображається на |

позабалансовому |

|

|

|

|

|

|||||

|

рахунку 07) |

|

|

|

|

|

|

|

|

|

|

|

19 |

Списана на інші витрати операційної |

949 "Інші витрати |

26 |

"Готова |

||||||||

|

діяльності вартість готової продукції, |

операційної |

|

продукція" |

|

|||||||

|

використаної для потреб житлово- |

діяльності" |

|

|

|

|||||||

|

комунальних |

і |

|

обслуговуючих |

|

|

|

|

|

|||

|

господарств, |

дитячих |

дошкільних |

|

|

|

|

|

||||

|

закладів, |

|

будинків |

відпочинку, |

|

|

|

|

|

|||

|

санаторіїв |

та |

інших |

закладів |

|

|

|

|

|

|||

|

оздоровчого |

та |

|

культурного |

|

|

|

|

|

|||

|

призначення тощо |

|

|

|

|

|

|

|

|

|

||

20 |

Списана |

первісна |

вартість |

готової |

99 |

"Надзвичайні |

26 |

"Готова |

||||

|

продукції, |

втрачених |

внаслідок |

витрати" |

|

продукція" |

|

|||||

|

стихійного лиха (повеней, землетрусів, |

|

|

|

|

|

||||||

|

граду тощо), в результаті техногенних |

|

|

|

|

|

||||||

|

катастроф і аварій, що сталися на |

|

|

|

|

|

||||||

|

самому |

підприємстві |

чи |

іншому |

|

|

|

|

|

|||

|

підприємстві, від інших надзвичайних |

|

|

|

|

|

||||||

|

подій |

|

|

|

|

|

|

|

|

|

|

|

115

Практична 6

Розв’язок задач по обліку готової продукції.

Приклад 1.

Увересні ц.р. залишки готової продукції уцінені на 50 %, собівартість яких становить 100 грн. Вартість матеріальних ресурсів у собівартості залишків становить 75 грн., або 75 %.

Убухгалтерському обліку наведена ситуація буде відображена наступним чином (табл. 1).

Таблиця 1. Журнал реєстрації господарських операцій

№ |

Зміст господарської операції |

|

Кореспондуючі рахунки |

|

Сума, |

||||

опр. |

|

Дебет |

Кредит |

|

грн. |

||||

|

|

|

|

|

|

||||

1. |

Відображено |

уцінку |

залишків |

946 |

"Втрати від |

26 "Готова про- |

|

||

|

готової продукції на 50 грн. |

знецінення запа- |

дукція" |

|

50,00 |

||||

|

(50 % х 100 грн.) |

|

|

сів" |

|

|

|

|

|

2. |

Віднесено |

суму |

уцінки на |

791 |

"Результат |

946 "Втрати |

від |

|

|

|

результати фінансово-господа- |

операційної |

знецінення запа- |

50,00 |

|||||

|

рської діяльності |

|

|

діяльності" |

сів" |

|

|

||

3. |

Відображено |

у |

складі витрат |

946 |

"Втрати від |

641 "Розрахунки |

|

||

|

звітного періоду суму ПДВ на |

знецінення запа- |

за податками" |

|

7,50 |

||||

|

суму уцінки |

|

|

|

сів" |

|

|

|

|

4. |

Віднесено |

на |

|

фінансові |

791 |

"Результат |

946 "Втрати |

від |

|

|

результати |

витрати |

звітного |

операційної |

знецінення запа- |

7,50 |

|||

|

періоду |

|

|

|

діяльності" |

сів" |

|

|

|

Приклад 2.

У травні виготовлено 75 шт., виробів А і 280 шт. виробів Б, які за прибутковими документами здано на склад.

Залишок продукції на початок місяця: продукція А - 25 шт.; продукція Б 220 шт.; Протягом місяця реалізовано: продукції А -90 шт.; продукції Б.- 400. шт.

Облікова ціна: продукції А -2 грн.; продукції Б - 0,5 грн.

Фактична собівартість випуску: продукції А - 112,5 грн.; продукції Б - 105 грн.

Разом; 217,5 грн.

116

Вартість залишку продукції на початок місяця за обліковими цінами продукції А, 50 грн. (25 шт. х 2 грн.); продукції Б - 110 грн. (220 шт. х 0,5 грн.). Разом: 160 грн.

В обліку розраховують залишок готової продукції· на кінець місяця (В грн.) (табл. 1)

Найменування |

Залишок на |

Надійшло за |

Реалізовано за |

Залишок на |

|

початок |

|||||

продукції |

місяць |

місяць |

кінець місяця |

||

місяця |

|||||

|

|

|

|

||

А |

25 |

75 |

90 |

10 |

|

Б |

220 |

280 |

400 |

100 |

|

Разом |

245 |

355 |

490 |

110 |

|

Те саме у вартісному вираженні (грн.) (табл. 2). |

|

||||

Таблиця 2 |

|

|

|

|

|

Найменування |

Залишок на |

Надійшло за |

Реалізовано за |

Залишок на |

|

початок |

|||||

продукції |

місяць |

місяць |

кінець місяця |

||

місяця |

|||||

|

|

|

|

||

А |

50 (25х2) |

150 (75х2) |

180 (90х2) |

20 |

|

Б |

110 (220х0,5) |

140 (280х0,5) |

200 (400х0,5) |

50 |

|

Разом |

160 |

290 |

380 |

70 |

|

Приклад 3.

Приватна пекарня відвантажила продукцію покупцям на суму 24 000 грн. (у тому числі ПДВ - 4 000 грн.).

Витрати підприємства:

а) вартість сировини - 8 000 грн.; б) заробітна плата:

виробничого персоналу - 2 000 грн.; адміністративного персоналу - 1 000 грн.; в) нарахування на заробітну плату: виробничого персоналу - 750 грн.; адміністративного персоналу - 375 грн.; г) знос основних засобів:

тих, що беруть участь у виробництві - 700 грн.; тих, що не беруть участі у виробництві - 100 грн.; г) електроенергія - 150 грн. (у т. ч. ПДВ - 25 грн.);

д) послуги транспортної організації - 540 грн. (у т. ч. ПДВ - 90 грн.); е) суми податків, зборів (комунальний податок) 215 грн.

Пекарня не використовує в бухгалтерському обліку рахунків класу 9. Здійснені операції в бухгалтерському обліку відображають такими

проводками (табл. 1):

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, |

||||

опр. |

Дебет |

Кредит |

грн. |

||||

|

|

|

|||||

5. |

Перераховано |

грошові кошти |

|

|

|

||

|

постачальникам |

сировини |

371 |

311 |

24000 |

||

|

(борошно, олія, дріжджі та ін.) |

|

|

|

|||

|

Відображено |

суму |

податкового |

641 |

644 |

4000 |

|

|

|

|

|

117 |

|

|

|

|

кредиту з ПДВ |

|

|

|

|

|

|

||

6. |

Одержано сировину |

|

|

|

201 |

371 |

10000 |

||

|

Відображено |

розрахунки |

за |

|

644 |

371 |

2000 |

||

|

податковим кредитом з ПДВ |

|

|

||||||

|

|

|

|

|

|

||||

7. |

Відображено витрати виробництва: |

|

|

|

|||||

|

а) запаси сировини |

|

|

|

801 |

201 |

8000 |

||

|

|

|

|

|

|

|

23 |

801 |

8000 |

|

б) заробітна плата виробничого |

|

811 |

661 |

2000 |

||||

|

персоналу |

|

|

|

|

|

|

|

|

|

|

|

|

|

23 |

811 |

2000 |

||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||

|

в) нарахування на заробітну |

|

821 |

651 |

|

||||

|

плату виробничого персоналу |

|

822 |

652 |

750 |

||||

|

|

|

|

|

|

|

823 |

653 |

|

|

|

|

|

|

|

|

|

821 |

|

|

|

|

|

|

|

|

23 |

822 |

750 |

|

|

|

|

|

|

|

|

823 |

|

|

г) знос основних фондів, |

що |

|

831 |

131 |

700 |

|||

|

беруть участь у виробництві |

|

|

|

|

|

|||

|

|

|

23 |

831 |

700 |

||||

|

|

|

|

|

|

|

|||

8. |

Відображено |

витрати |

|

на |

|

803 |

631 |

125 |

|

|

електроенергію |

|

|

|

|||||

|

|

|

|

|

|

|

|||

|

Одночасно |

відображено |

суму |

|

23 |

803 |

125 |

||

|

ПДВ |

|

|

|

|

|

641 |

631 |

25 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|||||

9. |

Відображено загальногосподарські витрати: |

|

|

||||||

|

а) |

заробітна |

плата |

|

811 |

661 |

1000 |

||

|

адміністративного персоналу |

|

|

||||||

|

|

|

|

|

|

||||

|

б) нарахування на заробітну |

|

821 |

651 |

|

||||

|

плату |

|

адміністративного |

|

822 |

652 |

375 |

||

|

персоналу |

|

|

|

|

823 |

653 |

|

|

|

в) знос |

|

основних |

фондів |

|

|

|

|

|

|

загально |

господарського |

приз- |

|

831 |

131 |

100 |

||

|

начення (комп'ютер, офісні |

|

|||||||

|

|

|

|

|

|||||

|

меблі та ін.) |

|

|

|

|

|

|

|

|

|

г) податки і збори (комунальний |

|

84 |

641 |

215 |

||||

|

податок) |

|

|

|

|

|

642 |

||

|

|

|

|

|

|

|

|

||

10. |

Списано |

загальногосподарські |

|

|

811 |

|

|||

|

витрати на фінансові результати |

|

|

821 |

|

||||

|

|

|

|

|

|

|

791 |

822 |

1690 |

|

|

|

|

|

|

|

823 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

831 |

|

|

|

|

|

|

|

|

|

84 |

|

11. |

Відображено |

собівартість |

|

26 |

23 |

11575 |

|||

|

готової продукції |

|

|

|

|||||

|

|

|

|

|

|

|

|||

12. |

Реалізовано продукцію |

|

|

|

361 |

701 |

24000 |

||

|

Нараховано |

податкові |

зобов'- |

|

701 |

641 |

4000 |

||

|

язання: з ПДВ |

|

|

|

|||||

|

|

|

|

|

|

|

|||

13. |

Списано |

дохід на фінансові |

|

701 |

791 |

20000 |

|||

|

результати |

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

14. |

Відображено |

без |

ПДВ |

|

84 |

631 |

450 |

||

|

|

|

|

|

118 |

|

|

|

|

|

транспортні послуги на збут |

|

|

|

||

|

Відображено податковий кредит |

641 |

631 |

90 |

||

|

з ПДВ за послугами |

|

||||

|

|

|

|

|

||

|

Суму транспортних |

послуг зі |

|

|

|

|

|

збуту відображено у фінансових |

791 |

84 |

450 |

||

|

результатах |

|

|

|

|

|

15. |

Списано собівартість готової |

|

|

|

||

|

продукції |

на |

фінансові |

791 |

26 |

11575 |

|

результати |

|

|

|

|

|

16. |

Нараховано |

податок |

на при- |

|

|

|

|

буток (умовно приймемо, що |

|

|

|

||

|

суми податку на прибуток у |

85 |

641 |

1885,50 |

||

|

бухгалтерському та |

податко- |

|

|

|

|

|

вому обліку однакові) |

|

|

|

|

|

119

Лекція 7

Облік товарів.

Мета вивчення Після вивчення лекції 7 студент повинен знати:

-порядок оцінки товарів за цінами їх продажу;

-характеристику субрахунків, призначених для обліку товарів;

-перелік документів, якими оформлюється рух товарів;

-податкове законодавство щодо обліку товарів.

Після вивчення лекції 7 студент повинен вміти:

-класифікувати товари за рядом ознак;

-виділяти аналітичні ознаки до рахунку 28 "Товари";

-відображати в бухгалтерському обліку надходження та реалізацію товарів.

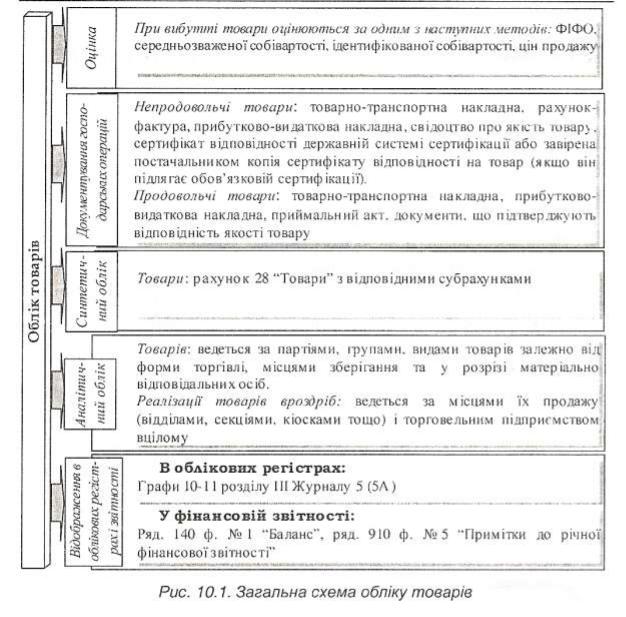

Загальну схему обліку товарів зображено на рис.10.1.

120