course_BO2

.pdfЛекція 11

Облік операцій з оплати праці

Мета вивчення Після вивчення лекції 11 студент повинен знати:

-поняття, види та форми оплати праці;

-загальний порядок нарахування та виплати заробітної плати;

-види виплат, що включаються та не включаються до фонду оплати праці;

-види відрахувань на соціальні заходи та утримань із заробітної плати.

Після вивчення лекції 11 студент повинен вміти:

-визначати обов'язки працівника за трудовим договором;

-розрізняти цивільно-правові та трудові договори;

-нараховувати різні форми та види заробітної плати;

-здійснювати нарахування виплат, які не включаються до фонду оплати праці;

-відображати нарахування та виплату заробітної плати на рахунках бухгалтерського обліку, в облікових регістрах і звітності;

-відображати облік розрахунків за страхуванням на рахунках бухгалтерського обліку, в облікових регістрах і звітності.

Заробітна плата: поняття, види та форми

Основою організації оплати праці є тарифна система оплати праці, яка складається з тарифних сіток, тарифних ставок, схеми посадових окладів тарифнокваліфікаційних характеристик (довідників).

Тарифна система оплати праці - це сукупність правил, за допомого, яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умови її виконання, відповідальності, галузі та інших факторів, які характеризують якісну сторону праці.

Загальну схему організації обліку розрахунків з оплати праці наведено на рис.

23.2.

181

До фонду оплати праці включаються: основна заробітна плата додаткова заробітна плата й інші заохочувальні та компенсаційні виплати.

Основна заробітна плата - це винагорода за виконану роботу згідно з встановленими нормами праці (норм часу, виробітку, обслуговування, посадових обов'язків). Вона встановлюється у вигляді тарифних ставок ( окладів) й відрядних розцінок для працівників і посадових окладів для службовців.

Додаткова заробітна плата - це винагорода за роботу, виконану понад встановлених норм, за трудові успіхи та винахідництво й особливі умови праці. Вона складається з доплат, надбавок, гарантійних компенсаційних виплат, передбачених чинним законодавством, премій. пов'язаних з виконанням виробничих завдань і функцій.

До інших заохочувальних і компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами та положеннями, компенсаційні й інші грошові та матеріальні виплати, які не передбачені актами чинного законодавства або здійснюються понад встановлених зазначеними актами норм.

На підприємствах застосовуються дві форми оплати праці: погодинна та відрядна. Існують різновиди цих форм, які називаються системами оплати праці: проста погодинна, погодинно-преміальна, пряма відрядна, відрядно-бригадна, відрядно-преміальна, відрядно-прогресивна й акордна. В умовах ринкової економіки набули розповсюдження форми оплати праці за кінцевий результат - у відсотках до одержаного доходу або прибутку.

Система оплати праці - це сукупність правил, які визначають співвідношення між мірою праці та мірою винагороди працівників.

Погодинна форма оплати праці - це оплата праці, яка залежить від кількості відпрацьованих годин і тарифної ставки (окладу) за одну годину.

Погодинно-преміальна система оплати праці - це різновид погодинної оплати праці, при якій понад заробітної плати, належної за фактично відпрацьований час, сплачується преміальна винагорода за досягнення високих кількісних і якісних показників.

Відрядна форма оплати праці має наступні системи: пряма відрядна, преміальна, прогресивна, акордна, бригадна.

Пряма відрядна система - це система, при застосуванні якої заробіток нараховується тільки за виконану роботу (виготовлену продукцію).

Відрядно-преміальна система - це різновид відрядної форми оплати праці, при якій понад заробітної плати, належної за виконану роботу, виплачується премія.

Відрядно-прогресивна система оплати праці - це різновид відрядної форми оплати праці, при якій робота, виконана в межах встановлених норм, оплачується за звичайними відрядними розцінками, а частина роботи, виконаної понад норм, - за прогресивно-зростаючими розцінками та залежно від відсотку перевиконання норм.

Акордна система оплати праці - це різновид відрядної системи, при якій норма та розцінка для виконавця або групи виконавців встановлюється не за кожною окремою операцією, а на весь комплекс робіт.

Відрядна бригадна система оплати праці - це оплата, яку визначають шляхом множення розцінки за одиницю роботи на фактично виконаний обсяг робіт бригадою. Найпростіший спосіб розподілу заробітку між членами бригади здійснюється пропорційно до відпрацьованого часу. Заробіток також може бути

182

розподілений між членами бригади за допомогою інших методів (наприклад, за допомогою коефіцієнту розподілу).

Трудові відносини на підприємстві між власником (роботодавцем) і працівником регулюються, крім нормативних і законодавчих актів, ще й за допомогою трудових договорів і угод, види яких наведено нижче (див. рис. 23.3).

За трудовим договором працівника приймають на роботу (посаду), яка включена до штату підприємства, для виконання певної роботи (функцій) за конкретною кваліфікацією, професією, посадою; працівнику гарантується заробітна плата, встановлені трудовим законодавством гарантії, пільги, компенсації; працівник підпорядковується правилам внутрішнього трудового розпорядку тощо.

За цивільно-правовим договором, зокрема, за трудовою угодою, оплачується не процес праці, а його результат. Він визначається після закінчення роботи й оформлюється актами приймання-здачі виконаних робіт (наданих послуг), на підставі яких здійснюється їх оплата, та інше.

Оплата годин нічної роботи

Годинами нічної роботи вважається період з 22 до 6 години. При цьому встановлена тривалість роботи (зміни) скорочується на 1 годину. До роботи в нічний час не допускаються: вагітні жінки та жінки, які мають дітей віком до З років; працівники до 18 років; працівники інших категорій (згідно з чинним законодавством). Години нічної роботи оплачуються в підвищеному розмірі, що встановлюється генеральною, галузевою (регіональною) угодами та колективним договором, але не нижче 20 % тарифної ставки (окладу) за кожну годину роботи у нічний час.

Оплата годин надурочної роботи

Надурочною вважається робота понад встановлену законом тривалість робочого дня. Надурочні роботи допускаються у виключних випадках і з дозволу профспілки. До надурочних робіт не допускаються: вагітні жінки та жінки, які мають дітей віком до З років; працівники до 18 років; у дні занять працівники, які навчаються без відриву від виробництва в загальноосвітніх школах і професійнотехнічних навчальних закладах; працівники інших категорій (згідно з чинним законодавством).

183

Робота у надурочний час оплачується при відрядної оплаті праці - в розмірі 100 % тарифної ставки працівника-відрядника відповідної кваліфікації, при погодинній - у подвійному розмірі годинної тарифної ставки. Надурочні роботи не повинні перевищувати для кожного працівника 4 години протягом 2 днів підряд і 120 годин на рік. Компенсація надурочних робіт відгулом не допускається.

Порядок оплати роботи у святкові неробочі дні

Робота у вихідний день компенсується працівнику та наданням іншого дня відпочинку або за угодою сторін у грошовій формі. Робота у вихідні та святкові дні оплачується не менше, ніж в подвійному розмірі:

•відрядникам - не менше, ніж за подвійними відрядними розцінками;

•працівникам, праця яких оплачується за годинними (денними) ставками, - в розмірі не менше подвійної годинної (денної) ставки;

•працівникам, які одержують місячний оклад, - у розмірі не менше однієї годинної (денної) ставки окладу, якщо робота проводилася в межах місячної норми робочого часу, і в розмірі не менше подвійної годинної (денної) ставки понад окладу, якщо робота проводилася більше місячної норми.

Оплата праці при виробництві продукції, яка виявилася браком

Повний брак з вини працівника оплаті не підлягає, а частковий оплачується залежно від ступеня придатності продукції за зниженими розцінками.

Місячна заробітна плата працівника в такому випадку не може бути нижчою 2/3 тарифної ставки встановленого йому розряду (окладу).

Брак, що виник у результаті прихованого дефекту в матеріалі, який оброблявся, а також брак не з вини працівника, виявлений після приймання виробу органом технічного контролю, оплачують працівнику нарівні з придатними виробами

Оплата простою

Час простою з вини працівника оплаті не підлягає. Час простою не з вини працівника, якщо він попередив адміністрацію (бригадира, майстра та ін.) про початок простою, оплачують з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду або окладу.

Виплати, які не відносяться до фонду оплати праці

Існують певні виплати за заробітною платою працівників підприємства, що не включаються до фонду оплати праці (рис. 23.4).

184

Порядок нарахування допомоги у зв'язку з тимчасовою втратою працездатності

Підставою для призначення допомоги у зв'язку тимчасовою непрацездатністю є виданий встановленому порядку лікарняний лист (лис непрацездатності). Інші документи не можуть бути підставою для призначення допомоги цього виду. Допомога у зв'язку " тимчасовою непрацездатністю призначається у наступних випадках:

при захворюванні (травмі), пов'язаному з втратою працездатності;

при санаторно-курортному лікуванні;

при хворобі члена сім'ї у випадку необхідності догляду за ним;

при карантині;

при тимчасовому переведенні на іншу роботу у зв'язку із захворюванням туберкульозом або професійним захворюванням;

при протезуванні із перебуванням у стаціонарі протезно-ортопедичного підприємства.

Допомога у зв'язку з тимчасовою непрацездатністю обчислюється, виходячи із загального стажу роботи працівника в розмірах, які визначаються залежно від загального трудового стажу працівника (рис. 23.5).

185

Сума допомоги у зв'язку з тимчасовою непрацездатністю визначається шляхом множення середньоденної заробітної плати за попередні шість

Місяців (або фактично відпрацьований час) на кількість робочих днів, а у випадках, передбачених законодавством, - на число календарних днів, пропущених у період непрацездатності, та на відсоток, визначений на підставі загального трудового стажу працівника.

Існують наступні види відрахувань з суми фактичних витрат на оплату праці найманих працівників (рис. 23.6).

Утримання із заробітної плати

З оплати праці членів трудового колективу й осіб, які працюють на підприємстві за трудовими угодами, договорами підряду, за сумісництвом, виконують разові та випадкові роботи, відбуваються різні утримання. За своїм

186

характером вони поділяються на 2 групи: обов'язкові й утримання за ініціативою підприємства.

Обов'язкові утримання включають:

-податок з доходів фізичних осіб - це обов'язковий платіж, що встановлюється державою для фізичних осіб, які отримують доходи. Ставка податку з доходів фізичних осіб складає 13 %.

Сума податку визначається з нарахованої суми заробітної плати за вирахуванням суми утримань до Пенсійного фонду, утримань на соціальне страхування з тимчасової втрати працездатності та утримань на соціальне страхування на випадок безробіття;

-утримання до Пенсійного фонду. Відповідно до чинного законодавства утримання до Пенсійного фонду з нарахованої заробітної плати здійснюються у розмірі: 1 %, якщо загальна сума нарахованої заробітної плати складає до 150 грн.; 2 %, якщо сума заробітної плати більше 150 грн.;

-утримання на соціальне страхування з тимчасової втрати працездатності. Утримання на соціальне страхування у зв'язку з тимчасовою втратою працездатності становлять 0,5 % якщо нарахована заробітна плата не перевищує прожиткового мінімуму доходів громадян та 1 % якщо перевищує;

-утримання на соціальне страхування на випадок безробіття. /тримання на обов'язкове соціальне страхування на випадок безробіття становить 0,5 % від нарахованої суми заробітної плати;

-утримання за виконавчими листами та приписами нотаріальних контор на користь юридичних і фізичних осіб тощо.

До утримань за ініціативою підприємства відносяться: суми, утримаl! з членів трудового колективу за заподіяну матеріальну шкоду, допущениі: брак, своєчасно неповернуті суми, одержані у підзвіт, безвідсоткові позики. видані членам трудового колективу, за формений одяг.

Облік нарахування і виплати сум відпускних

Кожен громадянин України, який перебуває у трудових відносинах з підприємствами, організаціями, установами, має право на відпустку.

Відпустка це тимчасове звільнення від роботи для відпочинку. Право на відпустку не залежить від місця роботи, форми власності підприємства, посади, системи оплати праці, тривалості та періодичності робочого часу, терміну трудового договору.

Законом України "Про відпустки" встановлено такі види відпусток (рис. 23.7).

187

Порядок розрахунку суми відпускних. Обчислення суми відпускних здійснюється в такому порядку:

•розраховується середньоденна заробітна плата;

•встановлюється тривалість відпустки в календарних днях;

•обчислюється сума відпускних.

Порядок обчислення середньоденної заробітної плати наступний:

|

|

заробіток за останні 12 місяців перед |

|

|

|

|

|

наданням відпустки або за менший |

|

Число |

|

Середньоденна |

|

фактично відпрацьований період |

|

||

|

|

календарних |

|||

заробітна |

= |

відповідна кількість календарних днів |

* |

||

днів |

|||||

плата |

|

року або меншого відпрацьованого |

|

||

|

|

відпустки |

|||

|

|

періоду (за виключенням 10 святкових і |

|

||

|

|

|

|

||

|

|

неробочих днів, встановлених |

|

|

|

|

|

законодавством) |

|

|

До святкових і неробочих днів відносяться: 1 січня - Новий рік, 7 січня - Різдво Христове, 8 березня - Міжнародний жіночий день, один день - Великдень, 1 і 2 травня - День міжнародної солідарності трудящих, 9 травня - День Перемоги, один день - Трійця, 28 червня -- День Конституції України, 24 серпня - День незалежності України.

З метою рівномірного розподілу витрат на виплату відпусток протягом звітного періоду на підприємствах створюються резерви на виплату відпусток.

Резерв виплати відпусток створюється шляхом щомісячного його нарахування за нормативом від фактичних витрат на оплату праці, яка враховується при розрахунку середнього заробітку. Нормативи відрахувань до резерву оплати відпусток кожне підприємство розраховує самостійно. При цьому враховуються зарплата, яка включається до розрахунку середнього заробітку за рік, і відрахування на соціальні заходи (Пенсійний фонд + Фонд соцстраху + Фонд безробіття + Фонд нещасних випадків (різний відсоток), що нараховуються на зарплату).

Розглянемо поетапно порядок створення резерву виплати відпусток (рис.23.8).

188

У бухгалтерському обліку нарахування резерву оплати відпусток відображається оборотом за кредитом рахунку 471 "Забезпечення виплат відпусток" у кореспонденції з дебетом рахунків, на яких ведеться облік витрат (рахунки класу 8 "Витрати за елементами" або 9 "Витрати діяльності") (табл. 23. 1).

Таблиця 23.1. Облік створення і використання резерву на виплат відпусток

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

|||||

опр. |

|

|

|||||

Дебет |

Кредит |

||||||

|

|

|

|

||||

|

|

|

|

|

|

|

|

9. |

Створено |

резерв |

із |

щомісячних |

23 "Виробниц- |

|

|

|

відрахувань |

(у т.ч. суми |

соціальних |

тво", 91 "Загаль- |

|

||

|

внесків) |

|

|

|

новиробничі |

|

|

|

|

|

|

витрати", 92 |

|

||

|

|

|

|

|

|

||

|

|

|

|

|

"Адміністративні |

471 "Забезпечен- |

|

|

|

|

|

|

витрати", |

ня виплат відпус- |

|

|

|

|

|

|

93 Витрати на |

||

|

|

|

|

|

ток" |

||

|

|

|

|

|

збут", 94 "Інші |

||

|

|

|

|

|

|

||

|

|

|

|

|

витрати опера- |

|

|

|

|

|

|

|

ційної |

|

|

|

|

|

|

|

діяльності" |

|

|

|

|

|

|

||||

10. |

Використано частину резерву на |

471 "Забезпечен- |

661 "Розрахунки |

||||

|

оплату щорічної відпустки |

|

ня виплат |

за заробітної |

|||

|

|

|

|

|

відпусток" |

платою" |

|

|

|

|

|

|

|

|

|

11. |

Нараховано |

внески |

до |

соціальних |

471 "Забезпечен- |

65 "Розрахунки за |

|

|

фондів |

|

|

|

ня виплат |

||

|

|

|

|

страхуванням" |

|||

|

|

|

|

|

відпусток" |

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Якщо створеного забезпечення не вистачає для виплати відпусток : поточному періоді, сума відпускних, що перевищує резерв, нараховується наступним чином: Д-т 23 "Виробництво", 91 "Загальновиробничі витрати" 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрат операційної діяльності" К-т 661 "Розрахунки за заробітною платою"

Структура П(С)БО 26

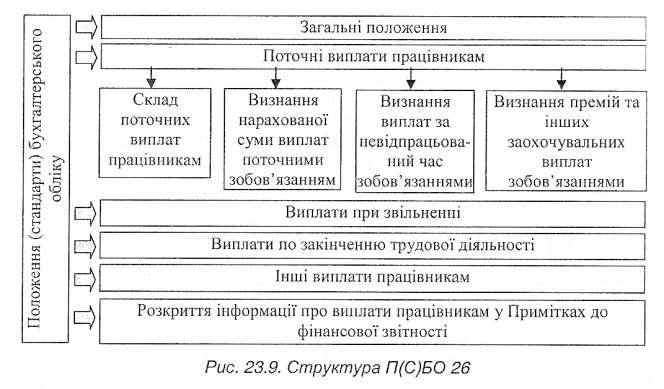

Методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій та не грошовій формах) за роботи, виконані працівниками, та її розкриття у фінансові!'. звітності визначені в П(С)БО 26. Загальна схема структури П(С)БО 26 наведена на рис. 23.9.

189

Норми П(С)БО 26 застосовуються всіма підприємствами незалежно від форм власності (крім бюджетних установ).

Документування господарських операцій з обліку розрахунків з оплати праці

Міністерством статистики України затверджено наступні первинні документи з обліку особового складу (див. табл. 23.2).

Таблиця 23.2. Типові форми первинних документів з обліку розрахунків з оплати праці

№ |

Номер |

|

|

типової |

Назва типової форми |

||

з/п |

|||

форми |

|

||

|

|

||

|

|

|

|

|

|

Кадрова документація |

|

|

|

|

|

1. |

П-1 |

Наказ (розпорядження) про прийняття на роботу |

|

|

|

|

|

2. |

П-2 |

Особова картка |

|

|

|

|

|

3. |

П-3 |

Алфавітна картка |

|

|

|

|

|

4. |

П-4 |

Особова картка фахівця з вищою освітою, який виконує науково- |

|

|

дослідні, проектно-конструкторські та технологічні роботи |

||

|

|

||

|

|

|

|

5. |

П-5 |

Наказ (розпорядження) про переведення на іншу роботу |

|

|

|

|

|

6. |

П-6 |

Наказ (розпорядження) про надання відпустки |

|

|

|

|

|

7. |

П-7 |

Список про надання відпустки |

|

|

|

|

|

|

|

З обліку використання робочого часу |

|

|

|

|

|

8. |

П-8 |

Наказ (розпорядження) про припинення дії трудового договору |

|

|

(контракту) |

||

|

|

||

|

|

|

|

|

|

190 |