course_BO2

.pdf

|

|

|

|

|

"Фінансові |

раційні |

стративні |

раційні |

||||

|

|

|

|

|

результати" |

витрати" |

витрати" |

витрати" |

||||

|

|

|

|

|

|

|

|

|||||

7. |

Відображено |

84 "Інші опе- |

20 |

"Вироб- |

84 "Інші опе- |

20 |

"Вироб- |

|||||

|

витрати |

від |

зне- |

раційні |

|

ничі запаси" |

раційні |

ничі запаси" |

||||

|

цінення запасів |

витрати" |

|

|

витрати" |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

79 |

|

84 |

"Інші опе- |

92 |

"Адміні |

84 |

"Інші опе- |

|

|

|

|

|

"Фінансові |

раційні |

стративні |

раційні |

||||

|

|

|

|

|

результати" |

витрати" |

витрати" |

витрати" |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

8. |

Списано |

|

собі- |

85 |

"Інші |

20 |

"Вироб- |

85 |

"Інші |

20 |

"Вироб- |

|

|

вартість |

вироб- |

затрати" |

ничі запаси" |

затрати" |

ничі запаси" |

||||||

|

ничих |

|

запасів, |

|

|

|

|

|

|

|

|

|

|

|

79 |

|

85 |

"Інші |

92 |

"Адміні |

85 |

"Інші |

|||

|

використаних |

"Фінансові |

затрати" |

стративні |

затрати" |

|||||||

|

при |

ліквідації |

результати" |

|

|

витрати" |

|

|

||||

|

наслідків |

над- |

|

|

|

|

|

|

|

|

||

|

звичайних подій |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||

9. |

Списано |

залиш- |

85 |

"Інші |

10 |

"Основні |

85 |

"Інші |

10 |

"Основні |

||

|

кову |

|

вартість |

затрати" |

засоби" |

затрати" |

засоби" |

|||||

|

реалізованих |

|

|

|

|

|

|

|

|

|||

|

79 |

|

85 |

"Інші |

92 |

"Адміні |

85 |

"Інші |

||||

|

основних засобів |

"Фінансові |

затрати" |

стративні |

затрати" |

|||||||

|

|

|

|

|

результати" |

|

|

витрати" |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Відображення даних про витрати в облікових регістрах та розкриття інформації у фінансовій

звітності

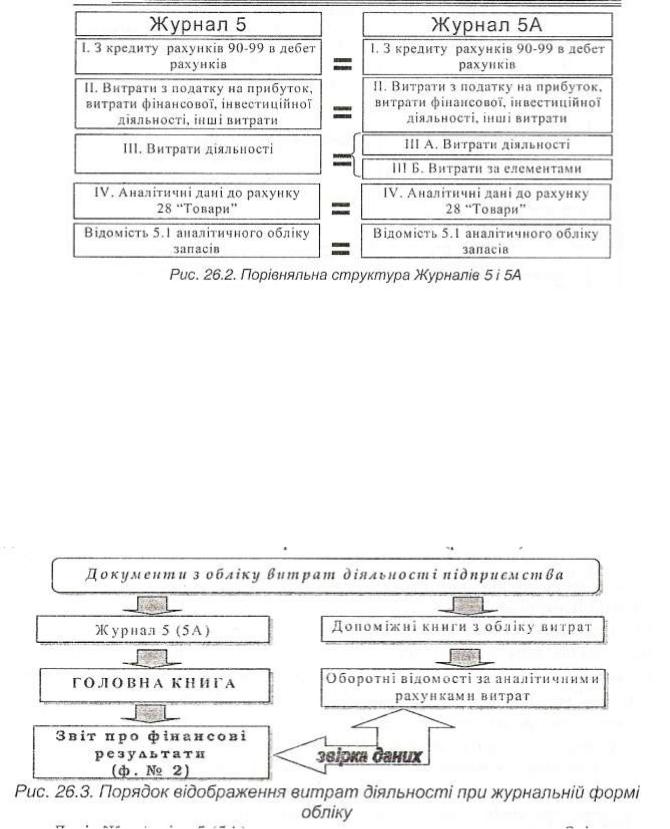

Для узагальнення інформації за окремими статтями загальновиробничих, адміністративних і збутових витрат, а також інших витрат операційної діяльності (витрат на дослідження і розробки, собівартість реалізованої іноземної валюти та виробничих запасів, списання сумнівних і безнадійних боргів, втрат від операційної курсової різниці, від знецінення виробничих запасів, нестач та втрат від псування цінностей, визнаних пені, штрафів, неустойок та інших витрат), призначено Журнал S. Крім цього, він містить дані про надзвичайні витрати (збитки від стихійного лиха, збитки від техногенних катастроф і аварій та інші подібні збитки).

УЖурналі 5 відображаються дані за дебетом рахунку 23 "Виробництво" та всіх рахунків дев'ятого класу (90, 91, 92, 93, 94 та 99) у кореспонденції з кредитом рахунків, які формують собівартість продукції (прямі та загальновиробничі витрати), а також тих, які переносяться з інших Журналів.

Увипадках, коли підприємство веде облік витрат за елементами, необхідно використовувати для узагальнення витрат Журнал SA. Цей журнал відрізняється від Журналу 5 тим, ЩО в ньому в розділі ІІІ Б відображаються витрати за елементами

(див. рис. 26.2).

221

При цьому дебетуються рахунки 80 "Матеріальні затрати", 81 "Витрати на оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати", а кредитуються рахунки матеріальних витрат (20, 22), витрат майбутніх періодів (39), витрат на оплату праці (66), відрахувань на соціальне страхування (65) та переносяться дані з інших Журналів.

Після відображення витрат за елементами в розділі ІІІ Б, дані переносяться в розділ ІІІ А - витрати діяльності.

Для складання Журналів 5 і 5А використовуються дані первинних документів, накопичувальних відомостей, аркушів-розшифровок, інших журналів тощо.

На підставі первинних документів дані про витрати діяльності відображаються в облікових регістрах, інформація яких потім використовується для заповнення Головної книги та фінансової звітності (рис. 26.3).

-----

Дані Журналів 5 (5А) використовуються для складання Звіту про фінансові результати (див. рис. 26.4).

Згідно з П(С)БО З "Звіт про фінансові результати деталізації за елементами витрат підлягають не тільки витрати на виробництво реалізованої продукції (робіт, послуг), але й всі операційні витрати.

222

При складанні фінансової звітності важливу роль відіграють Примітки до річної фінансові звітності, в яких щодо витрат обов’язково повинна наводитися наступна інформація (рис. 26.5).

223

Групування витрат за економічними елементами

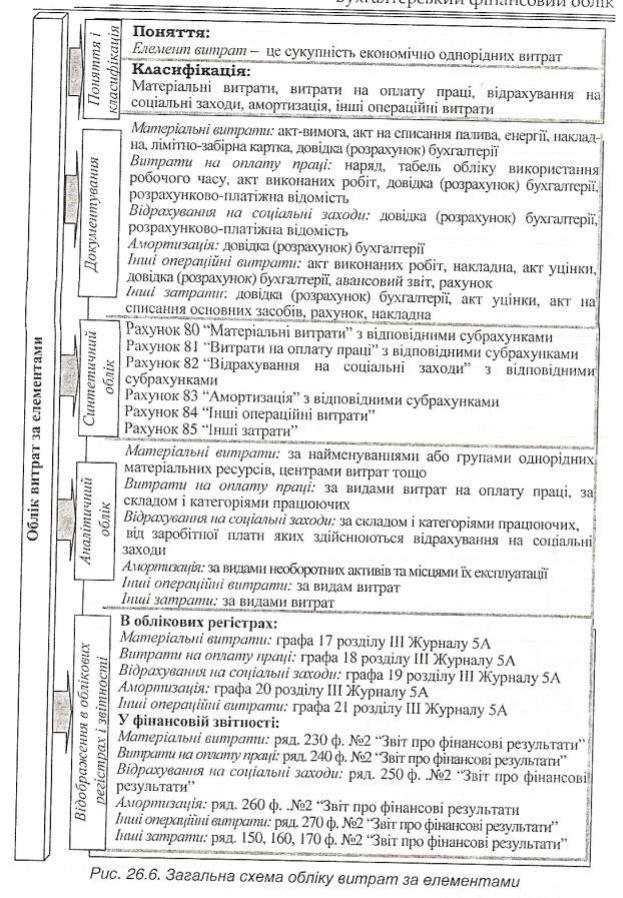

Етапи та порядок загального ведення обліку витрат за елементами наведено на рис. 26.6.

Будь-які ресурси, які використовуються в операційний діяльності підприємств, тобто усі речовини та сили природи, у кінцевому підсумку повинні

224

знайти відображення у витратах за елементами, а пізніше - у собівартості продукції чи витратах операційної діяльності.

Різноманітність речовин і сил природи, які використовуються у процесі виробництва, в економічній літературі називають "фактори виробництва", до яких зокрема відносяться праця, предмети та засоби, які згруповано в окремі елементи витрат. У різні часи таке групування мало свої особливості, але з 01.01.2000 р. в Україні прийнята єдина система елементів витрат для всіх підприємств, незалежно від галузевої належності. Ці елементи витрат не підлягають ні розширенню, ні скороченню. Проте, можлива їх деталізація для потреб внутрішніх користувачів підприємства.

В податковому законодавстві відсутня регламентація щодо обліку витрат за елементами.

Положення (стандарт) бухгалтерського регламентує порядок групування витрат наступними економічними елементами:

•матеріальні витрати;

•витрати на оплату праці;

•відрахування на соціальні заходи;

•амортизація;

•інші операційні витрати.

Склад елементів операційних витрат наведено в таблиці 26.5. Таблиця 26.5. Витрати операційної діяльності за елементами

Елементи витрат |

|

Склад елементів витрат |

|

||||

|

|

|

|

||||

Матеріальні витрати |

сировина та основні матеріали |

|

|

||||

|

|

|

купівельні напівфабрикати та комплектуючі вироби |

||||

|

|

|

паливо й енергія, запасні частини, будівельні матеріали |

||||

|

|

|

тара й тарні матеріали |

|

|

||

|

|

|

допоміжні та інші матеріали |

|

|

||

Витрати |

на |

оплату |

заробітна плата за окладами й тарифами |

|

|||

праці |

|

|

премії та заохочення |

|

|

||

|

|

|

матеріальна допомога та компенсаційні виплати |

||||

|

|

|

оплата відпусток та іншого невідпрацьованого часу |

||||

|

|

|

інші витрати на оплат праці |

|

|

||

Відрахування |

на |

відрахування на пенсійне забезпечення, соціальне |

|||||

соціальні заходи |

страхування, страхові внески на випадок безробіття |

||||||

|

|

|

відрахування на |

індивідуальне |

страхування |

персоналу |

|

|

|

|

підприємства |

|

|

|

|

|

|

|

відрахування на інші соціальні заходи |

|

|||

Амортизація |

|

Сума |

нарахованої |

амортизації |

основних |

засобів, |

|

|

|

|

нематеріальних активів та інших необоротних матеріальних |

||||

|

|

|

активів |

|

|

|

|

|

|

|

|||||

Інші |

операційні |

Витрати операційної діяльності, які не ввійшли до складу |

|||||

витрати |

|

|

вищезазначених елементів: |

|

|

||

|

|

|

витрати на відрядження послуги зв'язку |

|

|||

|

|

|

плата за розрахунково-касове обслуговування тощо |

||||

|

|

|

|

225 |

|

|

|

Групування витрат за економічними елементами здійснюється у всіх галузях економічної діяльності. Це дає змогу отримати інформацію про те, скільки і яких засобів витрачено незалежно від того, де вони вироблені та на які цілі використано; в межах підприємства планувати та контролювати обсяги закупівлі матеріальних ресурсів, розміри фонду оплати праці, ставити завдання зменшення собівартості продукції, проводити економічний аналіз витрат підприємства, а також порівнювати структуру витрат різних підприємств.

Кожна галузь має свої особливості в структурі витрат у розрізі елементів. Наприклад, у видобувних галузях найбільшу питому вагу складають витрати на оплату праці, у машино-, приладобудуванні та деяких інших галузях матеріальні витрати майже дорівнюють витратам на оплату праці. Висока питома вага матеріальних витрат у харчовій промисловості, а в окремих підгалузях вона перевищує 90% (масложирова тощо).

Відображення використаних ресурсів на виробництво та формування елементів витрат - це перший етап обліку процесу виробництва.

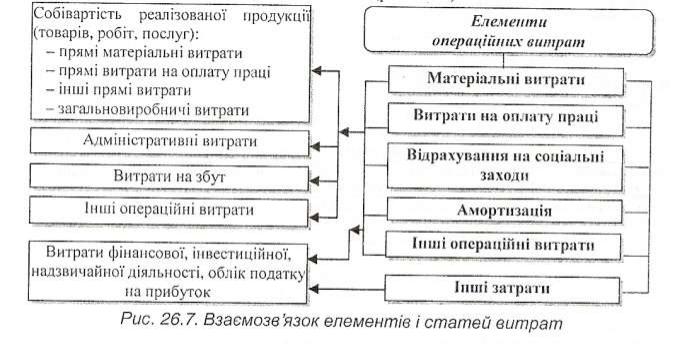

Оскільки класифікація витрат за економічними елементами не дозволяє обчислювати собівартість окремих видів продукції та встановлювати обсяг витрат конкретних підрозділів підприємства, її доповнюють класифікацією витрат за статтями калькуляції - залежно від їх призначення та місця виникнення.

Між витратами на виробництво, згрупованими за економічними елементами, та витратами в калькуляційному розрізі існує як взаємозв'язок, так і відмінність. Наприклад, витрати, які відносяться до елементу "Витрати на оплату праці", відображаються у калькуляції окремими статтями:

1)заробітна плата виробничих робітників - у статтях "Основна заробітна плата", "Додаткова заробітна плата";

2)заробітна плата інших працівників - у статтях, які формують виробничу собівартість ("Загальновиробничі витрати", "Втрати від браку" тощо) та у складі інших витрат діяльності (рис. 26.7).

Будь-який вид витрат на виробництво можна представити у вигляді суми витрат за встановленими елементами. Наприклад, витрати на дослідження і розробки складаються з матеріальних витрат, витрат на оплату праці працівників,

226

зайнятих розробкою нових видів продукції, відрахувань на соціальні заходи від сум оплати праці цих працівників, суми нарахованої амортизації на обладнання, яке використовується при розробці тощо. Таким чином, всі фактично здійснені підприємством у процесі операційної діяльності витрати можна згрупувати за основними економічними елементами.

Облік матеріальних витрат

У більшості підприємств матеріальні витрати займають найбільшу питому вагу у структурі витрат (у середньому 75-80 %), а у деяких галузях - більше 90 %.

Для побудови бухгалтерського обліку матеріальних витрат визначальним є їх класифікація та оцінка. Класифікація передбачає розробку номенклатури, а оцінка - визначення облікової ціни для поточного обліку та порядку визначення фактичної собівартості. Без попереднього вирішення цих питань раціональна побудова обліку матеріальних витрат виробництва практично неможлива, особливо в умовах комп'ютеризації обліку.

Для узагальнення інформації про матеріальні витрати за звітний період призначено рахунок 80 "Матеріальні витрати".

Первинні документи. Суми визнаних матеріальних витрат списуються у дебет рахунку 80 "Матеріальні витрати" на підставі актів-вимог, актів на списання палива, енергії, лімітно-забірних карток та інших первинних документів. Щомісяця, на підставі розрахунків і довідок бухгалтерії з кредиту рахунку 80 "Матеріальні витрати" дані суми списуються в дебет рахунків: 23 "Виробництво" у сумі прямих матеріальних витрат, які включаються до виробничої собівартості продукції (робіт, послуг); 91 "Загальновиробничі витрати" - у сумі матеріальних витрат, що відносяться до виробничих накладних витрат; 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" - в сумі матеріальних витрат, які відносяться до адміністративних, збутових та інших витрат операційної діяльності; 79 "Фінансові результати" - якщо підприємство не використовує рахунки класу 9 "Витрати діяльності".

Рахунок 80 "Матеріальні витрати" має субрахунки, характеристику яких наведено в таблиці 26.6.

Таблиця 26.6. Субрахунки до рахунку 80 "Матеріальні витрати"

Шифр і назва субрахунку |

Характеристика |

|

|

|

|

|

|||

801 "Витрати сировини й |

Для узагальнення інформації про витрати сировини й |

|||

матеріалів" |

матеріалів, які використані як основні та допоміжні |

|||

|

матеріали в операційній діяльності підприємства |

|

||

|

|

|||

802 "Витрати купівельних |

Для узагальнення інформації про витрати купівельних |

|||

напівфабрикатів та ком- |

напівфабрикатів і |

комплектуючих |

виробів |

в |

плектуючих виробів" |

операційній діяльності підприємства |

|

|

|

|

|

|||

803 "Витрати палива й |

Для узагальнення інформації про витрати придбаних |

|||

енергії" |

палива й енергії всіх видів, які використані на |

|||

|

технологічні та інші операційні цілі, в тому числі на |

|||

|

вироблення з палива теплота електроенергії, що |

|||

|

спожиті в операційній діяльності підприємства |

|

||

|

|

|||

804 "Витрати тари й |

Для узагальнення інформації про витрати тари і тарних |

|||

тарних матеріалів" |

матеріалів, що використані в операційній діяльності |

|||

|

підприємства |

|

|

|

|

|

|

|

|

|

227 |

|

|

|

805 "Витрати будівельних |

Для узагальнення інформації про витрати 6удівспьних |

||

матеріалів" |

|

матеріалів, які використані як основні та допоміжні |

|

|

|

|

матеріали в операційній діяльності підприємства |

|

|

|

|

806 |

"Витрати |

запасних |

Для узагальнення інформації про витрати запасних |

частин" |

|

частин, які використані для ремонту основних засобів, |

|

|

|

|

інших необоротних матеріальних активів та мало- |

|

|

|

цінних і швидкозношуваних предметів підприємства |

|

|

|

|

807 |

"Витрати |

матеріалів |

Для узагальнення інформації про витрати матеріалів |

сільськогосподарського |

сільськогосподарського призначення, які використані в |

||

призначення" |

|

операційній діяльності підприємства |

|

|

|

||

808 "Витрати товарів" |

Для обліку витрат товарів, використаних для |

||

|

|

|

виробничо-господарських потреб, тобто без продажу |

|

|

|

іншим особам |

|

|

|

|

809 |

"Інші матеріальні |

Для відображення вартості виконаних для підпри- |

|

витрати" |

|

ємства робіт і послуг виробничого та невиробничого |

|

|

|

|

характеру (здійснення окремих операцій з виробництва |

|

|

|

продукції, обробки сировини й матеріалів; проведення |

|

|

|

іспитів з випробування сировини й матеріалів, які |

|

|

|

використовуються у виробництві; транспортні послуги, |

|

|

|

які є складовою технологічного процесу виробництва, |

|

|

|

тощо) |

|

|

|

|

Окрім наведених субрахунків, на підприємстві можна вести аналітичний облік у розрізі найменувань або груп однорідних матеріальних ресурсів, центрів витрат тощо.

Вартість матеріальних ресурсів, що відображається за елементом "Матеріальні витрати", формується виходячи з цін їх придбання (без урахування податку на додану вартість), включаючи націнки (надбавки), комісійні винагороди, які сплачуються постачальницьким організаціям, плату за транспортування, зберігання та доставку, що здійснюються сторонніми організаціями.

Витрати, пов'язані з доставкою (включаючи вантажно-розвантажувальні роботи) матеріальних ресурсів транспортом і персоналом організації, підлягають включенню до відповідних елементів витрат на виробництво (витрати на оплату праці, амортизація основних засобів, матеріальні витрати тощо).

Відображення в бухгалтерському обліку матеріальних витрат відбувається наступним чином (див. табл. 26.7).

Таблиця 26 7 Облік матеріальних витрат

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

||||

опр. |

|

|

|

|||

Дебет |

|

Кредит |

||||

|

|

|

|

|||

|

|

|

|

|

|

|

1. |

Відпущено |

зі складу |

виробничі |

80 "Матеріальні |

20 |

"Виробничі |

|

запаси та |

малоцінні |

й швидкоз- |

витрати" |

запаси", |

|

|

ношувані предмети для |

операційної |

|

22 "МШП" |

||

|

|

|

|

|||

|

діяльності підприємства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

228 |

|

|

|

2. |

Відображено |

вартість |

готової |

808 |

"Витрати |

26 "Готова про- |

|

|

продукції, товарів, використаних для |

товарів" |

дукція", |

||||

|

власних потреб |

|

|

|

|

|

28 "Товари" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3. |

Відображено |

вартість |

наданих |

809 "Інші матері- |

685 "Розрахунки з |

||

|

підприємству послуг, необхідних для |

альні витрати" |

іншими |

||||

|

операційної діяльності підприємства |

|

|

кредиторами" |

|||

|

|

|

|

|

|

|

|

4. |

Відображено |

вартість |

послуг |

з |

803 |

"Витрати |

631 "Розрахунки з |

|

постачання електроенергії |

|

|

палива й енергії" |

вітчизняними |

||

|

|

|

|

|

|

|

постачальниками" |

|

|

|

|

|

|||

5. |

Віднесено матеріальні витрати на: |

|

23 "Виробництво" |

|

|||

|

- витрати основного виробництва в |

|

|

|

|||

|

частині прямих матеріальних витрат |

|

|

|

|||

|

|

|

|

|

|||

|

- утримання та експлуатацію вироб- |

91 |

"Загальнови- |

|

|||

|

ничого обладнання та забезпечення |

робничі витрати" |

|

||||

|

техніки безпеки праці в цеху |

|

|

|

|

||

|

|

|

|

|

|

||

|

- загальногосподарські потреби |

|

92 |

"Адміністра- |

|

||

|

|

|

|

|

тивні витрати" |

80 "Матеріальні |

|

|

|

|

|

|

|

||

|

- витрати на збут |

|

|

93 |

"Витрати на |

||

|

|

|

|

|

збут" |

витрати" |

|

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

- інші витрати операційної діяльності |

94 |

"Інші витрати |

|

|||

|

|

|

|

|

операційної |

|

|

|

|

|

|

|

діяльності" |

|

|

|

|

|

|

|

|||

|

- фінансові результати в частині |

79 |

"Фінансові |

|

|||

|

непрямих матеріальних |

витрат |

на |

результати" |

|

||

|

підприємствах, які не викорис- |

|

|

|

|||

|

товують рахунки класу 9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Облік витрат на оплату праці

Витрати на оплату праці в середньому у структурі витрат підприємства займають друге місце та становлять близько 25 %. Метою обліку витрат на оплату праці є визначення сум оплати витрат робочого часу працівникам за видами діяльності; величини виробітку або ступеню виконання завдання; достовірності нарахування заробітної плати; розрахунків з оплати праці; контроль за використанням фондів оплати праці.

Для узагальнення інформації про витрати на оплату праці за звітний період призначений рахунок 81 "Витрати на оплату праці".

Первинні документи. На підставі нарядів на відрядну роботу, табелів обліку використання робочого часу, розрахунково-платіжних відомостей за дебетом рахунку 81 "Витрати на оплату праці" відображається сума визнаних витрат на оплату праці. З кредиту рахунку 81 "Витрати на оплату праці" на підставі розрахунків довідок бухгалтерії списуються в дебет рахунку 23 "Виробництво" суми витрат, які прямо включаються до виробничої собівартості продукції (робіт, послуг); на рахунки класу 9 "Витрати діяльності" сума витрат, що відноситься до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 "Фінансові

229

результати", якщо підприємство не застосовує рахунки класу 9 "Витрати діяльності".

Рахунок 81 "Витрати на оплату праці" має наступні субрахунки (табл. 26.8). Таблиця 26.8. Субрахунки до рахунку 81 "Витрати на оплат паці"

Шифр і назва субрахунку |

Характеристика |

||

|

|

||

811 "Виплати за окладами |

Для узагальнення інформації про витрати на виплату |

||

й тарифами" |

|

основної заробітної плати персоналу відповідно до |

|

|

|

|

системи оплати праці, прийнятої на підприємстві |

|

|

||

812 "Премії та заохо- |

Для узагальнення інформації про витрати на виплату |

||

чення" |

|

|

додаткової заробітної плати (премії, заохочення тощо) |

|

|

|

персоналу відповідно до системи оплати праці, |

|

|

|

прийнятої на підприємстві |

|

|

||

813 "Компенсаційні вип- |

Для узагальнення інформації про витрати на гарантійні |

||

лати" |

|

|

та компенсаційні виплати персоналу, пов'язані з |

|

|

|

індексацією заробітної плати тощо, в порядку і |

|

|

|

розмірах, передбачених законодавством |

|

|

||

814 "Оплата відпусток" |

Для узагальнення інформації про витрати на оплату |

||

|

|

|

щорічних відпусток персоналу підприємства або |

|

|

|

щомісячні відрахування на створення забезпечення |

|

|

|

майбутніх виплат відпусток |

|

|

|

|

815 |

"Оплата |

іншого |

Для узагальнення інформації про витрати на виплати |

невідпрацьованого часу" |

персоналу підприємства за невідпрацьований час, що |

||

|

|

|

передбачені законодавством |

|

|

||

816 "Інші витрати на |

Для узагальнення інформації про інші витрати на |

||

оплату паці" |

|

оплату праці, які визнаються елементами витрат на |

|

|

|

|

оплату праці |

|

|

|

|

Витрати на оплату праці не є однорідними, а тому аналітичний облік витрат на оплату праці на підприємстві можна організувати за видами (основна та додаткова); за елементами (погодинна, відрядна, премії, оплати простоїв тощо); за складом працівників (обліковий, обліково-штатний, сумісники, які працюють за договорами підряду); за категоріями працівників (робітники, службовці, зі складу яких виділяють керівників).

Відображення в бухгалтерському обліку витрат на оплату праці здійснюється наступним чином (табл. 26.9).

Таблиця 26.9. Облік витрат на оплату праці

№ |

Зміст господарської операції |

|

Кореспондуючі рахунки |

||

опр. |

|

|

|

|

|

|

Дебет |

|

Кредит |

||

|

|

|

|||

|

|

|

|

|

|

1. |

Нараховано основну заробітну плату |

811 |

"Виплати |

за |

|

|

робітникам |

окладами і тари- |

66 "Розрахунки з |

||

|

|

фами" |

|

оплати праці" |

|

|

Нараховано додаткову заробітну |

812 |

"Премії |

і |

|

|

|

||||

|

плату робітникам |

заохочення" |

|

|

|

|

|

|

|

|

|

|

230 |

|

|

|

|