course_BO2

.pdf9. |

П-12 |

|

Табель обліку використання робочого часу та розрахунку |

|

|

заробітної плати |

|

|

|

|

|

|

|

|

|

10. |

П-13 |

|

Табель обліку використання робочого часу |

|

|

|

|

11. |

П-14 |

|

Табель обліку використання робочого часу |

|

|

|

|

12. |

П-15 |

|

Список осіб, які працювали у понаднормовий час |

|

|

|

|

13. |

П-16 |

|

Литок обліку простоїв |

|

|

|

|

|

|

З обліку розрахунків з працівниками з оплати праці |

|

|

|

|

|

14. |

П-49 |

|

Розрахунково-платіжна відомість |

|

|

|

|

15. |

П-50 |

|

Розрахункова відомість |

|

|

|

|

16. |

П-51 |

|

Розрахункова відомість |

|

|

|

|

17. |

П-52 |

|

Розрахунок заробітної плати |

|

|

|

|

18. |

П-53 |

|

Платіжна відомість |

|

|

|

|

19. |

П-54 |

|

Особовий рахунок |

|

|

|

|

20. |

П-54-А |

|

Особовий рахунок |

|

|

|

|

21. |

П-55 |

|

Накопичувальна картка виробітку та заробітної плати |

|

|

|

|

22. |

П-56 |

|

Накопичувальна картка обліку заробітної плати |

|

|

|

|

На кожного працівника у відділі кадрів відкривається особова картка, в якій зазначаються необхідні анкетні дані про працівника та всі зміни, які відбуваються у його роботі.

Всі працівники, які працюють на підприємстві, повинні мати трудові книжки. Трудова книжка зберігається на основному місці роботи.

На кожному підприємстві (організації) незалежно від режиму роботи повинен бути організований табельний облік робочого часу.

Табель - це первинний документ з обліку відпрацьованого часу (див. зразок

23.1).

Він складається в одному примірнику табельником, майстром або іншими особами, яким доручено вести табельний облік, і подається до бухгалтерії у встановлені на підприємстві терміни.

У міру виконання обсяги робіт фіксуються в індивідуальних або бригадних нарядах.

191

Первинними документами з обліку виробітку є рапорти або відомості виробітку бригад.

Операції, які передбачені технологічним процесом, оплачуються за нарядами на відрядні роботи, а різні доплати — за листками на доплату.

Наряд - це комбінований документ, в якому вказується завдання на виконання певних робіт і підтвердження фактичного обсягу виконаних робіт.

Оплата часу простоїв, які сталися не з вини працівника, оформлюється листком обліку простоїв. На оплату робіт із виправлення браку продукції виписується окремий наряд з відміткою "Виправлення браку".

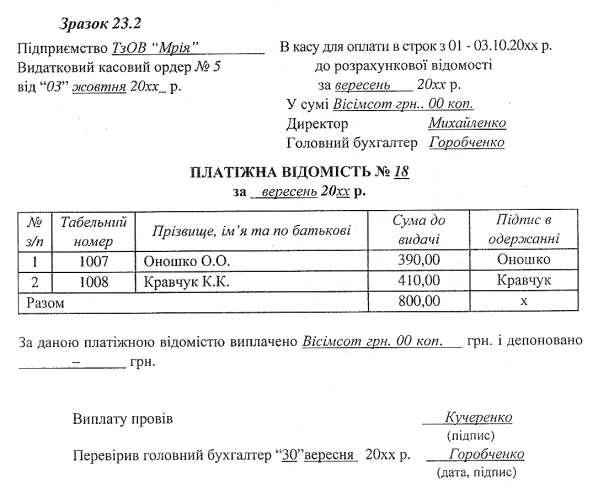

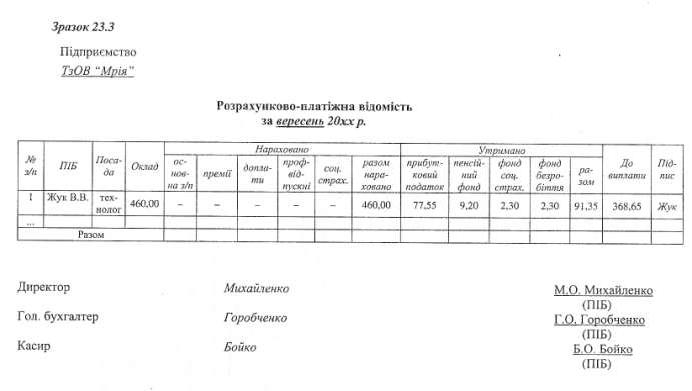

Для виплати заробітної плати оформлюються видаткові касові ордери, розрахунково-платіжні відомості (див. зразок 23.3) або платіжні відомості (зразок

23.2).

Розрахунково-платіжна відомість - це зведений документ, який відображає розрахунки з робітниками та службовцями з оплати праці.

192

Відображення операцій з обліку розрахунків з оплати праці на рахунках бухгалтерського обліку

У бухгалтерському обліку інформація про розрахунки з персоналом, який відноситься як до облікового, так і до необлікового складу підприємства, - з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами) узагальнюється на рахунку 66 "Розрахунки з оплати праці", який має наступні субрахунки: 661 "Розрахунки за заробітною платою" та 662 "Розрахунки за депонентами". Субрахунок 661 "Розрахунки за заробітною платою" призначений для обліку розрахунків з оплати праці з персоналом, який належить як до облікового, так і до необлікового складу підприємства (за всіма видами заробітної плати, премій, допомог тощо). На субрахунку 662 "Розрахунки за депонентами" ведеться облік розрахунків за нарахованими, але не одержаними персоналом у встановлений строк сумами з оплати праці.

Типові господарські операції та кореспонденцію з обліку розрахунків з оплати праці наведено в таблиці 23.3.

Таблиця 23.3. Типові господарські операції та кореспонденція рахунків з облік розрахунків з оплати праці

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

||||

опр. |

|

|

||||

Дебет |

Кредит |

|||||

|

|

|

||||

|

|

|

|

|

|

|

1. |

Нараховано |

заробітну |

плату |

|

661 "Розрахунки |

|

|

працівникам: |

|

|

15 "Капітальні |

||

|

|

|

за заробітною |

|||

|

- зайнятим |

у будівництві та |

інвестиції" |

|||

|

платою" |

|||||

|

виготовленні необоротних активів |

|

||||

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

193 |

|

|

|

-основного, допоміжних та

обслуговуючих |

|

виробництв |

і |

23 |

"Виробни- |

господарств |

|

|

|

цтво" |

|

|

|

|

|

|

|

|

|

|

|

||

- зайнятим виправленням браку |

|

24 |

"Брак у |

||

|

|

|

|

виробництві" |

|

|

|

|

|||

- зайнятим підготовкою до роботи в |

39 |

"Витрати |

|||

сезонних галузях, в підготовці до |

майбутніх |

||||

освоєння нових виробництв |

|

періодів" |

|||

|

|

|

|||

- зайнятим обслуговуванням машин та |

|

|

|||

обладнання, |

а |

також |

на |

91 |

"Загальнови- |

загальновиробничих роботах цехів та |

робничі витрати" |

||||

інших підрозділів |

|

|

|

|

|

-адміністративно-управлінського 92 "Адміністра-

|

апарат |

|

|

|

|

тивні витрати" |

|

|

|

|

|

|

|||||

|

- зайнятим збутом готової продукції, |

93 "Витрати на |

|

|||||

|

працівникам торговельних, |

посеред- |

|

|||||

|

ницьких та інших підприємств |

|

збут" |

|

||||

|

|

|

|

|||||

|

|

|

|

|||||

|

- за виконання гарантійного ремонту |

473 "Забезпе- |

|

|||||

|

|

|

|

|

|

|

чення гарантій- |

|

|

|

|

|

|

|

|

них зобов'язань" |

|

|

|

|

|

|

|

|

||

|

- |

зайнятим |

на роботах з |

ліквідації |

991 "Втрати від |

|

||

|

стихійного лиха |

|

|

|

стихійного лиха" |

|

||

|

|

|

|

|

|

|

||

2. |

Нараховано |

заробітну |

плату |

(на |

811 "Витрати на |

66 "Розрахунки з |

||

|

підприємствах, які використовують 8 |

|||||||

|

оплату праці" |

оплати праці" |

||||||

|

клас рахунків) |

|

|

|

|

|

||

3. |

Здійснено відрахування |

на |

соціальне |

|

|

|||

|

страхування |

з фонду |

оплати |

праці |

15 "Капітальні |

|

||

|

працівників: |

|

|

|

|

|

||

|

|

|

|

|

інвестиції" |

|

||

|

- зайнятих виготовленням необо- |

|

||||||

|

ротних активів |

|

|

|

|

|

||

|

|

|

|

|

||||

|

- зайнятих виправленням браку |

|

24 "Брак у |

|

||||

|

|

|

|

|

|

|

виробництві" |

|

|

|

|

|

|

|

|

|

|

|

- |

зайнятих |

розробкою |

нових |

видів |

39 "Витрати |

|

|

|

продукції |

|

|

|

|

майбутніх |

65 "Розрахунки за |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

періодів" |

страхуванням" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

- |

апарату |

управління |

цехами, |

91 "Загальнови- |

|

||

|

ділянками |

|

|

|

|

робничі витрати" |

|

|

|

|

|

|

|

||||

|

- адміністративного персоналу |

|

92 "Адміністра- |

|

||||

|

|

|

|

|

|

|

тивні витрати" |

|

|

|

|

|

|

|

|

||

|

- працівників збуту |

|

|

|

93 "Витрати на |

|

||

|

|

|

|

|

|

|

збут" |

|

|

|

|

|

|

||||

|

- |

працівникам житлово-комунального |

949 "Інші витра- |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

194 |

|

|

|

господарства |

|

|

|

|

|

|

ти операційної |

|

|||

|

|

|

|

|

|

|

|

|

|

|

діяльності" |

|

|

|

|

|

|

|

|

|

|

||||

|

- |

зайнятих |

|

усуненням |

|

наслідків |

99 "Надзвичайні |

|

||||

|

стихійного лиха |

|

|

|

|

|

витрати" |

|

||||

|

|

|

|

|

|

|||||||

4. |

Нараховано |

відпускні за |

рахунок |

471 "Забезпе- |

661 "Розрахунки |

|||||||

|

резерву на оплату відпусток |

|

|

чення виплат |

за заробітною |

|||||||

|

|

|

|

|

|

|

|

|

|

|

відпусток" |

платою" |

|

|

|

|

|

|

|||||||

5. |

Нараховано |

працівникам |

винагороду |

48 "Цільове |

661 "Розрахунки |

|||||||

|

за вислугу |

років |

та |

інші |

премії |

за |

фінансування і |

|||||

|

за заробітною |

|||||||||||

|

рахунок |

|

коштів |

|

цільового |

цільові |

||||||

|

|

|

платою" |

|||||||||

|

фінансування |

|

|

|

|

|

|

надходження" |

||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||||||

6. |

Нараховано |

працівникам |

допомогу |

з |

652 "За |

661 "Розрахунки |

||||||

|

тимчасової непрацездатності: |

|

||||||||||

|

|

соціальним |

за заробітною |

|||||||||

|

- |

за рахунок |

фонду |

соціального |

||||||||

|

страхуванням" |

платою" |

||||||||||

|

страхування |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||||

7. |

Утримано |

із |

|

заробітної |

плати |

|

|

|||||

|

працівників: |

|

|

|

|

|

|

|

|

24 "Брак у |

||

|

- суму втрат від браку, допущеного з |

|

виробництві" |

|||||||||

|

вини працівників |

|

|

|

|

|

|

|

||||

|

|

|

|

|||||||||

|

- неповернуті своєчасно підзвітні суми |

|

372 "Розрахунки з |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

підзвітними |

|

|

|

|

|

|

|

|

|

|

|

|

особами" |

|

|

|

|

|||||||||

|

- суми недостач і розкрадання |

|

375 "Розрахунки |

|||||||||

|

матеріальних цінностей |

|

|

|

661 "Розрахунки |

за відшкодуван- |

||||||

|

|

|

|

|

|

|

|

|

|

|

за заробітною |

ням завданих |

|

|

|

|

|

|

|

|

|

|

|

платою" |

збитків" |

|

- |

чергові платежі за розрахунками за |

|

685 "Розрахунки з |

||||||||

|

товари, |

придбані |

у |

кредит, суми |

|

|||||||

|

|

іншими |

||||||||||

|

аліментів |

та |

інших |

платежів |

за |

|

||||||

|

|

кредиторами" |

||||||||||

|

виконавчими листами |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|||||

|

- суму пайового внеску |

|

|

|

|

|

41 "Пайовий |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

капітал" |

|

|

|

|

|||||||||

|

- частку внеску до статутного капіталу |

|

46 "Неоплачений |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

капітал" |

|

|

|

|

|

|

|||||||

8. |

- суму прибуткового податку |

|

|

|

641 "Розрахунки |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

за податками" |

|

|

|

|

|

||||||||

|

- суму збору до Пенсійного фонду |

|

661 "Розрахунки |

651 "Розрахунки |

||||||||

|

|

|

|

|

|

|

|

|

|

|

за пенсійним |

|

|

|

|

|

|

|

|

|

|

|

|

за заробітною |

|

|

|

|

|

|

|

|

|

|

|

|

забезпеченням" |

|

|

|

|

|

|

|

|

|

|

|

|

платою" |

|

|

|

|

|

|

|

|

|

|||||

|

- |

суму |

|

внеску |

на |

соціальне |

652 "Розрахунки |

|||||

|

страхування у зв'язку з тимчасовою |

|

за соціальним |

|||||||||

|

непрацездатністю |

та |

витратами, |

|

страхуванням" |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

195 |

|

|

|

|

зумовленими |

|

народженням |

і |

|

|

||

|

похованням |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

- суму збору на обов'язкове соціальне |

|

653 "Розрахунки |

|||||

|

страхування на випадок безробіття |

|

|

за страхуванням |

||||

|

|

|

|

|

|

|

|

на випадок |

|

|

|

|

|

|

|

|

безробіття" |

|

|

|

|

|||||

|

- суму грошових коштів, перера- |

|

|

|||||

|

хованих підприємством за |

навчання |

|

|

||||

|

працівника (дитини працівника) в |

|

|

|||||

|

навчальному закладі; за лікування |

|

|

|||||

|

працівника в |

медичному закладі; |

за |

|

685 "Розрахунки з |

|||

|

проживання |

в |

гуртожитку |

підприєм- |

|

|||

|

|

іншими |

||||||

|

ства; за перебування на базі відпо- |

|

||||||

|

|

кредиторами" |

||||||

|

чинку (в пансіонаті), що належить |

|

||||||

|

|

|

||||||

|

підприємству (без оформлення путів- |

|

|

|||||

|

ки); за перебування дитини в дитячо- |

|

|

|||||

|

му садку або піонерському таборі (без |

|

|

|||||

|

оформлення путівки) |

|

|

|

|

|

||

|

|

|

|

|

||||

|

- вартість готової продукції, |

(товарів, |

|

70 "Доходи від |

||||

|

робіт, послуг), придбаних |

працівни- |

|

|||||

|

|

реалізації" |

||||||

|

ками у підприємства |

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|||||

|

- вартість матеріалів, сировини, |

|

|

|||||

|

комплектуючих, МШП тощо, |

придба- |

|

|

||||

|

них працівниками у підприємства |

|

|

|

||||

|

|

|

|

|||||

|

- кошти на додаткове пенсійне |

|

472 "Додаткове |

|||||

|

забезпечення за пенсійною програмою |

|

пенсійне |

|||||

|

|

|

|

|

|

|

|

забезпечення" |

|

|

|

|

|

||||

|

|

Виплата і депонування заробітної плати |

|

|||||

|

|

|

|

|

|

|

||

9. |

Виплачено з |

|

каси суми, |

нараховані |

661 "Розрахунки |

301 "Каса в |

||

|

працівникам |

|

(заробітна |

|

плата, |

за заробітною |

національній |

|

|

допомога, премії, доходи від участі) |

|

платою" |

валюті" |

||||

|

|

|

|

|

|

|||

10. |

Виплачено |

депоновану |

заробітну |

662 "Розрахунки |

301 "Каса в |

|||

|

плату з каси |

|

|

|

|

|

національній |

|

|

|

|

|

|

|

з депонентами" |

||

|

|

|

|

|

|

|

валюті" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11. |

Виплачено |

|

заробітну |

плату |

з |

661 "Розрахунки |

313 "Інші рахунки |

|

|

особового рахунку |

|

|

|

за заробітною |

в банку в націо- |

||

|

|

|

|

|

|

|

платою" |

нальній валюті" |

|

|

|

|

|

||||

12. |

Виплачено заробітну плату |

іншими |

66 "Розрахунки з |

33 "Інші кошти" |

||||

|

коштами |

|

|

|

|

|

оплати праці" |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

13. |

Депоновано |

не отриману |

в |

строк |

661 "Розрахунки |

662 "Розрахунки з |

||

|

заробітну плату |

|

|

|

за заробітною |

|||

|

|

|

|

депонентами" |

||||

|

|

|

|

|

|

|

платою" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

196 |

|

|

|

Аналітичний облік розрахунків з оплати праці ведеться в розрізі кожного працівника. На підставі даних аналітичного обліку за рахунком 66 "Розрахунки з оплати праці" формується інформація про стан розрахунків з оплати праці та наявність зобов'язань перед працівниками за невиданою та депонованою заробітною платою, що необхідна для потреб управління.

Податковий облік

Особливості визначення складу витрат на оплату праці. До складу валових витрат відносяться витрати на оплату праці фізичних осіб, які включають витрати на виплату основної й додаткової заробітної плати та інших видів заохочень і виплат, виходячи з тарифних ставок, у вигляді премій, заохочень, відшкодувань вартості товарів (робіт, послуг), витрати на виплату авторських винагород та виплат за виконання робіт (послуг), згідно з договорами цивільно-правового характеру, будьякі інші виплати в грошовій або натуральній формі, встановлені за домовленістю сторін.

Додатково до складу валових витрат включаються обов'язкові виплати, а також компенсація вартості послуг, які надаються працівникам у випадках, передбачених законодавством, внески платника податку на обов'язкове страхування життя або здоров'я працівників у випадках, передбачених законодавством.

Якщо відповідно до договору довгострокового страхування життя або будьякого виду недержавного пенсійного забезпечення платник податку на прибуток сплачує за власний рахунок добровільні внески на страхування (недержавне пенсійне забезпечення) найманої ним фізичної особи, то такий платник податку має право віднести до складу валових витрат кожного звітного податкового періоду (наростаючим підсумком) суму таких внесків, яка сукупно не перевищує 15 відсотків від заробітної плати, нарахованої такій найманій особі протягом податкового року, на який припадають такі податкові періоди.

Не включаються до складу валових витрат витрати на виплату винагород або інших видів заохочень пов'язаним з таким платником податку фізичним чи юридичним особам у разі, якщо немає документальних доказів, що таку виплату або заохочення було проведено як компенсацію за фактично надану послугу (відпрацьований час). За наявності зазначених документальних доказів віднесенню до складу валових витрат підлягають фактичні суми виплат (заохочень), але не більші ніж суми, розраховані за звичайними цінами.

Не належать до складу валових витрат будь-які підтверджені відповідними розрахунковими, платіжними документами, обов'язковість ведення зберігання яких правилами ведення податкового обліку.

У разі втрати, знищення або псування зазначених документів, платник податку має право письмово заявити про це податковому органу та здійснити заходи, необхідні для поновлення таких документів. Письмова заява має бути надіслана до/або разом з поданням розрахунку податкових зобов'язань звітного періоду. Якщо платник податку не подасть у такий строк письмову заяву та не поновить зазначених документів до закінчення податкового періоду, що настає за звітним, непідтверджені відповідними документами витрати не визнаються валовими витратами і на суми недосплаченого податку нараховується пеня у розмірі облікової ставки Національного банку України, збільшеної в 1,2 раза.

197

Якщо платник податку поновить зазначені документи в наступних періодах, підтверджені витрати (з урахування сплаченої пені) включаються до валових витрат податкового періоду, на який припадає таке поновлення.

Згідно діючого законодавства надбавки і доплати до тарифних ставок і посадових окладів у розмірах, передбачених чинним законодавством, зокрема, за роботу в нічний час, входять до фонду додаткової заробітної плати та включаються до складу валових витрат.

Управлінський облік розрахунків з оплати праці

Управлінський персонал кожного підприємства повинен з максимальною точністю знати розміри своїх витрат на робочу силу, які включають як витрати на оплату праці працівників так і суми обов'язкових відрахувань на соціальні заходи. Відповідно до П(С)БО 16 "Витрати" до складу елементу витрат "Витрати на оплату праці" включається заробітна плата за окладами і тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці. За міжнародними нормами і стандартами заробітна. плата входить до складу витрат на робочу силу і є лише частиною фактичних витрат, які несе роботодавець при використанні праці найманого працівника. Окрім заробітної плати, до складу витрат на робочу силу входять також: витрати підприємства на оплату житла працівників; витрати підприємства на соціальне забезпечення працівників; витрати на професійне навчання; податки, що належать до витрат на робочу силу; інші витрати на робочу силу.

У зв'язку з цим для ефективного виконання функцій управління кадрами підприємства, організації праці та ї оплати управлінському персоналу (менеджерам) і безпосередньо працівникам необхідна відповідна інформація, надання якої забезпечується системою управлінського обліку. Основними джерелами такої інформації є первинні та зведені документи з обліку праці та її оплати, а також кошториси або нормативи витрат.

Управлінський облік витрат на оплату праці ведеться з метою надання інформації" керівництву підприємства про розрахунки з персоналом, який належить як до облікового, так і до необлікового складу підприємства, зокрема про розмір нарахованої та виплаченої заробітної плати, динаміку її зміни, а також про розрахунки за неодержану у встановлений термін суму з оплати праці (розрахунки з депонентами).

Основною вимогою до інформації, що формується на підставі даних управлінського обліку є її оперативність та точність, що передбачає наявність даних про всі зміни, що відбуваються в розрахунках з оплати праці. Дотримання цих вимог в свою чергу забезпечуватиме стійкість фінансового стану підприємства.

Формування управлінської інформації з питань праці та її оплати на належному рівні з дотриманням вимог, які до неї висуваються дасть змогу 11 користувачам визначати, прогнозувати і планувати розміри коштів на покриття витрат на робочу силу, а працівникам підприємства - оцінити свої" перспективи на даному підприємстві.

Економічний аналіз розрахунків з оплати праці

Трудові ресурси підприємства відіграють провідну роль у розв'язанні науковотехнічних, організаційних і економічних завдань, пов'язаних з досягненням поставлених в ході господарювання цілей та отриманням бажаних результатів. В

198

свою чергу рівень забезпеченості підприємства робочою силою та раціональність її використання визначають організаційно-технічний рівень виробництва. Від ефективності використання трудових ресурсів в процесі виробництва залежить обсяг та якість виготовленої продукції, а також її собівартість. Зважаючи на це економічний аналіз використання трудових ресурсів є важливим напрямом в комплексному аналізі діяльності підприємства.

До основних завдань аналізу ефективності використання трудових ресурсів належить:

-з'ясування забезпеченості робочих місць, підрозділів підприємства трудовими ресурсами;

-вивчення показників руху трудових ресурсів;

-оцінка використання трудових ресурсів (робочого часу) у процесі виробництва;

-вивчення ефективності використання коштів на оплату праці;

-виявлення резервів більш повного та ефективного використання трудових ресурсів.

Аналіз використання трудових ресурсів проводиться за наступними етапами: 1) оцінка забезпеченості підприємства трудовими ресурсами та руху робочої

сили;

2) аналіз використання робочого часу;

3) вивчення продуктивності праці та трудомісткості продукції;

4) оцінка витрат на заробітну плату.

Узагальнюючи матеріал теми 3, можна зазначити, що при обліку зобов'язань значну роль відіграють всі елементи бухгалтерського обліку (табл. 23.6).

Таблиця 23.6. Роль елементів методу бухгалтерського обліку при фіксації виникнення та погашення зобов'язань

|

|

Елементи методу обліку |

|

|

Роль елементів методу |

|

||||||

|

|

|

|

|

|

|

|

|

||||

ОБЛІКУБУХГАЛТЕРСЬКОГОМЕТОД |

облікуметодуЕлементи |

|

,Групування таСистематичнеВартісне.ттреєстрація систематизаці |

інформаціїя про |

активаминеоборотнимиактивівнеоборотні активи |

|

|

Завдяки наявності документування та руху |

||||

|

|

|

зобов'язань |

відбувається |

суцільне |

і |

||||||

|

|

|

|

за |

|

Документу- |

|

|||||

|

|

|

хронологічне |

|

|

безперервне спостереження за ними |

|

|||||

|

|

|

спостереження |

|

вання |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Завдяки |

|

інвентаризації |

перевіряється |

|

|

|

|

|

|

|

Інвентари- |

|

достовірність даних, відображених на |

||||

|

|

|

|

|

|

зація |

|

рахунках кредиторів |

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

вимірювання |

необоротних |

|

|

|

Завдяки |

оцінці визначається загальний |

|||

|

|

|

|

|

|

розмір наявних у підприємства зобов'язань |

|

|||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Оцінка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

У рахунках узагальнюється інформація про |

||||

|

|

|

|

|

|

Рахунки |

|

наявність та погашення зобов'язань |

||||

|

|

|

|

|

|

|

|

підприємства |

|

|

||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

Подвійний |

|

Завдяки подвійному запису відображається |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

199 |

|

|

|

|

|

|

|

|

запис |

подвійний характер бухгалтерського облі- |

||||||

|

|

|

|

ку, зобов'язань, він зумовлений необхідні- |

||||||

|

|

|

|

стю |

взаємопов'язаного |

|

відображення |

|||

|

|

|

|

економічних |

|

явищ |

на |

рахунках |

||

|

|

|

|

бухгалтерського обліку |

|

|

||||

|

|

|

|

|

||||||

|

|

про |

|

Складання балансу дозволяє узагальнити та |

||||||

|

|

Баланс |

згрупувати |

|

господарські |

|

записи про |

|||

|

|

|

|

|

|

|

|

|

||

|

|

Узагальнення інформації необоротні активи |

зобов'язання підприємства на певну звітну |

|||||||

|

|

|

||||||||

|

|

|

дату |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

Завдяки фінансовій звітності характери- |

|||||||

|

|

|

зується не тільки наявність, але й |

|||||||

|

|

|

погашення зобов'язань в аналітичних |

|||||||

|

|

Звітність |

розрізах, |

що |

забезпечує |

отримання |

||||

|

|

|

інформації для потреб управління, аналізу і |

|||||||

|

|

|

контролю |

|

господарської |

діяльності |

||||

|

|

|

підприємства |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Завдяки використанню елементів методу бухгалтерського обліку забезпечується виконання триєдиного завдання обліку: збереження майна власника; отримання інформації для управління; обчислення фінансові результати діяльності підприємства.

200