course_BO2

.pdfСхему відображення у бухгалтерському обліку доходів, витрат операційної діяльності підприємства та визначення фінансового результату, наведено на рис.

25.3.

791 "Результат операційної діяльності"

Дебет |

|

|

|

Кредит |

||

901 |

"Собівартість реалізованої |

готової |

701 |

"Дохід від реалізації готової |

||

продукції" |

|

|

|

продукції" |

||

902 |

"Собівартість реалізованих товарів" |

702 |

"Дохід від реалізації товарів" |

|||

903 |

"Собівартість реалізованих робіт і |

703 |

"Дохід від реалізації робіт послуг" |

|||

послуг" |

|

|

|

711 |

"Дохід від реалізації іноземної |

|

91 |

"Загальновиробничі |

|

витрати |

валюти" |

||

(нерозподілена частина)" |

|

|

712 |

"Дохід від реалізації інших |

||

92 "Адміністративні витрати" |

|

|

оборотних активів" |

|||

93 "Витрати на збут" |

|

|

713 |

"Дохід від операційної оренди |

||

941 |

"Витрати на дослідження і розробки" |

активів" |

||||

942 |

"Собівартість реалізованої іноземної |

714 |

"Дохід від операційної курсової |

|||

валюти" |

|

|

|

різниці" |

||

943 |

"Собівартість реалізованих вироб- |

715 |

"Одержані неустойки" |

|||

ничих запасів" |

|

|

|

716 |

"Відшкодування раніше списаних |

|

944 |

"Сумнівні та безнадійні борги" |

активів" |

||||

945 |

"Втрати від операційної курсової |

717 |

"Дохід від списання кредиторської |

|||

різниці" |

|

|

|

заборгованості" |

||

946 |

"Втрати від знецінення запасів" |

718 |

"Дохід від безоплатно одержаних |

|||

947 |

"Нестачі і втрати від псування |

оборотних активів" |

||||

цінностей" |

|

|

|

719 |

"Інші доходи від операційної |

|

948 |

" Визнані штрафи, пені, неустойки" |

діяльності" |

||||

949 |

"Інші |

витрати |

операційної |

|

|

|

діяльності" |

|

|

|

|

|

|

704 |

"Вирахування з доходу" |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 25.3. Схема відображення у бухгалтерському обліку фінансових результатів від операційної діяльності

Методика визначення та облік чистого доходу від реалізації

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування з валового доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок тощо. У Звіті про фінансові результати чистий дохід відображається у рядку з аналогічною назвою. Порядок визначення чистого доходу (виручки) від реалізації (товарів, робіт, послуг) у бухгалтерському обліку є наступним:

1. Сума загального доходу (виручки) від реалізації продукції, товарів, робіт або послуг, тобто без вирахування наданих знижок, повернення проданих товарів і податків з продажу (податку на додану вартість, акцизного збору тощо), який відповідає критеріям визнання доходу, буде відображатися записом:

261

Зміст господарської операції |

|

Кореспондуючі рахунки |

|

|||

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

Відображено дохід від реалізації |

36 |

"Розрахунки |

з |

70 |

"Доходи |

від |

|

покупцями та замовни- |

реалізації" |

|

|||

|

ками" |

|

|

|

|

|

|

|

|

|

|

|

|

2. На зменшення валового доходу послідовно списуються нараховані податки, платежі:

а) сума податку на додану вартість, включена до складу доходу (виручки) від реалізації продукції (товарів, робіт, послуг):

Зміст господарської операції |

|

Кореспондуючі рахунки |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

||

Нараховано ПДВ на виручку |

70 |

"Доходи |

від |

64 |

"Розрахунки |

за |

||

згідно з чинним законодавством |

реалізації" |

|

податками |

й |

плате- |

|||

|

|

|

|

жами" |

|

|

|

|

|

|

|

||||||

б) акцизний збір, врахований у складі доходу (виручки) від реалізації |

||||||||

продукції (товарів, робіт, послуг) для платників акцизного збору: |

|

|

|

|

||||

Зміст господарської операції |

|

Кореспондуючі рахунки |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

||

Нараховано акцизний збір згідно |

70 |

"Доходи |

від |

64 |

"Розрахунки |

за |

||

з чинним законодавством |

реалізації" |

|

податками |

й |

плате- |

|||

|

|

|

|

жами" |

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші суми, які зменшують валовий дохід, відображаються:

•у вільному рядку Звіту про фінансові результати (інші збори або податки з обороту);

•у статті "Інші вирахування з доходу" (надані знижки, повернення товарів та інші суми, які підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг».

Після здійснення наведених записів на субрахунок 791 "Результат операційної діяльності" списується сума чистого доходу від реалізації продукції (товарів, виконаних робіт, наданих послуг). У бухгалтерському обліку вона буде відображатися наступним записом:

Зміст господарської операції |

|

Кореспондуючі рахунки |

||||

|

|

|

|

|||

|

|

|

|

Дебет |

|

Кредит |

|

|

|

|

|

|

|

Віднесено |

чистий |

дохід від |

70 |

"Доходи |

від |

791 "Результат опера- |

реалізації |

на |

фінансовий |

реалізації" |

|

ційної діяльності" |

|

результат |

|

|

|

|

|

|

|

|

|

|

|

|

|

Методика визначення та облік валового прибутку

Валовий прибуток (збиток) - це різниця між чистим доходом від продажу (реалізації) готової продукції (товарів, робіт, послуг) і собі вартістю реалізованої продукції (товарів, робіт, послуг).

Для визначення валового прибутку потрібно насамперед визначити та відобразити собівартість реалізованої готової продукції, товарів, наданих послуг, виконаних робіт наступним записом:

262

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

|

|

|

Дебет |

Кредит |

|

|

|

Списано на фінансові результати |

791 "Результат опера- |

90 "Собівартість реалі- |

собівартість реалізованої про- |

ційної діяльності" |

зованої готової продук- |

дукції |

|

ції" |

|

|

|

Методика визначення та облік фінансових результатів від операційної діяльності

Фінансовий результат - це прибуток (збиток) від конкретного виду діяльності (виробничої, надання послуг або торговельної), який визначається як алгебраїчна сума валового прибутку (збитку), інших операційних доходів, адміністративних витрат і витрат на збут відповідного виду діяльності та інших операційних витрат.

Для визначення прибутку (збитку) від операційної діяльності здійснюються наступні записи (табл. 25.15).

Таблиця 25.15. Журнал реєстрації господарських операцій

№ |

Зміст господарської операції |

|

Кореспондуючі рахунки |

|||||

опр. |

|

|

|

|

||||

|

Дебет |

|

Кредит |

|||||

|

|

|

|

|

|

|||

|

|

|

|

|

||||

1. |

Віднесено інший операційний дохід |

71 "Інший |

791 |

"Результат |

||||

|

на фінансові результати |

|

операційний |

операційної |

||||

|

|

|

|

|

дохід" |

діяльності" |

||

|

|

|

|

|

|

|

|

|

2. |

Віднесено |

на |

фінансові |

результати |

791 |

"Результат |

92 "Адміністра- |

|

|

операційної |

|

діяльності |

адміністра- |

операційної |

тивні витрати" |

||

|

тивні витрати |

|

|

діяльності" |

|

|

||

|

|

|

|

|

|

|

|

|

3. |

Віднесено |

на |

фінансові |

результати |

791 |

"Результат |

93 "Витрати на |

|

|

операційної |

діяльності |

витрати на |

операційної |

збут" |

|

||

|

збут |

|

|

|

діяльності" |

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Віднесено |

на |

фінансові |

результати |

791 |

"Результат |

94 "Інші витрати |

|

|

операційної |

діяльності |

операційної |

операційної |

операційної |

|||

|

діяльності |

|

|

|

діяльності" |

діяльності" |

||

|

|

|

|

|

|

|

|

|

Після наведених вище записів на рахунку 791 "Результат операційної" діяльності" буде визначено результат операційної діяльності - прибуток або збиток.

Методика визначення та облік фінансових результатів від фінансової діяльності

Прибуток або збиток від фінансової діяльності підприємства визначається на субрахунку 792 "Результат фінансових операцій".

За кредитом субрахунку 792 "Результат фінансових операцій" відображається списання суми доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капіталі".

Схему відображення у бухгалтерському обліку доходів, витрат фінансової діяльності підприємства та визначення фінансового результату, наведено на рис.

25.4.

263

792 "Результат фінансової операції"

Дебет |

Кредит |

||

951 |

"Відсотки за кредит" |

721 |

"Дохід від інвестицій в асоційовані |

952 |

"Інші фінансові витрати" |

підприємства" |

|

961 |

"Втрати від інвестицій асоційовані |

722 |

"Дохід від спільної діяльності" |

підприємства" |

723 |

"Дохід від інвестицій в дочірні |

|

962 |

"Втрати від спільної діяльності" |

підприємства" |

|

963 |

"Втрати від інвестицій в дочірні |

731 |

"Дивіденди одержані" |

підприємства" |

732 |

"Відсотки одержані" |

|

|

|

733 |

"Інші доходи від фінансових |

|

|

операцій" |

|

|

|

|

|

Нарахування податку на прибуток від операційної, фінансової та інвестиційної діяльності та відображення у складі фінансових результатів відображається в обліку наступними записами: Д-т 981 "Податок на прибуток від звичайної діяльності", К-т 641 "Розрахунки за податками й платежами" (нарахування податку) і Д-т 79 "Фінансові результати", К-т 981 "Податок на прибуток від звичайної діяльності" (списання на фінансові результати).

Облік результатів надзвичайної діяльності

Облік фінансових результатів від надзвичайних подій

Прибуток (збиток) від надзвичайних подій визначається на субрахунку 794 "Результат надзвичайних подій".

За кредитом субрахунку 794 "Результат надзвичайних подій" відображається списання доходів, одержаних від надзвичайних подій, за дебетом — списання витрат від надзвичайних подій, які обліковуються на рахунку 99 "Надзвичайні витрати".

Схему відображення у бухгалтерському обліку доходів, витрат надзвичайної діяльності підприємства та визначення фінансового результату, наведено на рис.

25.6.

794 "Результат надзвичайних подій"

Дебет |

Кредит |

|

|

|

991 |

"Втрати від стихійного лиха" |

751 |

"Відшкодування |

надзвичайних |

992 "Втрати від техногенних катастроф і |

подій" |

|

|

|

аварій" |

752 "Інші надзвичайні доходи" |

|||

993 |

"Інші надзвичайні витрати" |

|

|

|

982 "Податок на прибуток надзвичайних |

|

|

|

|

подій" |

|

|

|

|

|

|

|

|

|

Рис. 25.6. Схема відображення у бухгалтерському обліку фінансових результатів надзвичайної діяльності

264

Облік використання прибутку підприємства

Для суб'єктів господарювання, які здійснюють підприємницьку діяльність, узагальнюючим показником фінансових результатів господарської діяльності є чистий прибуток (збиток), для визначення якого необхідне послідовне порівняння всіх доходів і витрат звітного періоду.

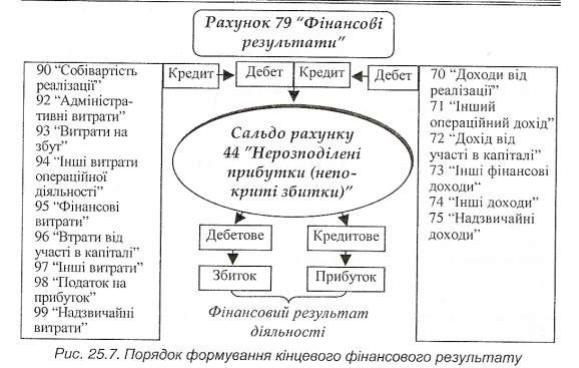

Кінцевий фінансовий результат підприємства визначається як різниця між різними видами доходів і прибутків, які обліковуються за кредитом рахунку 79 "Фінансові результати", і відповідно, витратами й збитками, які обліковуються за дебетом даного рахунку (див. рис. 25.7).

У випадку, якщо кредитовий оборот рахунку 79 "Фінансові результати" більше за дебетовий, то підприємство на суму різниці отримує нерозподілений прибуток звітного періоду. Якщо дебетовий оборот рахунку 79 "Фінансові результати" перевищує кредитовий, тобто підприємство здійснило більше витрат, ніж отримало доходу, то підприємство на суму різниці має непокритий збиток.

Нерозподілений прибуток - це сума чистого прибутку, отриманого за певний період, який підлягає розподілу. У момент виникнення весь чистий прибуток за звітний період може бути визначений як нерозподілений.

Для обліку нерозподіленого прибутку або непокритих збитків передбачено пасивний рахунок 44 "Нерозподілені прибутки (непокриті збитки)". Кредитове сальдо рахунку 44 "Нерозподілені прибутки (непокриті збитки)" означає наявність нерозподіленого прибутку, дебетове сальдо - непокритого збитку. Характеристика рахунку детальніше розглядається у лекції 17.

Із закриттям рахунку 79 "Фінансові результати" на рахунок 44 "Нерозподілені прибутки (непокриті збитки)" при підготовці річної фінансової звітності та покриттям за рахунок нерозподіленого прибутку звітного періоду (або минулих років) збитків звітного періоду (або минулих років) тісно пов'язане поняття реформації балансу. Сальдо рахунку 79 "Фінансові результати" після реформації балансу буде нульовим. Для відображення розглянутих операцій у бухгалтерському обліку здійснюються наступні записи (див. табл. 25.16).

265

Таблиця 25.16. Облік чистого прибутку (збитку)

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

||||||

опр. |

|

|

||||||

Дебет |

Кредит |

|||||||

|

|

|

|

|

||||

|

|

|

|

|||||

1. |

Відображено суму чистого прибутку |

79 "Фінансові |

441 "Прибуток |

|||||

|

звітного періоду |

|

|

результати" |

нерозподілений" |

|||

|

|

|

|

|

|

|

||

2. |

Відображено |

суму |

чистого |

збитку |

442 "Непокриті |

79 "Фінансові |

||

|

звітного період |

|

|

збитки" |

результати" |

|||

|

|

|

|

|

|

|||

3. |

Спрямовано |

суму |

нерозподіленого |

443 "Прибуток, |

442 "Непокриті |

|||

|

прибутку звітного року на покриття |

використаний у |

збитки" |

|||||

|

збитків |

минулих |

років |

(або |

звітному періоді" |

|

||

|

спрямовано |

суму |

нерозподіленого |

|

|

|||

|

прибутку минулих років на покриття |

|

|

|||||

|

збитку звітного року) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Якщо суми нерозподіленого прибутку минулих років недостатньо для покриття збитку звітного періоду, то він покривається за рахунок резервного або додаткового капіталу (за винятком сум дооцінки майна при переоцінці).

Фінансовий результат, який призводить до збільшення власного капіталу, тобто прибуток, може залишатися нерозподіленим протягом певного періоду. Однак, частіше його розподіляють за напрямами майбутнього використання, які визначає власник (власники, учасники) підприємства або уповноважений орган згідно з установчими документами.

Чистий прибуток, одержаний підприємством після сплати податків до бюджету, а також інших платежів, може розподілятися на виплату дивідендів учасникам товариства в розмірі, обумовленому зборами акціонерів, поповнення статутного капіталу, створення резервного капіталу тощо.

Можливість збільшення розміру статутного капіталу підприємства передбачена Законом України "Про господарські товариства", згідно з яким підприємство має право змінювати (збільшувати або зменшувати) розмір статутного капіталу. Зміна розміру статутного капіталу підприємства повинна супроводжуватися внесенням відповідних змін до установчих документів.

Згідно із Законом У країни "Про господарські товариства" товариства повинні створювати резервний (страховий) капітал у розмірі, встановленому засновницькими документами, але не менше 25 % статутного капіталу, з метою покриття можливих непередбачених і отриманих збитків й понесених втрат у майбутньому, для виплати дивідендів за привілейованими акціями у випадку невистачання нерозподіленого прибутку, а також на інші цілі, передбачені законодавством.

Розмір щорічних відрахувань до резервного (страхового) капіталу передбачається засновницькими документами, але не може бути меншим 5 % суми чистого прибутку.

Розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування до резервного капіталу та інше використання в поточному періоді відображається за дебетом субрахунку 443 "Прибуток, використаний у звітному періоді".

266

Аналітичний облік на рахунку 44 "Нерозподілені прибутки (непокриті збитки)" ведеться за оборотами звітного року (напрямами використання). На рахунку можна виділити наступні аналітичні позиції:

•чистий прибуток звітного періоду;

•відрахування до статутного капіталу;

•відрахування до резервного капіталу;

•дивіденди, нараховані за минулі звітні періоди;

•дивіденди, нараховані за звітний період тощо.

За всіма аналітичними позиціями облік ведеться наростаючим підсумком з початку звітного періоду.

Первинними документами при відображенні інформації про використання прибутку є розрахунки та довідки бухгалтерій, протоколи або рішення власника (засновників).

Дані субрахунку 443 "Прибуток, використаний у звітному періоді" відображаються у Звіті про власний капітал.

Типова кореспонденція рахунків з обліку використання нерозподіленого прибутку наведена в табл. 25.17.

Таблиця 25. 17. Облік використання нерозподіленого прибутку

№ |

Зміст господарської операції |

Кореспондуючі рахунки |

||||||

опр. |

|

|

||||||

Дебет |

Кредит |

|||||||

|

|

|

|

|

||||

|

|

|

|

|

|

|

||

1. |

Спрямовано |

частину |

|

пайового |

41 "Пайовий |

442 "Непокриті |

||

|

капіталу на покриття збитків звітного |

капітал" |

збитки" |

|||||

|

періоду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2. |

Спрямовано |

на |

покриття |

збитків |

442 "Непокриті |

442 "Непокриті |

||

|

звітного періоду частину додаткового |

збитки" |

збитки" |

|||||

|

капіталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3. |

Спрямовано |

на |

покриття |

збитків |

43 "Резервний |

442 "Непокриті |

||

|

звітного періоду частину резервного |

капітал" |

збитки" |

|||||

|

капіталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

4. |

Відображено |

частину |

прибутку, |

443 "Прибуток, |

40 "Статутний |

|||

|

спрямованого на збільшення розміру |

використаний у |

капітал" |

|||||

|

статутного капіталу |

|

|

звітному періоді" |

|

|||

|

|

|

|

|

|

|||

5. |

Відображено |

частину |

прибутку, |

443 "Прибуток, |

41 "Пайовий |

|||

|

спрямованого на збільшення розміру |

використаний у |

капітал" |

|||||

|

пайового капіталу |

|

|

звітному періоді" |

|

|||

|

|

|

|

|

|

|||

6. |

Відображено |

частину |

прибутку, |

443 "Прибуток, |

43 "Резервний |

|||

|

спрямовану |

|

на |

формування |

використаний у |

капітал" |

||

|

резервного капіталу |

|

|

звітному періоді" |

|

|||

|

|

|

|

|

|

|||

7. |

Списано |

частину |

прибутку, |

441 "Прибуток |

443 "Прибуток, |

|||

|

використану у звітному періоді |

нерозподілений" |

використаний у |

|||||

|

|

|

|

|

|

|

звітному періоді" |

|

|

|

|

|

|

|

|

||

8. |

Нараховано |

|

дивіденди |

за |

443 "Прибуток, |

671 "Розрахунки |

||

|

результатами звітного періоду |

використаний у |

за нарахованими |

|||||

|

|

|

|

|

|

звітному періоді" |

дивідендами" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

267 |

|

|

|

До операцій, пов'язаних з використанням прибутку, з наведених вище способів збільшення статутного капіталу акціонерного товариства, можна віднести збільшення статутного капіталу за рахунок збільшення номінальної вартості акцій. Такі операції у регістрах бухгалтерського обліку відображаються наступним чином: Д-т 443 "Прибуток, використаний у звітному періоді", К-т 40 "Статутний капітал". Такий запис можливий і в приватних підприємствах.

Для інших господарських товариств (товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повного та командитного товариства), чинним законодавством України передбачено, що збільшення статутного капіталу таких товариств не може здійснюватися за рахунок прибутку підприємства. Збільшення статутного капіталу зазначених товариств можливе за рахунок реінвестування прибутку, нарахованого як дивіденди засновникам (учасникам). Для відображення цих операцій у бухгалтерському обліку використовуються такі записи: Д-т 443 "Прибуток, використаний у звітному періоді", К-т 671 "Розрахунки за нарахованими дивідендами" (нараховано дивіденди учасникам), Д-т 671 "Розрахунки за нарахованими дивідендами", К-т 40 "Статутний капітал" (дивіденди учасників спрямовано на збільшення розміру статутного капіталу).

Нерозподілений прибуток може використовуватися підприємствами як джерело для нарахування частини премій за облігаціями (решта нараховується за рахунок фінансових витрат підприємства) (див. лекцію19). У бухгалтерському обліку робиться наступний запис: Д-т 443 "Прибуток, використаний у звітному періоді", К-т 522 "Премія за випущеними облігаціями".

268

Практична 14

Розв’язок задач по обліку доходів і фінансових результатів.

Приклад 1.

Підприємство відвантажило товар покупцеві за контрактною вартістю 12 000 грн. (вартість товару - 10000 грн., ПДВ - 2 000 грн.). Собівартість товарів -9 000 грн., адміністративні витрати - 500 грн., витрати на збут - 200 грн. Треба:

1.Відобразити цю операцію на рахунках бухгалтерського обліку, якщо перша подія: а) відвантаження товару; б) оплата товару.

2.Визначити суму податку на прибуток за обліковими даними.

3.Визначити фінансовий результат.

В обліку ці операції відображають такими, проводками (табл. 1): .

№ |

Зміст господарської операції |

|

|

Кореспондуючі рахунки |

Сума, |

||||||

опр. |

|

|

Дебет |

Кредит |

грн. |

||||||

|

|

|

|

|

|

|

|

||||

А. Перша подія - відвантаження |

|

|

|

|

|

||||||

3. |

Відображено |

дохід |

від |

реалізації |

|

361 |

702 |

12000 |

|||

|

товарів у момент відвантаження |

|

|

||||||||

|

|

|

|

|

|

||||||

4. |

Відображено |

виникнення подат- |

|

702 |

641 |

2000 |

|||||

|

кових зобов'язань за ПДВ |

|

|

|

|||||||

|

|

|

|

|

|

|

|||||

5. |

Списано суму доходу на фінансовий |

|

702 |

791 |

10000 |

||||||

|

результат |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||

6. |

Відображено |

|

|

собівартість |

|

902 |

281 |

9000 |

|||

|

реалізованих товарів |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||

7. |

Списано |

собівартість |

товарів |

на |

|

791 |

902 |

9000 |

|||

|

фінансовий результат |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||||

8. |

Списано витрати на збут |

|

|

|

|

791 |

93 |

200 |

|||

|

|

|

|

|

|

|

|

||||

9. |

Одержано грошові кошти |

|

|

|

311 |

361 |

12000 |

||||

|

|

|

|

|

|

|

|

|

|

||

Б. Перша подія - оплата |

|

|

|

|

|

|

|

|

|||

1. |

Надійшла передоплата товарів |

|

|

311 |

681 |

12000 |

|||||

|

|

|

|

|

|

||||||

2. |

Нараховано податкові зобов'язання з |

|

643 |

641 |

2000 |

||||||

|

ПДВ |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

3. |

Відображено |

дохід |

від |

реалізації |

|

|

|

|

|||

|

товарів |

у момент |

відвантаження |

|

361 |

702 |

12000 |

||||

|

товарів |

|

|

|

|

|

|

|

|

|

|

4. |

Списано |

податкові |

зобов'язання за |

|

702 |

643 |

2000 |

||||

|

ПДВ |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Списано суму доходу від реалізації |

|

702 |

791 |

10000 |

||||||

|

товарів на фінансовий результат |

|

|

||||||||

|

|

|

|

|

|

||||||

6. |

Відображено |

|

|

собівартість |

|

902 |

281 |

9000 |

|||

|

реалізованих товарів |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||

7. |

Списано |

собівартість |

товарів |

на |

|

791 |

902 |

9000 |

|||

|

фінансовий результат |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

269 |

|

|

|

|

8. |

Проведено залік заборгованостей |

681 |

|

361 |

12000 |

||

|

|

|

|

|

|

||

9. |

Списано адміністративні витрати |

791 |

|

92 |

500 |

||

|

|

|

|

|

|

||

10. |

Списано витрати на збут |

791 |

|

93 |

200 |

||

|

|

|

|

|

|

||

Визначення податку на прибуток і фінансового результату |

|

|

|||||

1. |

Визначено податок на прибуток та |

981 |

|

641 |

90 |

||

|

відображено |

його |

у фінансових |

|

|

|

|

|

результатах: ((10 000 - 9 000 - 500 - |

|

|

|

|

||

|

200) х 0,3) |

|

|

791 |

|

981 |

90 |

2. |

Визначено |

суму |

нерозподіленого |

|

|

|

|

|

прибутку: (10 000 - 9 000 - 500 - 200 |

791 |

|

441 |

210 |

||

|

- 90) |

|

|

|

|

|

|

Приклад 2.

Аудиторська фірма уклала контракт на консультаційне обслуговування підприємства протягом 199Х __ 200Х рр. на суму 280 тис. грн. Оцінені (заплановані) витрати на надання послуг становлять:

199Х рік - 80 тис. грн.;

199Х рік - 75 тис. грн.;

200Х рік - 65 тис. грн.; Разом - 220 тис. грн.

Склавши звіт за 199Х рік і впевнившись у достовірній оцінці результатів виконаних послуг, фірма має визначити дохід методом відсотка готовності. Спершу визначають співвідношення фактичних витрат, які протягом першого року не перевищили запланованих 80 тис. грн., і загальної оціненої суми витрат у відсотках:

80 / 220 х 100% = 36,4%.

Таким чином, сума доходу, яку необхідно відобразити у звіті за 199Х рік, становить:

(280 х 36,4) / 220 = 102 тис. грн.

Водночас на кінець першого року (199Х) фірма ще не має цілковитої певності, що одержить запланований дохід, виконавши. договір. їй лише гарантується покриття фактично понесених витрат. Тому у звіті про фінансові результати визначається дохід у сумі 80 тис. грн.

Припустимо, що наступного (199Х) року фірма отримала докази, які підтверджують одержання загального доходу за договором. У такому разі відсоток завершеності робіт становить:

(80+75) / 220 х100% = 70,5%.

Якщо за перший рік було визначено дохід у сумі 102 тис. грн., то за другий (199Х) рік його сума становитиме:

(280 х 70,5) / 220 = 117,4%

Уразі зміни оцінки доходів і витрат у 200Х році (наприклад, зростання: дохід

-330 тис. грн., витрати - 250 тис. грн.) сума доходу, яка має бути визнаною, дорівнює:

330 - (80 + 117,4) = 132,6 тис. грн.

За неможливості достовірно визначити дохід від надання послуг, він визнається та відображається в бухгалтерському обліку в розмірі визначених витрат, які підлягають компенсації.

270