2.5 Аналіз ритмічності виробництва

Ритмічність ‑ рівномірний випуск продукції відповідно до графіка в обсязі й асортименті, передбачених планом.

Неритмічність погіршує всі економічні показники : якість знижується, підвищується обсяг незавершеного виробництва і понадпланові залишки готової продукції на складах, не виконуються поставки за договорами. Все це призводить до підвищення собівартості, зменшення прибутку, погіршення фінансового стану підприємства.

Прямі показники ритмічності:

коефіцієнт ритмічності;

коефіцієнт варіації;

коефіцієнт аритмічності;

питома вага виробництва продукції за декаду (добу) до місячного випуску;

питома вага виробленої продукції за місяць до квартального випуску;

питома вага продукції, випущеної в І день звітного місяця до 3-ої декади попереднього місяця.

Побічні показники ритмічності:

наявність доплат;

оплата простоїв за вимогою господарюючого суб’єкта;

втрати від браку;

виплата штрафів за недопоставку та невчасне відвантаження продукції;

наявність понаднормативних залишків незавершеного виробництва і готової продукції на складах.

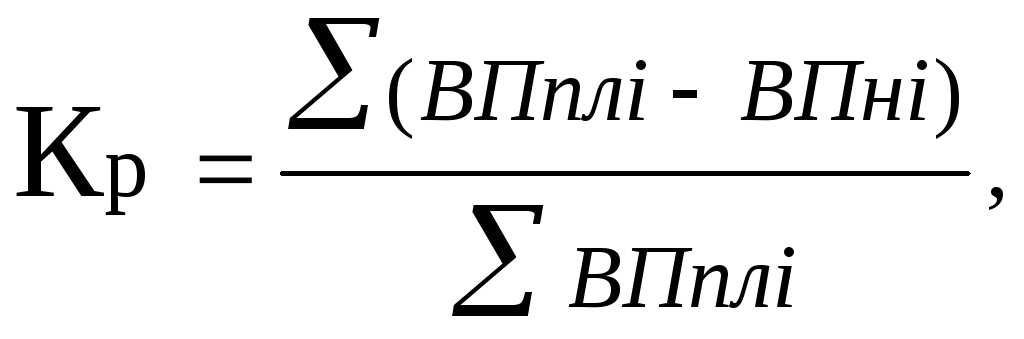

Один із розповсюджених показників ‑ коефіцієнт ритмічності, який визначається за такою формулою:

де Впл і ‑ плановий випуск продукції за і-ті періоди;

Вн і – сума недовиконання плану з випуску продукції в і-ому періоді.

Розрахунок проводиться згідно з даними таблиці 2.7.

Таблиця 2.7

Аналіз ритмічності випуску продукції за декадами

|

Декада |

Випуск продукції за рік, тис. грн. |

Питома вага, % |

Виконання плану, коефіцієнт |

Обсяг продукції зарахованої у виконання плану за ритмічністю, тис. грн. | ||

|

план |

факт |

план |

факт | |||

|

1 |

32000 |

30000 |

33,3 |

30 |

0,9375 |

30000 |

|

2 |

32000 |

34200 |

33,3 |

34 |

1,069 |

32000 |

|

3 |

32000 |

36600 |

33,3 |

36 |

1,144 |

32000 |

|

Усього |

96000 |

100800 |

100 |

100 |

1,05 |

94000 |

.

.

Коефіцієнт варіації (Кв) визначають як відношення середньоквадратичного відхилення від планового завдання за добу (декаду, місяць, квартал) до середньодобового (середньодекадного, середньомісячного, середньоквартального) планового випуску продукції.

,

,

де ΔХ2 – квадратичне відхилення від середньодекадного завдання випуску продукції;

n ‑ кількість сумарних планових завдань;

![]() ‑середньодекадне

завдання за графіком.

‑середньодекадне

завдання за графіком.

Коефіцієнт варіації означає, що випуск продукції за декадами відхиляється від графіка в середньому на 10 %.

Для оцінки ритмічності виробництва на підприємстві розраховується також показник аритмічності як сума позитивних і негативних відхилень у випуску продукції від плану за кожний день (тиждень, декаду). Чим менш ритмічно працює підприємство, тим вищий показник аритмічності

Каритм. = 0,0625 + 0,069 + 0,144 = 0,28.

Причини аритмічності

внутрішні:

тяжкий фінансовий стан;

низький рівень організації, технології та МТЗ виробництва;

зовнішні:

невчасна поставка сировини і матеріалів;

нестача енергоресурсів підприємства.

Якщо відомі причини недовиконання (перевиконання ) плану випущеної продукції за декадами ( добами ), можна розрахувати їх вплив на показник аритмічності. Коефіцієнт аритмічності виробництва цієї причини необхідно віднести до загального показника аритмічності й помножити на 100.

Наприклад, за 1 декаду обсяг продукції недовиконано на 1200 тис. грн., або 3,75 %, унаслідок невчасної поставки сировини і на 300 тис. грн., чи 2,5 %, у результаті несправності обладнання.

Частка 1-ого фактора в зміні загального показника аритмічності становить

![]() ,

,

2-ого

фактора

![]() .

.

У процесі аналізу необхідно обчислити втрачені можливості підприємства з випуску продукції у зв’язку з неритмічною роботою.

Методи розрахунку:

різниця між плановим і зарахованим випуском продукції дорівнює

96 000 - 94000 = 2000 тис. грн.;

різниця між фактичним та можливим випуском продукції, виходячи з найбільшого середньодобового (середньоденного) обсягу виробництва, становить

100800 - 36600 *3 = 9000 тис. грн.;

*

100 = 109800 тис.

грн.

– можливий

обсяг виробництва.

*

100 = 109800 тис.

грн.

– можливий

обсяг виробництва.

Наприкінці аналізу розробляються заходи щодо усунення причин неритмічної роботи.