1 СЕМЕСТР. Экономика. Липсиц И.В "Учебник для не экономистов" / Экономика_Липсиц И.В_Учебник для не экономистов_2006 -656с

.pdfГлава 23. Государственные финансы |

481 |

симо от абсолютной величины базы налогообложения (дохода, прибы ли, имущества и т. д.). Пропорциональное налогообложение применя ется в России, например, при обложении прибыли юридических лиц.

Наконец, регрессивная система налогообложения — метод взимания налогов, при котором схема исчисления налогов построена зеркально по отношению к прогрессивной: в ней предусмотрено снижение став ки обложения по мере роста абсолютной величины облагаемого дохода или имущества. Регрессивная схема нередко оказывается разумной при обложении доходов самых богатых граждан. Причина проста — при обычной прогрессивной схеме они вынуждены платить так много, что им становится дешевле оплатить услуги юристов и налоговых консуль тантов, которые помогают им легально уменьшить налогообложение. В итоге государство от прогрессии налогов не выигрывает, а проигры вает. Напротив, при регрессивной ставке суммарные поступления на логов могут даже возрасти, так как при невысокой ставке меньше сти мулов к уклонению от налогов — проще уплатить налоги и не тратить деньги на услуги юристов и нервы на реализацию хитрых схем «уво да» денег.

Перечисленное выше разнообразие способов налогообложения не случайно. Оно порождено необходимостью создания в каждой стране такой системы сбора налогов, которая не вызывала бы слишком силь ное недовольство граждан и воспринималась бы ими как более или ме нее справедливая. В этой связи финансовая наука устанавливает два раз личных подхода к обеспечению налоговой справедливости — горизон тальную справедливость и вертикальную справедливость.

Горизонтальная справедливость (рис. 23.1) предполагает равное на логообложение равных доходов, где бы они ни получались. Напротив, вертикальная справедливость (рис. 23.2) — это система налогообложе ния, при которой применяются различные налоговые ставки в зависи мости от различных уровней доходов.

Каждая из систем налогообложения имеет свои достоинства и недо статки. В связи с этим они часто используются в рамках комплекса на логов, так как практически все страны мира собирают доходы с помо щью не одного, а многих различных налогов.

Во-вторых, размер налогообложения зависит от того, какие задачи общество возлагает на государство. Чем серьезнее эти задачи, тем боль ше средств нужно государству для их решения и тем тяжелее будет в стране налоговое бремя. Именно под углом этих двух проблем мы и по пытаемся рассмотреть механизмы налогообложения и масштаб налого вых изъятий.

Глава 23. Государственные финансы |

483 |

Механизмы налогообложения. Механизм сбора налогов совершенство вался человечеством тысячелетиями. И все же если проанализировать си стему налогов, действовавших в Римской империи (см. «Страницы эко номической истории человечества»), то мы обнаружим там зачатки тех же принципов налогообложения, что используются и в конце XX в.

Например, уже римляне пользовались прямыми и косвенными на логами. Когда мы говорим о прямом налоге, то имеем в виду сбор в пользу государства, взимаемый с каждого гражданина или хозяйствен ной организации. Размер этого сбора может зависеть от различных фак торов, но чаще всего он устанавливается в зависимости от размера до ходов или стоимости имущества.

Примером прямого налога может служить подушная подать, т. е. на лог, взимавшийся с каждой «живой души». Это предок нынешнего по доходного налога, который обязаны платить все граждане.

Наряду с прямыми налогами в практику издревле вошли косвенные

налоги.

Косвенный налог — налоговый платеж, который вносится гражданином не пря мо в государственную казну, а сначала накапливается у продавцов определенных то

варов, которые затем и перечисляют собравшиеся у них суммы налогов государству.

Косвенный налог предполагает изъятие средств у граждан и фирм по иному принципу. Такого рода сбор в пользу государства берется с граж дан или хозяйственных организаций только при осуществлении ими оп ределенных действий.

Страницы экономической истории человечества

История цивилизации — это история налогов

Налоги издавна стали любимым полем для проявления изобретатель ности правителей всех стран и народов. Например, в историю России на всегда вошла история о том, как Петр I ввел налог на... бороды, чтобы, «ударяя по карману», приучить своих подданных ежедневно бриться.

Родившись из натуральных сборов, налоги расцвели пышным цветом после распространения денежной системы.

Изучая древние налоговые системы, можно лишь поражаться тому, как люди вообще ухитрялись выживать и даже богатеть при том изоби лии налогов, которое обрушивали на них власть предержащие.

Например, в Римской империи с граждан взимались следующие виды налогов и сборов:

1.Сбор на содержание надзора за рынком.

2.Портовые пошлины при погрузке и выгрузке.

484 |

РАЗДЕЛ II. МАКРОЭКОНОМИКА |

3.Дорожная пошлина.

4.Налог за закрепление сделки (налог с продаж).

5.За ярлык для ослов.

6.Налог на наследство.

7.За обмен и размен денег.

8.Сбор при уплате налога за выписку квитанции и прикладывание печати.

9.Сбор со скота.

10.Налог на владение рабами.

11.Налог в продовольственный фонд столицы.

12.Земельный налог.

13.Специальный налог на огороды.

14.Налог на вино.

15.Налог на пшеницу.

16.Налог на огурцы.

17.Сбор с квартирной платы.

18.Сбор с рыботорговцев.

19.Сбор с ломовиков.

20.Сбор с банщиков.

21. Сбор с проституток.

22.Подушная подать.

23.Налог на доход от фиников.

24.Налог на доход с земли под постройкой.

25.Сбор на воздвижение статуй.

26.Сбор на содержание неимущих.

27.Квартирный налог.

28.Пошлины с вина.

29.Сбор на содержание бань.

30.Сбор на содержание именитых гостей.

31.Сбор на содержание речной стражи.

32.Сбор на содержание тюрьмы для недоимщиков.

33.Сбор на содержание гарнизона.

34.Сбор на содержание сторожевых вышек.

35.Сбор на золотой венок в качестве выражения верноподданничес ких чувств представителю высшей власти.

36.Сбор на жалованье полиции.

37.Сбор на содержание и ремонт плотин.

38.Сбор на содержание сборщиков налогов.

39.Сбор на канцелярские принадлежности для правительственных учреждений.

40.Сбор на устройство зрелищ.

41.Сбор на содержание начальника района.

42.Сбор на благотворительность.

43.Налог на торговый оборот.

4 86 |

РАЗДЕЛ II. МАКРОЭКОНОМИКА |

денег — его взимали лишь с тех, кому нужно было выполнить такие опе рации с денежными знаками. В нынешней российской действительно сти косвенными налогами являются акцизы на отдельные виды товаров (в частности, табачные, ювелирные и винно-водочные изделия) или на логи на продажу жилья.

I Акциз — налог, взимаемый с покупателя при приобретении некоторых видов | товаров и устанавливаемый обычно в процентах к цене этого товара.

Акцизные налоги широко распространены во всем мире и нередко составляют немалую часть той конечной цены, которую уплачивает за товар покупатель.

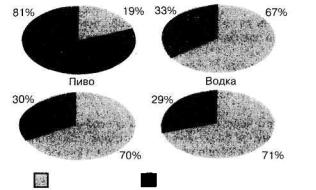

На рис. 23.3 показано, какая доля цен, уплачиваемых немецкими по купателями за различные товары, прямиком уходила в бюджет Федера тивной Республики Германии.

Б е н з и н С и г а р е т ы

Доля акцизов |

Прочие элементы цены |

Рис. 23.3. Доля акцизных налогов в ценах некоторых товаров, продаваемых в Федеративной Республике Германии

Да и в России ставки акцизов достаточно высоки. Скажем, доля ак циза в 1995 г. составляла в цене отдельных товаров:

пищевого этилового спирта — 90%; игристых вин — 45%; натурального вина — 30%; табачных изделий — 20%; ювелирных изделий — 30%;

Глава 23. Государственные финансы |

4 8 7 |

автомобильного бензина— 20%; легковых автомобилей — 5%.

Использование акцизных налогов (особенно когда оно сочетается с разумной экономической политикой в других сферах) позволяет ук репить бюджет и дать стране средства для развития. Именно так укре пил бюджет России на пороге XX в. выдающийся государственный де ятель, премьер-министр граф Сергей Юльевич Витте.

Современные налоговые механизмы крайне разнообразны (только в России используется примерно 40 различных налогов, основные из ко торых показаны на рис. 23.4) и регулируются специальными законами (в России это Налоговый кодекс).

Прочие виды местных налогов Рис. 23.4. Структура налоговой системы России

488 |

РАЗДЕЛ II. МАКРОЭКОНОМИКА |

При изучении рис. 23.4 стоит обратить внимание на еще одну осо бенность устройства налоговой системы. Некоторые из налогов явля ются целевыми, т. е. привязаны к конкретному направлению государ ственных расходов.

В России целевыми налогами являются, например, отчисления на воспроизводство минерально-сырьевой базы и налог для создания до рожных фондов. Первый из них призван дать средства для финансиро вания работы геологов и буровиков, отыскивающих и готовящих к про мышленному использованию новые месторождения полезных ископа емых взамен уже исчерпанных. Второй же (его еще называют дорожным налогом) собирается для финансирования ремонта и строительства до рог. Некоторые налоги по своей экономической природе вообще напо минают цены. К этой категории особенно близка государственная по

шлина.

Пошлина — плата, взимаемая государством с граждан и хозяйственных организаций за оказание им определенного вида услуг.

Например, государство берет с россиян пошлину за:

•оформление свидетельств о браке и рождении детей;

•выполнение процедуры расторжения брака;

•подтверждение права на получение наследства;

•принятие жалобы к рассмотрению в суде;

•выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечествен ного производства за рубеж).

Практически эти пошлины оплачивают те услуги, которые государ ственные службы оказывают обращающимся к ним гражданам, а само государство действует как один из продавцов услуг на рынке.

Масштаб налоговых изъятий. Хотя система налогообложения имеет древние корни и опыт человечества в этой сфере огромен, по сей день не утихают споры о том, как лучше устроить налоговую систему и ка ковы должны быть уровни ставок налогообложения.

Содной стороны, чем большую долю доходов граждан и фирм госу дарство концентрирует в своих руках, тем лучше оно может помочь со циально незащищенным группам граждан, активнее поддержать разви тие в стране образования, здравоохранения и науки.

Сдругой стороны, имеющийся мировой опыт показывает, что чем слабее налоговый гнет на экономику, тем быстрее она развивается. Это отчетливо видно на рис. 23.5, иллюстрирующем связь между размера ми налогов и темпами экономического роста.

Глава 23. Государственные финансы |

489 |

35

30

25

20

15

10

5

О

-5 Малави Заир Ю. Корея Чили Испания Англия Япония Швеция

ЦУровень налогообложения в 1970 г.

ВТемп роста за 1970—1979 гг.

Рис. 23.5. Влияние уровня налогообложения на темпы экономического роста различных стран

На этом рисунке все страны сгруппированы попарно, исходя из ра венства абсолютных уровней доходов на душу населения. Это позволя ет исключить влияние на наш анализ различий в абсолютных уровнях экономического развития: в каждой из пар эти уровни были в 1979 г. примерно одинаковы.

Для каждой страны левый (темный) столбик показывает отношение общей суммы налогов к стоимости товаров и услуг, произведенных стра ной за год. Очевидно, что чем выше налог, тем выше и это отношение. Правый же (светлый) столбик показывает среднегодовой темп роста производства товаров и услуг в каждой из стран за период 1970—1979 гг.

На рисунке видно, что страны, имевшие в 1970 г. более высокие уров ни налогообложения, развивались в последующем десятилетии куда бо лее низкими темпами, чем страны с умеренными размерами налогооб ложения. Ни для одной из пар стран эта закономерность не нарушилась.

Например, в 1970 г. в Швеции отношение суммы налогов к стоимо сти годового производства товаров и услуг составляло почти 31%, а в Японии — только 10,6%. Не случайно в то десятилетие японская эко-

490 РАЗДЕЛ II. МАКРОЭКОНОМИКА

номика ежегодно увеличивала производство товаров на 5,2%, тогда как экономика Швеции росла в 2,6 раза медленнее — с темпом менее 2% в год.

Проблема уровней налогообложения чрезвычайно остра и для Рос сии. Нет года, чтобы на заседаниях законодательных и исполнительных органов власти не возникало острейших споров о том, как изменять на логи и способы их сбора. Споры идут прежде всего об общем уровне на логообложения.

И хотя трудно не увидеть долю истины в словах персонажа одного из романов известного американского фантаста Роберта Хайнлайна:

«Власть учреждать налоги, будучи однажды дана, предела не имеет», все же возможности увеличения доходов государственного бюджета за счет «налогового творчества» весьма ограничены. Ведь как справедливо под метил другой американец — писатель и философ Ральф У. Эмерсон: «Из всех видов долгов человек менее всего склонен платить налоги».

Этих двух замечательных и столь отличных во всем американских писателей разделяет так много десятилетий, и все же их обоих волно вала проблема налогов, хотя взглянули они на нее под разными углами зрения.

Во всяком случае в России возможности дальнейшего введения но вых налогов практически исчерпаны — можно добиваться лишь более полного сбора налогов, ранее утвержденных законодательной властью страны. Поэтому задача российского правительства на ближайшее де сятилетие — не изобретение новых налогов, а совершенствование ме ханизма взимания уже действующих и общее улучшение механизма на логообложения в соответствии с рекомендациями финансовой науки.

Многие российские предприниматели, экономисты, политики счи тают, что уровень налогообложения в нашей стране чрезмерно высок и это убивает стимулы к труду и предпринимательской деятельности. Дей ствительно, сейчас в нашей стране отношение налогов к сумме годово го производства товаров и услуг составляет около 40%. Это довольно много по международным меркам, хотя и не является мировым рекор дом: например, сейчас в Дании аналогичный показатель составляет 49%, а в Швеции — 50%.

Критике подвергаются и ставки конкретных налогов, например на лога на добавленную стоимость, пошлин на ввозимое в Россию продо вольствие, акцизов на алкогольные напитки, специального налога на поддержку сельского хозяйства и т. д.

За каждой из таких дискуссий — противоречивые интересы различ ных групп общества.