1 СЕМЕСТР. Экономика. Липсиц И.В "Учебник для не экономистов" / Экономика_Липсиц И.В_Учебник для не экономистов_2006 -656с

.pdfГлава 17. Банковская система |

361 |

берут. Ведь редко кто кладет деньги в банк, чтобы на следующее утро снова их забрать.

Получается, что сейфы банкира полны наличных денег, лежащих мертвым грузом. В то же время каждый день в дверь банка стучатся предприниматели, которым нужны деньги для развития коммерции и которые готовы хорошо заплатить за кредиты.

Эта странная ситуация заставляет банкира сесть за математические расчеты. Он начинает подсчитывать, сколько в среднем нужно реально держать наличных денег в своих сейфах, чтобы ни один клиент, при шедший снять деньги со счета, не получил отказа.

Расчеты показывают, что избежать конфликтов с вкладчиками (т. е. быть платежеспособным) банк может и в том случае, если будет держать

всейфах — как резерв — лишь небольшую часть наличных денег, кото рые ему принесли вкладчики. Остальные деньги можно смело пускать

воборот, предоставляя кредиты. Так рождается система частичных ре зервов.

| Частичные резервы — доля внесенных в банк депозитов, которую он обязан

II резервировать в качестве гарантии выполнения обязательств перед вкладчиками.

Экономическая история многих стран хранит свидетельства собы тий, которые привели к осознанию возможности выпускать в обраще ние банковские деньги на сумму большую, чем было наличности в кла довых банков, т. е. к отказу от обязательного равенства сумм бумажных денег и золотых резервов.

Например, когда в 1672 г., во время войны Голландии с Францией, вра жеские войска вплотную подошли к Амстердаму, хозяева Амстердамского банка решили вернуть своим клиентам вклады и вынули из кладовых все золото — монеты и слитки. Вот тогда и обнаружилось, что на некоторых монетах остались следы пожара, случившегося в банке за 50 лет до этого.

Сопоставив факт неподвижности золотых запасов в кладовых с тем, что банковские билеты были выписаны на всю их стоимость, амстер дамские банкиры поняли: банковские деньги реально обращаются без всякого отношения к банковской наличности. Следовательно, без осо бого риска можно было выпустить эти банкноты, и на сумму большую, чем стоимость золотого обеспечения.

Это открытие немедленно подтолкнуло голландских банкиров к со ответствующим действиям, что стало основой для быстрого излечения страной ран, нанесенных войной. Подобный опыт не остался незаме ченным в Европе, и в 1694 г. был основан Английский банк, который принял голландскую модель кредитной эмиссии на вооружение.

3 62 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

Кредитная эмиссия — увеличение банком денежной массы страны за счет создания новых депозитов для тех клиентов, которые получили от него ссуды.

Таким образом, основой кредитной эмиссии стало осознание банка ми того факта, что избыточные резервы необязательно хранить в своих сейфах. Их можно превращать в деньги, всего лишь договорившись с заемщиками о том, что они теперь могут брать из банка деньги точно так же, как те граждане и фирмы, которые некогда действительно вне сли свои сбережения в этот банк. Иными словами, избыточные резервы банк сам превращает для своих заемщиков в депозиты.

За счет этих созданных самим банком депозитов можно покупать бла га, как и за счет наличных денег. Достаточно лишь дать банку указание оплатить эти блага полученным кредитом. А раз банковские депозиты за емщиков пригодны для оплаты покупок, то они экономически ничем не отличаются от наличных денег. Так банки и начинают создавать кредит ные деньги — полноправный элемент общей денежной массы страны.

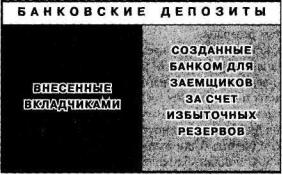

Таким образом, в любом современном банке существуют депозиты двух видов (рис. 17.6):

1)внесенные владельцами сбережений;

2)созданные банком при предоставлении кредитов и имеющие сво ей основой избыточные резервы.

Рис. 17.6. Структура общей массы банковских депозитов

Очевидно, что механизм кредитной эмиссии все же не лишен риска. Поэтому одному банку «играть» в систему кредитования на основе резервирования лишь части реально полученных вкладов довольно опасно. Хотя опасность одновременного прихода вкладчиков за суммой большей, чем хранящиеся в его сейфах резервы, невелика, но она суще ствует, а значит, есть и угроза банкротства, если этих резервов не хватит.

Глава 17. Банковская система |

363 |

Решением этой проблемы, рожденным после ряда банковских кри зисов, стало создание общенациональных систем частичных банковс ких резервов, или проще — резервной банковской системы. Ее прин ципы лежат в основе устройства банковской сферы многих стран мира, в том числе и таких крупных, как Россия и США.

Эта система основана на централизации части денежных средств всех коммерческих банков в специальных (резервных) фондах. Распоряжа ется ими главный (центральный) банк страны. Он определяет и вели чину норм обязательных резервных требований (отчислений).

Резервные требования — устанавливаемая центральным банком страны обяII зательная пропорция резервирования части внесенных в банк депозитов.

Резервное требование устанавливается в процентах к общей сумме денег, находящихся в банке на счетах разных типов. Например, в 2000— 2001 гг. Центральный банк России требовал от коммерческих банков страны отчислять в резервные фонды 10% средств вкладчиков в иност ранной валюте и 7% вкладов в рублях.

Резервные фонды в любой момент могут быть использованы любым банком страны для ликвидации неожиданно большой нужды в деньгах для выплат клиентам.

Денежные средства для ликвидации экстремальной ситуации одал живает центральный банк страны. Поэтому он становится как бы бан

ком банков.

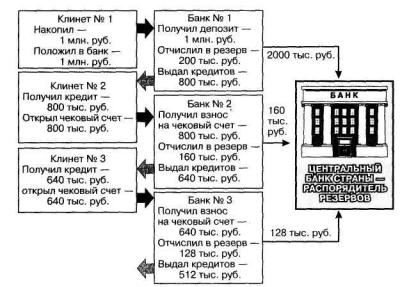

Как работает резервная банковская система, обеспечивая кредитную эмиссию, показано на рис. 17.7. На рисунке видно, как растет в резуль тате кредитной эмиссии денежная масса в стране, где норма резервных требований установлена на уровне, скажем, 20%.

Банк № 1 получил от клиента № 1 в качестве депозита 1 млн руб. наличных денег и отчислил 200 тыс. руб. в качестве обязательных ре зервов центральному банку страны. Оставшиеся 800 тыс. руб. для бан ка № 1 — избыточные резервы. И он немедленно создал из них депо зит на эту сумму и за счет нее выдал кредит клиенту № 2. В итоге пер воначально внесенная в банк сумма в 1 млн руб. превратилась уже в 1,8 млн руб.

Это именно так, поскольку клиент № 1 может потратить на свои нужды весь внесенный им миллион, — банк ему это гарантирует.

Но и клиент № 2 может тратить на свои цели полученные им 800 тыс. руб. кредита тоже без особых тревог (даже не задумываясь о существо вании и денежных намерениях неведомого ему клиента № 1). Банк га рантирует, что все эти 800 тыс. руб. находятся в полном распоряжении заемщика.

364 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

Рис. 17.7. Деятельность национальной резервной банковской системы

Поскольку клиент № 1 на всю полученную сумму кредита открыл че ковый счет в банке № 2, этот банк получил депозит на 800 тыс. руб., из которых он отчислил в национальную резервную систему 160 тыс. руб. А избыточные резервы в сумме 640 тыс. руб. тут же превратил в депо зит для своего заемщика — клиента № 3. Итого денежная масса после прохождения через два банка возросла с 1 млн руб. исходного депозита до 3,24 млн руб. (1,0 + 0,8 + 0,8 + 0,64). Кроме того, еще 360 тыс. руб. находятся в центральном банке страны как резервы.

И так будет продолжаться при все убывающих суммах вновь внесен ных депозитов, отчисленных резервов и выданных кредитов, пока сум ма, которую можно выдать в качестве кредита за счет избыточных ре зервов, не сравняется с нулем.

В итоге общая сумма денег, которой могут распоряжаться клиенты банков, возрастет в пропорции, называемой депозитным мультипликато ром (от англ. multiply — «умножать») и определяемой по следующей про стейшей формуле:

Депозитный |

1 руб. избыточных резервов |

мультипликатор |

Норма резервных требований |

|

Глава 17. Банковская система |

365 |

Депозитный мультипликатор — показатель масштаба предельно допустимого уве личения величины банковских депозитов при росте избыточных резервов на 1 руб.

В нашей стране банковская система стала резервной с 1990 г. после принятия законов «О Центральном банке» и «О банках и банковской деятельности».

У резервной системы есть несколько чрезвычайно полезных свойств. Во-первых, она помогает организовывать расчеты между банками.

Теперь не нужно перевозить деньги физически из банка в банк в виде мешков с банкнотами и разменной монетой. «Переброска» денег про изводится лишь путем изменения записей о величинах резервных фон дов того или иного банка, хранящихся в центральном банке страны.

Во-вторых, она повышает надежность банковской системы страны в целом. Коммерческий банк, попавший в трудную ситуацию из-за не стандартно высокого объема денег, который его клиенты хотели бы снять со своих счетов, может одолжить деньги у центрального банка.

Из-за этого центральный банк называют иногда «кредитором пос ледней инстанции». Ведь он принимает на себя такую функцию только в самом крайнем случае, используя для поддержки попавшего в труд ную ситуацию банка общенациональные резервные фонды.

Именно так действовал, например, Центральный банк России в 1995 г., когда в стране разразился тяжелый банковский кризис. Он был вызван крахом нескольких крупных банков, которые не смогли вернуть кредиты, взятые ими у других банков. В стране возникла угроза цепно го банкротства банков — подобно тому, как падают поставленные в ряд костяшки домино, если толкнуть крайнюю из них (в экономике это на зывается «кризис по принципу домино»).

Тогда Центральный банк России из находящихся в его распоряже нии резервных фондов выдал нескольким банкам кредиты на восстанов ление платежеспособности в сумме 300 млрд руб., а также купил у бан ков принадлежавшие им государственные ценные бумаги на сумму 600 млрд руб. (соответственно эта сумма также пополнила кассы нахо дившихся в беде банков). Аналогичным образом действовал Централь ный банк России и в 1998 г., когда отказ государства платить по ГКО вызвал банкротство ряда крупнейших банков страны.

Таким образом, резервная система снижает угрозу неплатежеспособ ности банков и позволяет им более спокойно пользоваться механизмом кредитной эмиссии.

В-третьих, резервная система дает возможность через изменение размера денежной массы управлять всей экономической жизнью стра ны. Но это уже сфера деятельности центрального банка, а о ней мы бу дем говорить отдельно.

3 66 РАЗДЕЛ I. МИКРОЭКОНОМИКА

Что касается вопроса о том, есть ли у кредитной эмиссии экономи ческие основы, то на него экономическая наука отвечает положительно.

Дело в том, что при осуществлении кредитной эмиссии, т. е. созда нии денег, банки просто одалживают их у... будущего. Как образно вы разился однажды великий английский экономист XX в. Джон Кейнс:

«Значение денег прямо проистекает из того факта, что они являются свя зующим звеном между настоящим и будущим».

Осуществляя кредитную эмиссию, банк берет на себя риск и дает клиенту право расплачиваться деньгами, которые еще «не заработаны» страной. Иными словами, за деньгами кредитной эмиссии еще нет ре альных ценностей в виде драгоценных металлов или товаров.

Поэтому покупательная способность кредитных денег гарантирова на только репутацией банковской системы страны, а точнее, ее способ ностью выполнять обязательства перед клиентами.

Но если банк правильно оценил надежность своего нового должни ка, такой риск не станет причиной банковских неприятностей. Банки всегда выдают кредиты не просто так, а под определенные нужды и про екты. И здесь возможны две ситуации.

Первая возникает, когда кредит берет просто гражданин для реше ния каких-то своих личных проблем (например, ему не хватает денег, чтобы купить мебель). Обеспечением возвратности этого кредита слу жат его будущие заработки или приобретаемое в кредит имущество. Их реальность и величину банк тщательно проверит, прежде чем открыть клиенту чековый счет или выдать требуемую сумму наличными.

Значит, возвращая ссуду, должник будет часть своих заработков направ лять непосредственно в сейфы банка. На эту величину соответственно уве личится сумма реально внесенных депозитов, которая постепенно дорас тет до величины, некогда созданной в результате кредитной эмиссии.

Вторая ситуация возникает тогда, когда кредит выдается фирме под рентабельный проект. Обеспечением такой ссуды служат либо принад лежащие фирме-заемщику ценности, либо ее будущие доходы. Эти бу дущие доходы вернутся в банк, увеличив сумму на счете фирмы, и ра венство между суммой реально внесенных в банк денег и величиной кредитной эмиссии также будет восстановлено.

Но возможно, конечно, что ссуда, выданная ненадежному должни ку, и в будущем останется «легковесными» деньгами: возвращать одол женную сумму будет не из чего. Все это чревато разорением банка, ко торый не сможет выполнить своих обязательств перед вкладчиками. Та кая ситуация уже хорошо знакома многим россиянам, и уберечь от нее полностью не может даже резервная система.

Глава 17. Банковская система |

367 |

Следовательно, необходим постоянный контроль за тем, как банки ведут свои дела. Именно это является главной задачей центрального банка любой страны.

Посчитаем — под/маем

Допустим, банк получил от вкладчиков 100 млн руб. и обнаружил, что даже в дни наибольших изъятий денег (например, перед праздниками или отпусками) ему удается покрывать выплаты за счет денег, получен ных от клиентов в тот же день. Добавлять в кассу из своих подземных хранилищ обычно приходится не более 20 млн руб. Остальные 80 млн руб. лежат мертвым грузом. Как в этих условиях распорядиться деньга ми вкладчиков наиболее рационально? Вывод напрашивается сам со бой: именно столько — 20 млн руб., а точнее, 20 % суммы полученных к данному моменту депозитов, — надо хранить в сейфах ежедневно как резерв.

Остальные 80 млн руб., или 80 % депозитов, можно пускать в обо рот, чтобы они зарабатывали деньги и банку, и вкладчикам. Ведь они представляют собой избыточные резервы.

Экономика в лицах Джон ЛО — теоретик банковских реформ

Мы уже познакомились с отчаянным шотландцем Джоном Ло (1671— 1729) и историей его взлета и падения в качестве главного финансиста Франции. Но в историю экономической науки он вошел не из-за своих блистательных спекуляций на рынке ценных бумаг.

Куда важнее то, что он был одержим идеей облагодетельствовать че ловечество путем создания новой банковской системы. По его мнению, реализация такого проекта могла дать экономическому прогрессу чело вечества толчок не меньший, чем великие географические открытия.

Плодом его размышлений стала книга «Деньги и торговля, рассмот ренные в связи с предложением об обеспечении нации деньгами», вы шедшая в 1705 г.

Ло был глубоко убежден в том, что он нашел рецепт обеспечения про цветания наций. Секрет этот, по его мнению, очень прост: необходимо обеспечить изобилие денег в стране, а уж это создаст условия для пол ного использования земли, рабочей силы, предпринимательских талан тов — всего, что и образует настоящее богатство страны.

Он писал: «Внутренняя торговля есть занятость людей и обмен то варов... Внутренняя торговля зависит от денег. Большее их количество дает занятие большему числу людей, чем меньшее количество... Хоро шие законы могут довести денежное обращение до той полноты, к ка-

3 68 РАЗДЕЛ I. МИКРОЭКОНОМИКА

кой оно способно, и направить деньги в те отрасли, которые наиболее выгодны для страны; но никакие законы... не могут дать людям работу, если в обращении нет такого количества денег, которое позволило бы платить заработную плату большему числу людей».

При этом Ло имел в виду вовсе не металлические деньги, а бумаж ные, кредитные деньги — банкноты, которые, по его мнению, должны были выпускаться банком в соответствии с нуждами хозяйства. Иными словами, Ло пришел к пониманию того, что банк может выпускать боль ше бумажных денег, чем стоят ценности, хранящиеся в его сейфах и яв ляющиеся обеспечением банкнот. Его расчет был внешне прост — уве личенное с помощью кредитных денег количество товаров наполнит бан ковские билеты реальным содержанием, оправдав их опережающий выпуск в обращение.

Осознание возможности такого обращения с бумажными деньгами — кредитной эмиссии — требовало глубокого понимания законов денеж ного мира. И Ло им обладал — недаром он родился в семье банкира. Он придерживался совсем не тривиальной для своего времени точки зре ния, что проводить такие операции с бумажными деньгами может и дол жен лишь государственный банк, защищающий интересы нации в целом, а не отдельных банкиров.

Для реализации подобных прожектов Ло надо было получить в свое распоряжение целую страну и стать ее главным финансистом и банки ром. Другой бы счел подобную задачу неразрешимой, особенно для из гнанника из родной страны. Но не таков был Джон Ло.

Первая его попытка была неудачной — Шотландия (тогда еще не вхо дившая в состав Великобритании) отклонила проект создания государ ственного банка. В поисках экспериментального полигона для своей ре формы Ло перебрался на материк и нашел его во Франции.

Благодаря недюжинному обаянию и уму он сумел завоевать распо ложение герцога Филиппа Орлеанского, пришедшего к власти во Фран ции после смерти Людовика XIV. От регента Ло получил разрешение на открытие частного Всеобщего банка, который за два года овладел всей денежной и кредитной системой страны, а в 1719 г. был преобразован в Королевский банк. Сам же Ло, оставаясь главой этого банка, стал и генеральным контролером (министром финансов) Франции. Это было встречено с одобрением, поскольку деятельность созданного им банка действительно помогла стране выйти из тяжелого кризиса. Банкноты это го банка пользовались большим доверием, а обильные кредиты вызва ли оживление в промышленности и торговле.

Погубил Джона Ло ряд ошибок, возможность которых он в своих на учных трудах не учел. Одна из них состояла в том, что вся его сеть фи нансовых комбинаций опиралась на один-единственный банк. Хотя этот банк и назывался Королевским, а в его правлении рядом с Ло сидел сам регент Франции герцог Филипп Орлеанский, законы денежного мира ока зались сильнее.

Глава 1 7. Банковская система |

369 |

Отсутствие системы резервов, опирающейся на согласованные дей ствия многих банков, сделало крах банковской империи По неизбежным.

Королевский банк на некоторое время действительно добился полной власти над деньгами Франции. Однако без помощи других банков Ло не смог обеспечить ликвидность банкнот Королевского банка до момента, когда его собственные вложения начнут приносить запланированные до ходы. Это и вызвало падение доверия к этим банкнотам, отток депозитов из банка, а в конечном счете — крах всего гигантского проекта Джона Ло.

§ 65. Роль Центрального банка в регулировании кредитно-денежной системы страны

В большинстве стран мира главный банк сейчас исполняет четыре основные функции:

1)по поручению государства осуществляет выпуск наличных денег;

2)действует как «банк банков»;

3)играет роль «банкира правительства»;

4)регулирует денежно-кредитные операции и наблюдает за тем, как действующие в стране коммерческие банки соблюдают законы и пра вила деятельности.

Заметим, что хотя центральные (государственные) банки в любой стране не обслуживают ни граждан, ни фирмы, они ведут собственную коммерческую деятельность и даже зарабатывают прибыль.

Например, Центральный банк России в 2000 г. получил чистой при были на сумму 4 млрд 179 млн руб. А по закону 50% ее он должен на правлять в доход бюджета страны.

Эмиссия наличных денег. В любой развитой стране мира сегодня де нежная масса состоит из множества различных видов денег. При этом безналичные деньги выпускаются в обращение (эмитируются) коммер ческими банками, когда они дают кредиты гражданам и фирмам.

Наличные же деньги обычно изготавливаются и распространяются центральным банком, которому такое монопольное право предоставле но государством.

«Банк банков». Об этой функции центрального банка мы уже узнали немало. Отметим лишь в дополнение, что центральный банк помогает банкам выбираться из трудных ситуаций лишь при чрезвычайных об стоятельствах, не зависящих от самого банка. Но центральный банк не несет ответственности за убытки коммерческих банков, выдавших не удачные кредиты и потому разорившихся.

370 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

Из таких ситуаций банки и их клиенты могут спастись только с по мощью специальных систем страхования вкладов. Например, в США существует для этих целей Федеральная корпорация по страхованию депозитов, благодаря чему вкладчики, у которых размер вклада не пре вышает 100 тыс. долл., получают 100%-ное страховое возмещение даже при полном разорении «своего» банка. Это очень помогло американ цам, когда в 1970-х гг. у них обанкротилось более 100 сберегательных банков.

В России, к сожалению, действенной системы страхования депози тов пока не создано, в связи с чем вкладчик российского банка прак тически не имеет гарантии возврата своих средств при банкротстве бан ка, куда он их некогда вложил. И в этом на своем горьком опыте смог ли убедиться уже многие тысячи россиян, обреченно толпившихся у дверей лопнувших банков.

«Банкир правительства». Во всех странах центральные банки обслу живают финансовую деятельность государства, помогая ему решать те или иные задачи. Это удобнее для государства, поскольку, будучи вла дельцем такого банка, оно получает от него обслуживание на более льготных условиях, чем предлагают коммерческие банки.

Регулирование денежно-кредитной сферы и контроль за деятельностью коммерческих банков. Центральный банк реально является частью госу дарственного аппарата управления экономикой. Но при этом законо дательство (в том числе российское) предусматривает его независимость от исполнительной власти (председатель Банка не подчинен премьерминистру страны) и ответственность только перед властью законода тельной и президентом страны.

Центральный банк фактически выполняет часть государственных функций по регулированию экономики.

Его основными задачами в этой области являются:

1) контроль за созданием и деятельностью коммерческих банков. Этот контроль призван способствовать поддержанию стабильности банковской системы и удерживать банки от слишком рисковых опе раций;

2)определение правил денежных операций с национальной и инос транными валютами. Именно Центральный банк (ЦБ) России опреде ляет в нашей стране правила покупки и продажи иностранной валюты,

атакже границы ее использования в хозяйственной деятельности;

3)регулирование масштабов кредитной эмиссии коммерческих банков.

Отом, как центральные банки регулируют кредитную эмиссию, сто ит сказать несколько подробнее.