1 СЕМЕСТР. Экономика. Липсиц И.В "Учебник для не экономистов" / Экономика_Липсиц И.В_Учебник для не экономистов_2006 -656с

.pdfГлава 16. Рынок финансового капитала |

331 |

рить требования на всю сумму напечатанных банкнот, и он для начала попробовал ограничить размен банкнот на драгоценные металлы.

Это только усугубило положение: лишенные реального обеспечения банкноты Королевского банка превратились в малоценные бумажки (на черном рынке их продавали и покупали лишь за четверть номинальной стоимости). Поскольку банкноты Королевского банка служили главным средством обращения страны, дела во Франции пошли совсем худо. Цены начали расти, в Париже стало не хватать продовольствия. Крес тьяне не хотели его продавать за «пустые» банкноты Ло (вспомните про медные деньги царя Алексея Михайловича — история повторяется!).

В ноябре 1720 г. кризис достиг предела. Регент был вынужден ли шить банкноты Королевского банка статуса законного платежного сред ства. Ло едва не был убит разъяренной толпой, требовавшей размена банкнот на «настоящие деньги». Он спасся во дворце регента и месяц спустя бежал вместе с сыном в Брюссель. Во Франции он оставил жену, дочь и брата. Больше им не суждено было встретиться, так как его не пускали в страну, а их не выпускали оттуда. Во Франции Ло бросил и все свое имущество, которое, впрочем, было немедленно конфискова но в погашение его долгов.

Неудача Ло в операциях с акциями «Компании Индий» связана с его переоценкой возможности манипулирования их курсами. Поначалу ак ции «Компании Индий» не пользовались особым интересом у владель цев сбережений. При номинальной стоимости в 500 ливров их с трудом можно было продать лишь за 250 ливров. Чтобы изменить ситуацию, Ло через год начал биржевые спекуляции с акциями созданной им компа нии, искусственно взвинчивая их курс. Он заключил договор о покупке 200 таких акций, обязавшись приобрести их через шесть месяцев по цене 500 ливров, причем независимо от того, сколько к тому времени эти ак ции будут стоить на бирже на самом деле.

На первый взгляд это была нелепая сделка: зачем же переплачивать вдвое? Но Ло хорошо знал психологию людей и механизмы биржевых спекуляций. Его поведение вызвало интерес к акциям, и люди решили: раз сам Ло готов уплатить за эти акции в 2 раза выше нынешней ры ночной цены, значит, они скоро начнут приносить громадный доход и надо их тоже скупать, и поскорее. Спрос на акции резко возрос, а потому под нялась и их цена, которая вскоре в несколько раз превысила номинал. Тут Ло купил заранее заказанные акции и сразу же их продал, получив огромную прибыль.

Но не эта прибыль была его целью, а ажиотаж среди покупателей ак ций. Добившись его возникновения, Ло начал выпускать новые акции и продавать их по все более высоким ценам, подогревая интерес будущих акционеров. И он свел Францию с ума.

Спрос на акции превышал размеры их выпуска. Чтобы купить вож деленные ценные бумаги, французы выстраивались в тысячные очере-

3 3 2 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

ди, простаивая в них днем и ночью. Акцию номинальной стоимостью 500 ливров продавали уже за 5000 ливров. Но что это значило для покупа телей, если они знали: завтра эту акцию они без труда продадут на бир же за 7 или 8 тыс. ливров. Люди пытались проникнуть в кабинет Ло че рез печную трубу. Его секретарь нажил целое состояние на взятках с просителей, добивавшихся приема у Ло, чтобы выпросить у него акции. Его современница писала: «За Ло бегают так, что у него нет покоя ни днем ни ночью. Одна герцогиня публично целовала ему руки».

Бум вокруг акций нарастал — их цена достигла 20 тыс. ливров. В од ной из сделок за 100 акций уплатили сумму, равную цене 15 центнеров се ребра! Благодаря биржевым сделкам рождались огромные состояния — недаром именно тогда в лексикон человечества вошло слово «миллионер».

Увы, за этим биржевым сумасшествием не было реальной экономи ческой основы — успехов «Компании Индий» (заброшенные Ло заморс кие операции «Компании Индий» не приносили больших прибылей), рав но как и экономики Франции, в которой Ло стал на время реальным хо зяином благодаря скупленным им государственным облигациям.

Спекуляции, основанные лишь на хитром манипулировании рынком акций, всегда быстротечны. Этот рынок не может долго жить в отрыве от реальной экономики. Курс акций можно искусственно поднять и столь же искусственно сбить, но сделать это удается лишь ненадолго. В дол госрочном же плане курс акций отражает доходность операций акцио нерной компании, изменения стоимости ее имущества и устойчивость ее позиции на рынке. Вот почему крах империи Ло был неизбежен.

Этот крах многому научил человечество и в конечном счете привел к рождению жестких правил организации торговли ценными бумагами, снижающих опасность махинаций вроде тех, что проводил Джон Ло. За такие игры его бы сегодня во многих странах мира осудили бы на дол гий срок тюремного заключения. Его бы не спасла и ссылка на то, что он пытался создать новый тип экономических механизмов, проверив свои теории практикой.

§ 60. Формирование цен на рынке капитала

Рынок капитала имеет довольно сложную структуру, и его деятель ность обеспечивается с помощью самых различных денежных инстру ментов и организаций. Но во всех случаях мы имеем дело с продажей денежных средств владельцами сбережений и покупкой этих средств коммерческими фирмами, гражданами или государством. Поэтому для всех сегментов рынка капитала можно обнаружить общие закономер ности. Они проявляются прежде всего в том, как на этом рынке фор мируется цена денежного капитала.

Глава 16. Рынок финансового капитала |

3 3 3 |

Цена денежного капитала — величина дохода (процента), который фирма дол жна обеспечить владельцам сбережений, чтобы те согласились предоставить эти сбережения для осуществления инвестиций.

Этот процесс подчиняется общим закономерностям рыночного це нообразования, и его основой является взаимодействие спроса на де нежные средства и их предложения (рис. 16.7).

Предложение

инвестиций

Qm Сумма денежных средств

Рис. 16.7. Формирование рыночной цены капитала (рыночной ставки процента)

Рыночный спрос на инвестиции представляет собой сумму индиви дуальных спросов всех фирм, нуждающихся для своего развития во вне шних финансовых ресурсах. Рыночное предложение инвестиционных ресурсов является суммой индивидуальных предложений всех владель цев сбережений, которые готовы предоставить их коммерческим фир мам на платной основе.

Спрос на рынке капитала носит производный характер и определя ется, во-первых, тем, насколько фирмам нужно расширять или модер низировать свои производственные мощности ради удовлетворения спроса на те или иные товары; во-вторых, тем, насколько прибыльно фирмы могут использовать средства, привлеченные ими с рынка капи тала.

Для оценки такой прибыльности фирмы проводят специальные рас четы, называемые обычно инвестиционным планированием или разработ кой бюджетов планируемых инвестиций. В ходе таких расчетов инвести ции особым образом сопоставляются с суммой будущих доходов, кото рые они могут принести.

3 3 4 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

Проведение такой оценки всегда является достаточно сложной за дачей в силу ряда факторов:

•во-первых, инвестиционные расходы могут осуществляться либо разово, либо неоднократно на протяжении достаточно длитель ного периода времени (порой до нескольких лет);

•во-вторых, длителен и процесс получения результатов от реали зации инвестиционных проектов;

•в-третьих, осуществление длительных операций приводит к рос ту неопределенности при оценке всех аспектов инвестиций и рис ку ошибки.

Именно наличие этих факторов породило необходимость в создании специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возмож ным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).

Одной из основных причин возникновения таких методов является неодинаковая ценность денежных средств во времени.

Практически это означает, что рубль сегодняшний считается нетож дественным рублю через год. Дело даже не в инфляции, хотя эта при чина и лежит на поверхности. Куда более фундаментальной причиной является то, что рубль, вложенный в любого рода коммерческие опера ции (включая и простое помещение его на депозит в банке), способен через год превратиться в большую сумму за счет полученного с его по мощью дохода.

Значит, для оценки выгодности любой долгосрочной инвестиции (будь то строительство завода или помещение личных сбережений в банк) нельзя просто сложить денежные поступления разных лет и от нести их к сумме инвестиции. Вывод будет неверным, если доходы раз ных лет не будут выражены в деньгах одной и той же ценности:

Поэтому кабинет любого финансиста и бизнесмена вправе украшать следующий девиз:

Рубль, полученный сегодня, стоит больше, чем рубль, который мы получим в будущем.

Процесс расчета будущей стоимости средств, инвестируемых сегод ня, является одной из разновидностей особого типа финансовых рас четов, именуемых обычно дисконтированием. Впрочем, дисконтирова ние используется не только для расчета будущей стоимости инвестиций, сделанных сегодня, но и для определения сегодняшней ценности тех средств, которые мы получим в будущем.

Глава 1 6. Рынок финансового капитала |

335 |

Для осуществления такого расчета используется формула, которая является обратной по смыслу вышеприведенной формуле расчета буду щей стоимости. Ее можно записать следующим образом:

Рассмотрим ситуацию, в которой оказывается инвестор, пожелавший купить, например, акции алюминиевого комбината.

На основе такого рода расчетов фирмы и определяют, сколько средств они готовы привлечь с рынка капитала при той или иной цене этих средств, т. е. той ставке процента, которую потребуют инвесторы за пользование их средствами.

Предложение на рынке капитала определяется, кроме собственно ве личины сбережений, еще и тем, на каких условиях фирмы хотят полу чить инвестиции. Наиболее значимыми из этих условий с позиции фор мирования предложения на рынке капитала являются:

1)срок отвлечения средств;

2)риск инвестирования.

Дело в том, что любое инвестирование предполагает отказ владель ца сбережений на некоторое время от права свободно ими распоряжать ся. В течение этого времени его сбережения должны находиться в рас поряжении фирмы, привлекшей их в качестве денежного капитала.

Срок отвлечения средств — время, в течение которого инвестор не сможет сво бодно распоряжаться своими денежными средствами, так как они будут находить ся в пользовании фирмы, получившей их для финансирования инвестиций.

Срок отвлечения средств может быть самым разным — в зависимо сти от того, на какие нужды фирма привлекает капитал. Но чем доль ше владелец сбережений должен находиться «в разлуке» со своими день гами, тем меньшую сумму он склонен будет инвестировать. На величи ну предложения влияет и то, насколько велик риск инвестирования.

Риск инвестирования — поддающаяся оценке вероятность потери инвестированных средств или неполучения по ним ожидавшегося дохода.

Вмире бизнеса не существует абсолютно надежных и беспроигрыш ных проектов. Предугадать будущее с полной достоверностью невоз можно, и потому всегда есть опасность, что коммерческий проект, в ко торый были вложены ваши сбережения, не принесет дохода вообще или принесет доход меньший, чем ожидалось.

Всамом худшем случае можно просто потерять все вложенные сред ства (именно это случилось с тысячами россиян, доверивших в 1993— 1995 гг. свои сбережения разного рода сомнительным фирмам, сулив шим сверхвысокую доходность инвестиций).

3 3 6 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

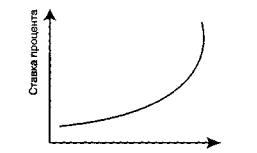

Рынок капитала согласовывает различные запросы фирм и интере сы владельцев сбережений через цену капитала. Нежелание владельца сбережений расстаться со своими средствами можно преодолеть, если предложить ему более высокую плату. Так возникает зависимость меж ду ценой капитала и сроком отвлечения средств (рис. 16.8).

Срок отвлечения средств

Рис. 16.8. Зависимость ставки процента за пользование привлеченными средствами от срока пользования ими

Эта зависимость проявляется, например, в том, что коммерческие банки по сберегательным вкладам на длительные сроки обычно быва ют вынуждены устанавливать более высокие ставки процента. Иначе семьи не согласятся не трогать эти деньги столь долгое время. Но соот ветственно и банки, предоставляя деньги фирмам в качестве кредита на несколько лет, тоже вынуждены брать за это повышенную плату, иначе им не расплатиться с вкладчиками.

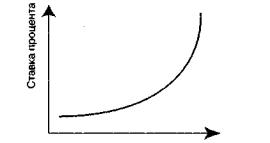

Точно так же рынок капитала устраняет противоречие между неже ланием владельцев сбережений рисковать и невозможностью фирм пол ностью исключить риск из своей деятельности.

Дело в том, что в душе любого владельца сбережений всегда борют ся два чувства: страх потерять накопленное и стремление получить от инвестирования сбережений как можно больший доход. Иными слова ми, страх инвестора можно победить, играя на его жадности (как по шутил один японский экономист: «Инвестор жаден, но труслив»). По этому на рынке капитала действует железное правило:

Чем выше риск инвестиций, тем больший доход они должны обеспечивать

Иными словами, влияние уровня риска на цену капитала можно представить в виде следующей зависимости (рис. 16.9).

Глава 16. Рынок финансового капитала |

3 3 7 |

Риск инвестирования

Рис. 16.9. Зависимость ставки процента за пользование привлеченными средствами от риска инвестирования

Реально отмеченные закономерности работы рынка капитала при водят к тому, что на нем возникает не единая цена капитала, а множе ство цен (диапазон ставок процента). Это происходит потому, что спро су, скажем, на долгосрочные инвестиции отвечает не предложение ин вестиций вообще, а предложение только тех владельцев сбережений, которые готовы «заморозить» их на длительный срок. Во взаимодей ствии этого спроса и этого предложения и рождается ставка процента по долгосрочным инвестициям.

Несколько сгладить такую раздробленность рынка капитала удается только финансовым посредникам, что и определяет их огромную роль в хозяйственной жизни любой страны.

Финансовый посредник — организация, которая оказывает услуги гражданам и

фирмам, помогая первым с наибольшей выгодой разместить свои сбережения, а вто рым — получить дополнительные денежные средства с минимальными усилиями.

В качестве финансовых посредников обычно выступают: 1)банки;

2)инвестиционные фонды;

3)паевые фонды;

4)страховые компании;

5)пенсионные фонды.

Все эти типы финансовых посредников существуют сегодня и в эко номике России, хотя масштабы их операций пока еще очень малы. А, например, в США крупнейшим инвестором страны является как раз один из пенсионных фондов, а точнее, пенсионный фонд профсоюза учителей. В этом фонде накапливаются сбережения учителей, которые затем служат основой для выплаты им пенсий. И чтобы размер этих пен-

Глава 16. Рынок финансового капитала |

3 3 9 |

ке выступают владельцы сбережений, т. е. те семьи, которые имеют до ходы, превышающие их потребности в расходах на текущие нужды, и склонны меньше потреблять сегодня, чтобы существенно увеличить свое потребление в будущем. Для достижения этих целей владельцы сбе режений нуждаются в возможности так их использовать, чтобы они со временем не только не потеряли своей ценности, но и возросли в воз можно большей мере. В решении этой задачи владельцам сбережений помогает рынок капитала, с помощью которого они дают свои сбере жения во временное платное пользование коммерческим фирмам.

2.В состав рынка капитала входят разные сектора, различающиеся условиями купли-продажи денежного капитала. Важнейшими из них яв ляются: кредитный рынок, рынок акций и рынок долговых обязательств фирм (прежде всего облигаций). Кроме того, на рынке капитала Рос сии большую роль играет государство, вкладывающее деньги в предпри ятия, чтобы поддержать их, предотвратить банкротство и помочь в раз витии. На рынке капитала фирмы могут получить денежные средства разного характера: заемный капитал или собственный капитал. Заем ные средства привлекаются фирмами на ограниченное время, а затем возвращаются владельцам вместе с платой за пользование ими. Соб ственный капитал поступает в распоряжение фирм на неограниченное время, а его предыдущие владельцы становятся сохозяевами фирм и по лучают в этом качестве право на часть их имущества и доходов. Основ ными средствами получения собственного капитала являются выпуск

ипродажа различного типа акций. Владельцы акций не могут вернуть их фирме-эмитенту, но вправе продать на рынке ценных бумаг — фон довом рынке. Цена акций на этом рынке определяется ожиданиями от носительно доходов, которые фирма может заработать для своих вла дельцев в будущем.

3.Все сектора рынка капитала подчиняются одним и тем же зако номерностям в формировании цены капитала. Эта цена определяется взаимодействием предложения капитала со стороны владельцев сбере жений и спроса со стороны фирм, нуждающихся в средствах для инве стиций. Величина спроса здесь определяется ситуацией на рынках то варов, выпускаемых фирмами, а также прибыльностью, с которой фир мы могут использовать средства, привлеченные с рынка капитала. Такая оценка производится на основе дисконтирования, т. е. пересчета денеж ных сумм, затраченных или полученных в различные годы, к одному моменту времени. Это позволяет устранить искажающее влияние на рас четы изменения ценности денег со временем. Предложение капитала зависит от размеров сбережений, срока отвлечения средств и риска ин-

3 4 0 |

РАЗДЕЛ I. МИКРОЭКОНОМИКА |

вестирования. Все эти факторы влияют как на размеры предложения, так и на цену, которую владельцы сбережений требуют от фирм за пра во пользования своими средствами. Как правило, чем выше риск ин вестирования и дольше срок отвлечения средств, тем более высокой платы потребуют владельцы сбережений. Столкновение их желаний и возможностей фирм использовать капитал с такой ценой, не лишаясь экономической прибыли, формирует рыночную цену капитала.

Контрольные вопросы

1.Чем торгуют на рынке физического капитала?

2.Какое имущество может выступать в качестве объекта инвестиций для семей, желающих сохранить свои сбережения от инфляции?

3.Почему продажа товаров в рассрочку является мощным инстру ментом побуждения людей к труду?

4.Каковы основные составные части рынка капитала?

5.В чем сходство и различия между облигацией и привилегирован ной акцией?

6.Почему повышение уровня процентного дохода (процента) по сбе регательным вкладам в банках обычно приводит к падению курсов ак ций, а снижение процента — к их росту?

7.Чем определяется цена денежного капитала?

8.Как влияет на цену капитала инфляция?

9.Чему будет равна сегодняшняя ценность суммы в 2 тыс. руб., ко торую вы получите через 2 года, если вы положили ее в банк под 60% годовых?

Вопросы для обсуждения

1. Чем покупка жилья в рассрочку выгодна банкам, дающим ссуды на такой длительный срок, и строительным компаниям, возводящим жилье?

2.Правительство России под давлением вкладчиков жульнических компаний (т. е. компаний, которые продавали гражданам липовые цен ные бумаги, а потом просто исчезли) пошло на то, чтобы частично ком пенсировать понесенные ими потери. В чем заключаются плюсы и ми нусы такого решения?

3.Среди владельцев сбережений в любой стране всегда можно вы делить две группы: «любители риска» и «беглецы от риска». Что проис ходило бы в стране, где все владельцы сбережений принадлежали бы только к одной или другой из этих групп?