1 СЕМЕСТР. Экономика. Липсиц И.В "Учебник для не экономистов" / Экономика_Липсиц И.В_Учебник для не экономистов_2006 -656с

.pdfГлава 24. Организация международной торговли |

531 |

фляции». И потому менялся курс доллара именно под влиянием того, как колебались реальные доходы россиян и отечественных фирм, сколь ко у них образовывалось свободных средств сверх необходимого мини мума расходов.

Как влияет соотношение спроса и предложения на валютном рынке на изменение обменного курса, можно проследить на приведенном ниже графике (рис. 24.5). Он показывает изменение курса доллара к рублю в июле—сентябре 1992 г. на Московской межбанковской валютной бирже.

7.07 |

14.07 |

21.07 |

28.07 |

4.08 |

11.08 |

18.08 |

25.08 |

1.09 |

8.09 |

2.07 |

9.07 |

16.07 |

23.07 |

30.07 |

6.08 |

13.08 |

20.08 |

27.08 |

3.09 |

10.09 |

Рис. 24.5. Изменение курса доллара к рублю на Московской межбанковской валютной бирже в июле—сентябре 1992 г.

Хотя Центральный банк России активно участвовал в торгах, чтобы защитить курс рубля от слишком сильного падения, мы видим прямую зависимость между соотношением спроса на доллары и предложения их и обменным курсом рубля к доллару.

Верхняя кривая графика показывает изменение курса доллара к руб лю, т. е. сколько рублей можно было получить на очередных торгах за 1 долл. США. Нижняя кривая показывает, как изменялась величина пре вышения спроса на доллары над их предложением к продаже. В пери од со 2 по 14 июля предложение долларов превышало спрос (кривая про ходила ниже оси координат). Однако размеры этого превышения посте пенно падали, хотя Центральному банку России удавалось тормозить развитие этой неблагоприятной тенденции. Курс доллара в этот пери од был почти неизменен, колеблясь около цены 130 руб./долл.

Но 16 и особенно 21 июля положение заметно изменилось. Спрос на доллары стал превышать предложение, и курс доллара (верхняя кривая)

532 |

РАЗДЕЛ II. МАКРОЭКОНОМИКА |

сразу же пошел вверх, достигнув 21 июля 151 руб./долл. Затем соотно шение спроса и предложения опять выравнялось, и курс доллара к руб лю до конца августа был практически неизменен, колеблясь в диапазо не 161—162 руб./долл.

Но 27 августа рынок «рухнул» — спрос резко превысил предложение, а новое руководство Центрального банка России отказалось от попы ток сбалансировать их за счет собственных валютных запасов. Курс со ответственно прыгнул вверх, достигнув отметки 205 руб./долл. Затем спрос снова приблизился к предложению (такой дорогой доллар про дать захотели многие, а вот запросы покупателей резко сократились). И курс стабилизировался, но уже на уровне, превышающем 200 руб./ долл.

Колебания валютных курсов прямо сказываются на всех гражданах страны, хотя они не всегда это сразу осознают. Чем больше страна вклю чена в международное разделение труда, чем активнее она торгует на мировом рынке, тем больше зависит благосостояние ее граждан от об менных курсов национальной валюты. Причем влияние обменных кур сов проявляется крайне противоречиво.

Разберем экономические последствия динамики курса доллара к руб лю, показанной на рис. 24.5. Количество рублей, которое можно было получить за 1 долл. США с 7 июля по 27 августа, постоянно возраста ло, увеличившись за этот период почти в 1,6 раза. Иными словами, рубль летом 1992 г. резко обесценился по отношению к доллару. Это сра зу же сказалось на выгодности различных сделок в сфере внешней тор говли.

Импортеры товаров в Россию должны были либо резко повысить цены на эти товары, чтобы окупить рост своих затрат на покупку валю ты, либо перейти на торговлю теми товарами, которые в России были относительно наиболее дороги по сравнению с другими странами. Так, после скачка курса доллара за отметку 200 руб. ввозить в Россию стало выгодно практически только табачные изделия и спирт. По остальным товарам для возмещения валютных расходов надо было бы устанавли вать недоступные большинству россиян цены. Это разорило бы торгов лю из-за невозможности вернуть вложенные деньги.

Таким образом, обесценение рубля ведет к сокращению импорта в Россию и росту рублевых цен импортных товаров. Сужаются для рос сиян и возможности поехать за границу в туристические поездки, на ле чение или учебу — при неизменных валютных расходах на эти цели их рублевый эквивалент становится все больше.

Зато с точки зрения экспорта отечественных товаров ситуация выг лядит диаметрально противоположной. Для покупки российских това-

534 |

РАЗДЕЛ II. МАКРОЭКОНОМИКА |

никакого сомнения в том, что российская экономика сильно зависит от курса рубля, — заявил в начале 2004 г. в интервью российскому аген тству «Росбизнесконсалтинг» региональный директор по Центральной и Восточной Европе аналитической фирмы Economist Intelligence Unit Лаза Кекич (Laza Kekic). — Уже сейчас мы видим, что импортеры, ко торые были вынуждены свернуть свою деятельность в конце 90-х годов, вновь возвращаются на рынок, что отрицательно сказывается на рос сийском производстве». По мнению г-на Кекича, до сих пор макроэко номическая и валютная политика российских властей была правильной. «Но если вместо намеченных в этом году 5% рубль укрепится на 10— 15%, экономический рост сильно затормозится, — отмечает он. — По нашим расчетам укрепление рубля (в реальном выражении) на 10% в год «съедает» 1,4—1,5 процентных пункта экономического роста. И даже запланированное пятипроцентное укрепление рубля вызовет сокраще ние экономического роста на 0,6—0,7 процентных пункта. А по неко торым данным, чувствительность российской экономики к укреплению рубля еще сильнее».

Иной, чуть менее пессимистичной точки зрения придерживался эко номист инвестиционной группы «АТОН» Алексей Воробьев: «В 2003 г. рубль укрепился к доллару на 7,9% в номинальном выражении и на 18,7% в реальном. Чтобы определить, как это укрепление влияет на эко номику, нужно посмотреть на структуру внешней торговли. С одной сто роны, мы практически не являемся покупателями американских това ров и не являемся поставщиками товаров на американский рынок. С другой стороны, цены на наши экспортные товары выражены в дол ларах — поэтому укрепление рубля к доллару съедает прибыль экспор теров».

Но российская экономика в гораздо большей степени ориентирова на на Европу. По мнению г-на Воробьева: «Сейчас мы наблюдаем де вальвацию рубля к европейской валюте, — говорит он. — Поэтому цены на европейские товары в России растут, и это создает благоприятную ценовую конъюнктуру для российских производителей». При этом для производителей, ориентированных на внутреннее потребление, укреп ление рубля ровным счетом ничего не значит, так как у них и издерж ки, и выручка номинированы в рублях.

Таким образом, девальвация рубля к евро играет на руку экономи ческому росту, так как стимулирует развитие производства и диверси фикацию экономики. Но в то же время укрепление рубля к доллару иг рает против экономического роста, поскольку наша экономика все же экспортно-ориентированная.

536 |

РАЗДЕЛ II. МАКРОЭКОНОМИКА |

§88. Внешняя торговля России

ипроблемы ее развития

Внешняя торговля всегда играла и продолжает играть огромную роль в экономической жизни нашей страны. Наличие больших запасов по лезных ископаемых стало для России палочкой-выручалочкой, помо гая компенсировать ошибки и провалы в экономической политике. Не будь у страны возможности осуществлять огромный экспорт нефти и газа, трудно сказать, как Россия пережила бы последние годы. По сути дела весь тот внешний блеск «новой экономики», который мы можем наблюдать в витринах роскошных магазинов, в рекламах развлекатель ных клубов и игорных домов, оплачен пока только экспортом природ ных ресурсов.

Поэтому легко понять, сколь серьезно экономистов и правительство интересует то, что происходит в сфере российской внешней торговли: как меняются объемы экспорта и импорта, что Россия вывозит и что ввозит и в какие страны.

В 1990-е гг. наша страна вступила с очень неблагоприятной дина микой внешнеторговых показателей: в 1991 г. по сравнению с 1990 г. импорт сократился на 20%, а экспорт — даже на 28%. При сложившей ся к тому моменту огромной зависимости российской экономики от импорта продовольствия, запасных частей, кормового зерна и других дефицитных товаров такая динамика внешней торговли грозила чрез вычайно серьезными последствиями. Лишь с большим трудом в 1992 г. удалось добиться прекращения падения экспорта и роста импорта. А уже в 1993-1994 гг. началось пока еще очень медленное, но увели чение экспорта при почти стабильном объеме импорта (рис. 24.6). Сильно помогло этому резкое повышение на мировом рынке цен на нефть — главный товар российского экспорта — с 9 до более чем 25 долл. за баррель.

Куда менее радует российских экономистов ситуация со структурой отечественного экспорта и импорта. Легко можно заметить на рис. 24.7, что Россия выходит на мировой рынок (стран вне СНГ) преимуществен но как экспортер природных ресурсов — энергетических и минераль ных. Суммарно на эти две статьи российского экспорта приходится сей час более 87% общей его стоимости. Доля же машиностроительной про дукции составляет лишь 9%.

Глава 2 4 . Организация международной торговли |

5 3 7 |

150,0

140,0

130,0

120,0

110,0

100,0

90,0

80,0

70,0

60,0

50,0

40,0

30,0

20,0

10,0

0

1991г. 1992 г. 1993 г. 1994 г. 1995 г. 1996 г. 1997 г. 1999 г. 2000 г.

Рис. 24.6. Динамика объемов российского экспорта 1990—2000 гг.

Прочие товары, 4% |

|

|

Машины и оборудование, 9% |

|

|

Лес и целлюлозно- |

|

|

бумажная продукция, 6% |

|

|

Химические товары, 8% |

Топливо и минеральные |

|

продукты, 43% |

||

|

Металлы и изделия из них, 30%

Рис. 24.7. Структура российского экспорта в 2000 г.

Собственно, в экспорте сырья и энергоресурсов нет ничего плохо го. Важно лишь, чтобы доходы от вывоза невоспроизводимых природ ных ресурсов страна умело использовала для создания современных от раслей и высококачественных продуктов обрабатывающей промышлен ности. Тогда будущее истощение месторождений не грозит стране резким падением уровня жизни.

538 |

РАЗДЕЛ II. МАКРОЭКОНОМИКА |

К сожалению, этого России пока добиться не удается. И потому эк спорт сырьевых товаров не становится способом поддержки экономи ческого развития страны исходя из требований XXI в. Этот экспорт лишь маскирует экономический кризис в сельском хозяйстве и боль шинстве отраслей промышленности.

В пользу такого вывода говорит и изучение структуры российского импорта. Как видно на рис. 24.8, 37% в российском импорте в 2000 г. составляли машины и оборудование. Эта продукция замещала товары переживающей глубокий кризис российской машиностроительной про мышленности. А второй по объему статьей импорта было продоволь ствие, закупки которого помогали стране компенсировать слабость соб ственного сельского хозяйства.

Рис. 24.8. Структура российского импорта в 2000 г.

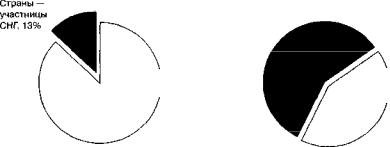

Ну а с кем торгует Россия сегодня? Изучение этой проблемы мно гое дает для понимания общей ситуации в экономике и оценки конку рентоспособности российских товаров (рис. 24.9).

Рисунок показывает, что 87% российского экспорта уходит в промышленно развитые страны. Именно они покупают отечественные при родные ресурсы и энергоносители. На долю же бывших союзных рес публик СССР, сотрудничающих ныне в рамках Содружества Независи мых Государств (СНГ), приходится лишь 13% нашего нынешнего экспорта, но зато 58% импорта. При этом Россия все время сталкива ется с конфликтными ситуациями в торгово-экономических отношени ях со странами СНГ. Они охотно приобретают российские товары, осо-

Глава 24. Организация международной торговли |

539 |

бенно сырье и энергоносители, но крайне неохотно их оплачивают. Изза этого правительству России приходится постоянно вести тяжелые переговоры о погашении долгов этих стран перед российскими постав щиками.

ЭКСПОРТ |

Страны — |

ИСПОРТ |

|

||

|

УЧ!ЭСТНИЦЫ |

|

|

СНГ, 58% |

|

Страны |

Страны |

вне СНГ, 87% |

вне СНГ, 42% |

Рис. 24.9. Географическая структура российской внешней торговли в 2000 г.

Дело это крайне тяжелое в силу непростого географического поло жения, в которое попала наша страна после распада СССР. Например, Украина, крупнейший должник России, не уплатила огромные суммы за поставленный ей российский газ. Казалось бы, самый простой вы ход в такой ситуации — перестать поставлять газ недобросовестным ук раинским покупателям. Но сделать это крайне трудно, так как все рос сийские трубопроводы, по которым мы экспортируем газ, проходят че рез территорию Украины. И когда Россия прекращает поставки газа этой стране, там просто самовольно подключаются к российским тру бопроводам. А перекрыть их вообще наша страна не может — тогда мы лишимся возможности поставлять газ аккуратно оплачивающим его ев ропейским странам, и наши убытки возрастут.

Все это говорит о том, что проблемы российского экспорта и импор та еще долго будут оставаться одной из главных проблем внутренней и внешней политики. Многие годы уйдут на то, чтобы улучшить структуру экспорта и сформировать нормальную систему отношений со всеми на шими торговыми партнерами. Сделать это будет легче, если Россия вый дет из экономического кризиса и сумеет сохранить обрабатывающие от расли промышленности. В противном случае наша страна на долгие де сятилетия станет лишь сырьевым придатком индустриальных стран.

540 |

РАЗДЕЛ II. МАКРОЭКОНОМИКА |

Конечно, можно жить и с такой моделью внешнеторговых отноше ний, но она не будет способствовать ускорению роста благосостояния россиян. Этой задаче более соответствует экспорт продукции с высокой долей добавленной стоимости. А такую продукцию создают отрасли пе рерабатывающей и обрабатывающей промышленности, а не добываю щий комплекс.

Но при той или иной структуре экспорта величину его все равно надо наращивать как можно быстрее, чтобы обеспечить рынки сбыта отече ственной продукции и заработки тем, кто на них работает. Сегодня рос сийский экспорт настолько мал и по абсолютной величине, и по отно шению к ВНП страны, что наша страна играет крайне незначительную роль в мировой торговле (а значит, и в мировой экономике). Представ ление о реальном положении дел легче составить, если посмотреть, ка кова доля российского экспорта и импорта в оборотах всего мирового рынка (рис. 24.10). Как мы видим, вопреки устоявшимся представле ниям о России как о великой экономической державе, наше реальное место в мировой экономике крайне незначительно: в мировом экспор те мы занимаем менее 2%, а в мировом импорте — чуть больше 1%.

Остальные |

Остальные |

Россия, 1,6% |

Россия, 1,2% |

Рис. 24.10. Доля России в мировом экспорте и импорте (1995 г.) |

|

Резкое увеличение масштабов российской внешней торговли и по вышение роли нашей страны в мировой экономике возможны. Но это требует стабильной экономической политики, не зависящей от смены политических партий у власти (именно так обеспечивается экономичес кий рост в США, Японии, Италии, Великобритании). Сумеет ли Рос сия решить эту задачу — покажет будущее.