Коэффициенты финансовой устойчивости

1)

И![]() - коэффициент финансовой активности

- коэффициент финансовой активности

И![]() =

=![]()

2)

И![]() - коэффициент финансовой независимости

- коэффициент финансовой независимости

И![]() =

=

3)

И![]() - коэффициент финансовой устойчивости

- коэффициент финансовой устойчивости

И![]() =

=![]()

0,65<=

И![]() <=0,90

<=0,90

4)

И![]() - коэффициент обеспеченности оборотных

активов собственными средствами

- коэффициент обеспеченности оборотных

активов собственными средствами

И![]() =

=![]()

5)

И![]() - коэффициент маневренности собственного

капитала

- коэффициент маневренности собственного

капитала

И![]() =

=![]()

6)

И![]() - коэффициент обеспеченности запасов

собственными оборотными средствами

- коэффициент обеспеченности запасов

собственными оборотными средствами

И![]() =

=![]()

Таблица 2.12.

Расчёт коэффициентов финансовой устойчивости

|

Показатели |

Значения |

Нормативное значение | |

|

На нач. года |

На кон. года | ||

|

И |

-68 |

13,86 |

<=1 |

|

И |

-0,01 |

0,07 |

>=0,5 |

|

И |

-0,01 |

0,07 |

0,65<=

И |

|

И |

-0,35 |

-0,02 |

>=0,1 |

|

И |

17,5 |

-0,27 |

|

|

И |

-0,39 |

-0,07 |

=1 |

Вывод: 1) Коэффициент финансовой активности на начало года равен – 68, на конец года 13,86. Оба значения не соответствуют нормативному значению.

2) Коэффициент финансовой независимости на начало года равен – 0,01, на конец года 0,07.Оба значения не соответствуют нормативному значению.

3) Коэффициент финансовой устойчивости на начало года равен – 0,01, на конец года 0,07. Оба значения не соответствуют нормативному значению.

4) Коэффициент обеспеченности оборотных активов собственными средствами на начало года равен – 0,35, на конец года – 0,02. Оба значения не соответствуют нормативному значению.

5) Коэффициент маневренности собственного капитала на начало года равен 17,5, на конец года – 0,27. Оба значения не соответствуют нормативному значению.

6) Коэффициент обеспеченности запасов собственными оборотными средствами на начало года равен – 0,39, на конец года – 0,07. Оба значения не соответствуют нормативному значению.

Расчёт коэффициента восстановления платёжеспособности и коэффициента обеспеченности сос

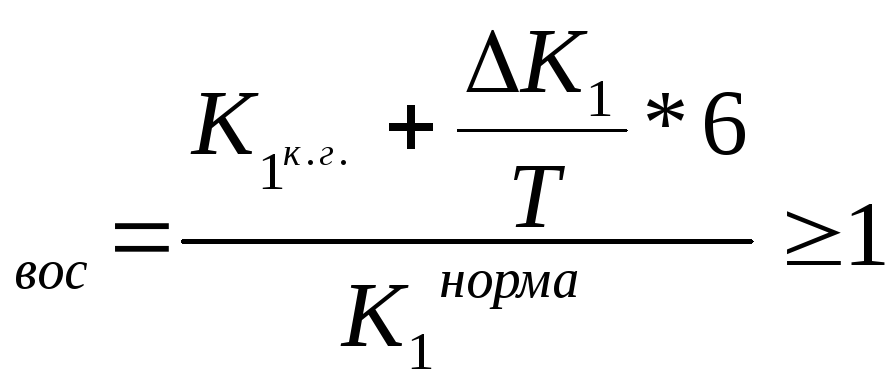

Поскольку у предприятия неудовлетворительная структура баланса, то оценивается возможность восстановления платёжеспособности предприятия в ближайшие 6 месяцев при реализации мер по финансовому оздоровлению. Определяется коэффициент восстановления платёжеспособности.

К

К

К![]() (на начало года)

(на начало года)

К![]() (на

конец года)

(на

конец года)

Вывод: Коэффициент восстановления платёжеспособности равен 0,55, что ниже нормативного значения. Следовательно, в ближайшие 6 месяцев восстановление платёжеспособности предприятия невозможно.

Коэффициент обеспеченности СОС на начало года равен -035, на конец года -0,02.

Все расчёты проводятся аналогично расчётам за 2008 год.

Таблица 2.13.

Аналитический баланс за 2008 г., тыс.Руб.

|

Статья |

Абсолютная величина |

Относительная величина |

Изменения | |||||

|

На нач. года |

На кон. года |

На нач. года |

На кон. года |

Абсолют. вел-на |

Структура |

% к вел-не на нач. года |

% к изм-ю итога баланса | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

I.Внеоборотные активы |

| |||||||

|

Основные ср-ва |

28 |

8 |

7,91 |

1,59 |

-20 |

-6,32 |

-71,43 |

-13,51 |

|

Итого по I |

28 |

8 |

7,91 |

1,59 |

-20 |

-6,32 |

-71,43 |

-13,51 |

|

II. Оборотные активы |

| |||||||

|

Запасы |

82 |

2 |

23,16 |

0,40 |

-80 |

-22,76 |

-97,56 |

-54,05 |

|

Дебиторская задолженность |

237 |

476 |

66,95 |

94,82 |

239 |

27,87 |

100,84 |

161,49 |

|

Денежные ср-ва |

7 |

16 |

1,98 |

3,19 |

-9 |

1,21 |

-128,57 |

-6,08 |

|

Итого по II |

326 |

494 |

92,09 |

98,41 |

168 |

6,32 |

51,53 |

113,51 |

|

Стоимость имущества |

354 |

502 |

100 |

100 |

148 |

--- |

41,81 |

100 |

|

III. Капитал и резервы |

| |||||||

|

Уставный капитал |

10 |

10 |

2,82 |

1,99 |

--- |

-0,83 |

--- |

--- |

|

Нераспределенная прибыль |

12 |

55 |

3,39 |

10,96 |

43 |

7,57 |

358,33 |

29,05 |

|

Итого по III |

22 |

65 |

6,21 |

12,95 |

43 |

6,74 |

195,45 |

29,05 |

|

V.Краткосрочные обязательства |

| |||||||

|

Кредиторская задолженность |

204 |

194 |

57,63 |

38,64 |

-10 |

-18,99 |

-4,90 |

-6,76 |

|

Резервы предстоящих расходов |

128 |

243 |

36,16 |

48,41 |

115 |

12,25 |

89,84 |

77,70 |

|

Итого по V |

332 |

437 |

93,79 |

87,05 |

105 |

-6,74 |

31,63 |

70,95 |

|

Итого совокупный капитал |

354 |

502 |

100 |

100 |

148 |

--- |

41,81 |

100 |

Вывод:

АКТИВ. За отчётный период стоимость имущества увеличилась на 148 тыс. руб. Эти изменения произошли за счёт увеличения оборотных активов на 168 тыс.руб., т.е. 113,51%. В то же время, произошло уменьшение во внеоборотных активах на 20 тыс.руб., т.е. 13,51 %. Здесь снизились только основные средства на 20 тыс.руб., т.е. 13,51 %.

В оборотных активах произошло уменьшение в запасах на 80 тыс.руб., т.е. 54,05%.Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) увеличилась на 239 тыс.руб., т.е -161,49 %. Денежные средства уменьшились на 9 тыс.руб., т.е. 6,08%.

ПАССИВ. За отчётный период совокупный капитал увеличился на 148 тыс.руб. С одной стороны, произошли изменения в краткосрочных обязательствах, они увеличились на 105 тыс.руб, т.е. 70,95 %. С другой стороны, произошло увеличение в капитале и резервах на 43 тыс.руб., т.е. 29,05 %. Здесь увеличилась нераспределённая прибыль на 43 тыс.руб., т.е. -29,05 %.

В краткосрочных обязательствах значительные изменения произошли с кредиторской задолженностью, которая уменьшилась на 10 тыс.руб., т.е. 6,76 %. Резервы предстоящих расходов увеличились на 115 тыс.руб., т.е. 77,70 %.

Таблица 2.14.