2. Напрями розвитку податкової політики

В умовах ринку одним з найважливіших важелів впливу держави на економіку є податки, за допомогою яких визначають пропорції розподілу валового національного продукту, темпи нагромадження, здійснюють вплив на платоспроможний попит населення і рівень його добробуту тощо.

За цих умов особливої актуальності набувають дослідження теоретичних, методологічних і прагматичних підвалин податкової політики.

Податкова політика — це діяльність держави у сферах запровадження, правового регламентування та організації справляння податків і податкових платежів до централізованих фондів грошових ресурсів держави. Формуючи свою податкову політику, держава за допомогою збільшення або зменшення державних обсягів податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню чи спаду господарської активності, створенню сприятливої кон'юнктури на ринку, умов для розвитку пріоритетних галузей економіки, реалізації збалансованої соціальної політики. Використовуючи ті чи інші податкові пільги, держава регулює пропорції в економічній структурі виробництва й обміну, пропорції в розвитку продуктивних сил. Організація оподаткування має значний вплив на реалізацію суспільного продукту, темпи нагромадження капіталу та технічного оновлення виробничого потенціалу держави.

Податки в руках одних управлінців можуть бути знаряддям та інструментом стабілізації та економічного процвітання в державі, а в руках інших — засобом нестабільності та економічного саморуйнування. Ось чому дбаючи про формування державних грошових фондів за рахунок податків і податкових платежів та встановлюючи нові види та форми оподаткування, державні структури повинні провадити таку податкову політику, яка має оптимально поєднувати інтереси держави, платників податків і громадян-виборців. Це досягається за умови наукового поєднання наступних критеріїв: — фіскальної достатності;

- економічної ефективності;

- соціальної справедливості;

- стабільності;

- гнучкості.

Критерій фіскальної достатності зводиться до того, що, провадячи податкову політику, треба забезпечити такий обсяг податкових надходжень, який є оптимально бажаним згідно з вимогами проголошеної економічної доктрини.

За нульового рівня оподаткування, податкові надходження відсутні. За збільшення норми оподаткування, податкові надходження до бюджету збільшуватимуться, хоча темпи росту податкових надходжень будуть повільнішими, ніж темпи росту норми оподаткування.

Але цей процес повинен відбуватися не хаотично спонтанно, а відповідно до критеріїв економічної ефективності та соціальної справедливості.

Суть критерію соціальної справедливості щодо встановлення рівня оподаткування визначається за двома аспектами:

- скорочення реальних доходів конкретних платників внаслідок сплати податків та податкових платежів;

- повернення частки номінальних доходів до конкретних платників, перерозподілених за допомогою податків через бюджет у вигляді суспільних благ (національна безпека, правопорядок, охорона здоров'я, освіта, благоустрій та інші трансфертні платежі).

Перший аспект критерію соціальної справедливості відображається наступною функціональною залежністю:

РД=НД-А3Т, (1.1.)

де, РД — реальні доходи платників податку;

НД — номінальні доходи платників податку;

А3 — коефіцієнт залежності обсягу реальних доходів платників податку від рівня оподаткування;

Т — рівень оподаткування.

Важливого значення у проведенні оптимальної податкової політики в державі надається й критерію стабільності, який передбачає незмінність правового регламентування справляння податків та зборів протягом певного податкового періоду. За допомогою цього критерію досягається два позитивних чинники:

- суб'єкти господарювання внаслідок існування стабільного законодавства, що регламентує податкові взаємовідносини із державою, в змозі правильно обрати напрямки фінансової стратегії та отримати заплановані прибутки;

- покращується податкова робота як платників податків, так і органів державної податкової адміністрації.

Але треба завважити, що податкова політика повинна бути стабільною лише протягом певного податкового періоду. Догматичність норм податкового регулювання суперечить реаліям економічного буття, і неврахування певних соціально-економічних змін у розвитку суспільства може призвести до непередбачуваних наслідків. Тому у податковій політиці необхідно враховувати критерій гнучкості. Він передбачає, що внаслідок певних змін у соціально-економічному бутті суспільства треба змінювати прийоми, методи та форми державного регулювання економіки, зокрема в сфері податків.

Проявом на ділі податкової політики, яка провадиться у тій чи іншій державі та формується відповідними державними структурами, є податкова система країни. За економічним змістом податкова система — це сукупність встановлених у країні податків і обов'язкових платежів, що надходять до бюджетів різних рівнів бюджетної системи. Незважаючи на різновиди задіяних у світі податкових систем, існує низка принципів, які визначають науковий підхід щодо характеристики внутрішньої суті та суспільного призначення цього поняття. Побудову та функціонування оптимальних податкових систем необхідно розглядати щодо відповідності таким принципам:

Принципу вигоди й адміністративної зручності. Цей принцип наголошує на тому, що втрати добробуту в результаті сплати податків повинні бути сумирні для платників з тими вигодами, які вони отримують за рахунок фінансованих з податкових надходжень потреб і суспільних благ. Суть адміністративної зручності полягає у тому, що податкова система має бути максимально зручною для платників і державних структур з точки зору змісту податкової роботи та податкового законодавства, механізму збирання податків і контролю над податковими процесами. Причому, на організацію справляння податків треба витрачати якомога меншу суму податкових надходжень.

Принципу платоспроможності. Цей принцип декларує, що тягар оподаткування повинен розподілятись згідно з платоспроможністю платника податку (обсягу доходу, споживання, вартості майна тощо). З принципом платоспроможності пов'язані питання горизонтальної та вертикальної рівностей в оподаткуванні. Горизонтальна рівність передбачає, що платники податку з однаковою платоспроможністю та податковою базою за доходом чи майном сплачують однакові суми податків протягом певного періоду. Вертикальна рівність досягається у тому разі, якщо платники податку з різною платоспроможністю сплачують різні за обсягом суми податків, що диференціюються згідно з певними етичними принципами соціальної справедливості.

За формальної рівнозначності принципів вигоди та платоспроможності добре помітно, що принцип вигоди є суб'єктивнішим. Справа в тому, що поняття вигоди й справедливості в оподаткуванні є відносними: те, що здається правильним і справедливим для одного платника, може бути протилежним для іншого. Загалом не існує і не може існувати податкової системи, котра б водночас задовольняла б усіх громадян — платників податків і державу.

У зв'язку із тим, що принцип платоспроможності об'єктивніший, він піддається кількісному виміру, особливо щодо горизонтальної рівності оподаткування. Для вимірювання й оцінки цього положення використовується діаграма Лоренца та коефіцієнт Джіні. Діаграма Лоренца дозволяє провести своєрідну паралель між податковими надходженнями до бюджету держави та сумарною кількістю платників податку.

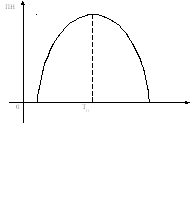

Водночас треба визнати, що не завжди підвищення норм оподаткування в країні приводить до збільшення обсягу податкових надходжень до державної казни. Для аналізу оптимальної норми оподаткування вченими часто використовується теорія відомого американського економіста А. Лаффера. За допомогою кривої Лаффера, що є основою цієї теорії, (рис. 4.) доведено, що, коли висота податкових ставок сягає певного критичного рівня (То), подальше підвищення норми оподаткування спричиняє не збільшення, а навпаки — зменшення податкових надходжень. Де:

ПН -податкові надходження;

Т -ставка податку або норма оподаткування;

ТО - оптимальна норма оподаткування.

Рис. 4. Крива Лаффера

Зв'язок між висотою оподаткування та податковими надходженнями залежить від податкової бази, тобто об'єкта оподаткування. Тому Лаффер досліджував цей зв'язок за допомогою показника еластичності податкової бази, який вимірюється як відношення процентної зміни величини об'єкта оподаткування до процентної зміни норми оподаткування, тобто податкових ставок, які застосовуються щодо даного об'єкта (бази) податку.

Ет=((ДВ/В)/( ДТ/Т))=(Т*АВ)/(ВА*Т), (1.2.)

де: Е — еластичність податкової бази;

В — вартісний вимір податкової бази (об'єкта оподаткування);

Т— норма оподаткування;

ДВ — приріст або процент збільшення податкової бази;

ДТ — приріст або процент збільшення норми оподаткування.

На обсяг податкових надходжень впливає також процес ухилення від сплати податків

Надмірне підвищення норми оподаткування приводить до збільшення доходів тіньової економіки та згортання легального бізнесу, а заодно й до скорочення податкової бази.