Перелік рекомендованих джерел

[12, 13, 14, 17, 20, 24, 28, 30, 32, 34, 37]

Тема 2: Діяльність корпорацій на фінансовому ринку

Програмна анотація

2.1. Роль корпорації на фінансовому ринку

2.2. Операції з корпоративними цінними паперами на фондовому ринку

2.3. Формування і розвиток ринку корпоративних цінних паперів в Україні

2.4. Державне регулювання випуску та обігу корпоративних цінних паперів у зарубіжних країнах і в Україні

Основні терміни і поняття

Сегменти фінансового ринку; учасники фінансового ринку; первинний фінансовий ринок; вторинний фінансовий ринок; операції з корпоративними цінними паперами на фондовому ринку; державне регулювання випуску та обігу корпоративних цінних паперів; механізм втручання держави у функціонування ринку цінних паперів.

2.1. Роль корпорації на фінансовому ринку

Корпоративні цінні папери обертаються на фінансовому ринку. Він є сукупністю ринкових інститутів, які спрямовують потік грошових коштів від власників (інвесторів) до користувачів (позичальників) за допомогою фінансових інструментів (цінних паперів). Він є різноманітним, однак предмет купівлі-продажу єдиний – гроші, що надаються в різних формах.

Фінансовий ринок включає три особливо важливих сегменти:

ринок готівкових коштів, що знаходяться в обігу і виконують функції, аналогічні до функцій короткострокових платіжних засобів зі строком обертання до одного року (чеків, соло-векселів, коносаментів, акредитивів і т.і.);

ринок позичкового капіталу, тобто коротко- і довгострокових кредитів – кредитний ринок;

ринок цінних паперів – фондовий ринок.

Фінансовий ринок призначений для перерозподілу тимчасово вільних коштів, тобто він є посередником в русі грошових коштів від власників до користувачів.

Наявність фінансового ринку нерозривно пов’язана з присутністю в національному господарстві реальних власників, які мають повну фінансову самостійність і несуть відповідальність за результати підприємницької діяльності. Тільки такі незалежні власники здатні заключати договори на фінансовому ринку і пред’являти попит на фондові інструменти в обмін на гроші.

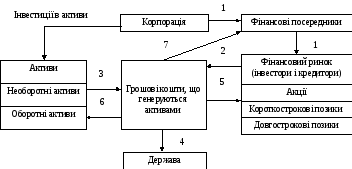

У промислово розвинутих країнах в ролі інституційних власників виступають акціонерні компанії (корпорації). Взаємодія між корпорацією і фінансовим ринком представлена на рис. 2.1.

Рис. 2.1. Грошові потоки між корпорацією і фінансовим ринком

Емісія цінних паперів для залучення грошових коштів.

Грошові кошти, залучені за рахунок емісії цінних паперів.

Грошові кошти, що генеруються активами.

Податки і збори на користь держави.

Дивіденди і проценти, що виплачуються інвесторам і кредиторам.

Після сплати податків, дивідендів і процентів частина коштів реінвестується в активи корпорації.

Комісійна винагорода, яка має бути сплачена фінансовим посередникам (може сплачуватися готівкою).

Фінансовий ринок може бути первинним і вторинним.

Термін „первинний ринок” вказує на перший продаж цінних паперів державою або корпораціями, тобто в рамках даного ринку здійснюється емісія фінансових інструментів для залучення капіталу.

Первинний ринок цінних паперів– це не лише джерело додаткових фінансових ресурсів, але й специфічний регулятор національної економіки, який в значній мірі визначає розміри й характер накопичення капіталу, його структуру й обсяг інвестицій в країні.

Він виконує функції перерозподілу й інформації. Сутність першої з них полягає у перерозподілі грошових ресурсів між галузями господарства і сферами бізнесу, переводі накопичень юридичних осіб і громадян в інвестиції і у фінансування дефіциту бюджетної системи на не інфляційній основі.

Функція інформації полягає у повному розкритті інформації для учасників ринку (перш за все для інвесторів), що дає їм змогу прийняти обґрунтоване інвестиційне рішення.

Вторинний ринок– це ринок, де фінансові інструменти купують і продають після первинної реалізації, тобто відбувається їх післяемісійний оборот з метою одержання доходу від вкладання капіталу у фінансові інструменти й попереджання його знецінення.

Фінансовий ринок є об’єктом управління з боку держави. Як об’єкт управління він характеризується такими параметрами:

місткістю і кон’юнктурою ринка;

збалансованістю попиту і пропозиції на фінансові інструменти;

умовами їх реалізації;

рівнем фінансового ризику і доходністю цінних паперів.

Під місткістю фінансового ринку розуміють річний (місячний) обсяг продажу певного виду цінних паперів за поточного співвідношення попиту й пропозиції на нього.

Попит і пропозиція мають перебувати у динамічному розвитку, який забезпечує сприятливу реалізацію запропонованих на ринку фінансових інструментів при одночасному задоволенні попиту на них. На розвиненому фондовому ринку фінансові активи мають часто більшу ліквідність, ніж багато промислових товарів. Їх можна одразу ж купити і продати, що створює сприятливі умови для „гри” на зростання або зниження курсів цінних паперів. Тому один і той самий суб’єкт фінансового ринку може виступати в ролі продавця або покупця цінних паперів (через укладання строкових контрактів-опціонів і ф’ючерсів).

Між ризиком і доходністю цінних паперів існує прямий зв’язок. Чим ризикованіший цінний папір (наприклад, акція „молодої” компанії), тим вищим має бути очікуваний за ним дохід.

Фінансовий ринок являє собою систему відносно самостійних сегментів. Наприклад, ринки корпоративних цінних паперів, державних боргових зобов’язань, похідних фінансових інструментів. За обсягом охоплення можна виділити міжнародний і внутрішній фінансові ринки, що створюються фінансовими центрами (фондовими біржами, крупними банками, фінансовими компаніями, інвестиційними фондами і т.і.). На регіональних ринках можуть обертатися облігації субфедеральних позик.

Товаром на внутрішньому фінансовому ринку виступають:

цінні папери – емісійні і комерційні;

державні боргові зобов’язання;

цінні папери, що являють собою безумовне боргове зобов’язання страхових компаній, недержавних пенсійних фондів та інших фінансових посередників;

валютні цінності (іноземна валюта і цінні папери, виражені в іноземній валюті);

коштовні метали і каміння;

гроші.

Грошові кошти, одержані корпоративними групами з фінансового ринку, використовуються наступним чином:

грошові кошти, одержані від первинної емісії акцій, служать джерелом формування статутного капіталу, передбаченого установчими документами;

кошти, одержані від додаткової емісії акцій, спрямовуються на збільшення статутного капіталу;

кошти, одержані від продажу корпоративних облігацій, можуть бути спрямовані на фінансування реальних активів (капітальних вкладень);

емісійний доход акціонерного товариства служить джерелом поповнення додаткового капіталу;

комерційні векселі виступають у формі платіжного засобу у взаємовідносинах з партнерами;

кошти, одержані за депозитними сертифікатами, можуть служити джерелом поповнення оборотного капіталу.

Отже, кошти, які надійшли до акціонерних компаній з фінансового ринку, підвищують їх фінансову стійкість і платоспроможність, а також створюють фінансову базу для економічного зростання.