1.3. Система управління фінансами корпорацій

Ефективність діяльності будь-якої компанії значною мірою залежить від системи управління її фінансами. Це зумовлює необхідність розвитку теоретичної основи фінансового менеджменту, вдосконалення його організаційної структури та розподілу функцій.

Фінанси корпорації охоплюють систему грошових відносин, одним з учасників яких є сама корпорація.

Фінанси як система економічних відносин складаються об'єктивно. В основі управління фінансами лежать суб'єктивні дії: процес прийняття та виконання рішень менеджерами, юристами, економістами та іншими, від інформування та кваліфікації яких багато в чому залежить якість управління. Система загального управління будь-якою фірмою спрямована на підвищення ефективності її роботи. Зарубіжні економісти підкреслюють, що про ефективність роботи корпорації свідчить зростання доходів або багатства акціонерів, наслідком чого стає підвищення ціни на звичайні акції фірми. Одночасно це є і метою корпорації. Отже, управління фінансами, або фінансовий менеджмент корпорації - це система принципів, методів, засобів та форм організації грошових відносин. Вона спрямована на підвищення ефективності виробництва і розподілу продукту.

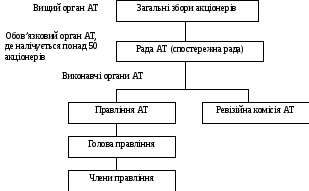

Наведена схема (рис. 1.1) дає можливість уявити, наскільки тісний зв'язок мають фінансові служби з усіма іншими підрозділами загальної системи управління корпорацією, а також ілюструє значення фінансового менеджменту в діяльності фірми та головні його напрями.

Формально контроль за діяльністю фірми здійснюють власники часток її капіталу, тобто акціонери, їм надана можливість впливати на рішення компанії через права голосу (voting rights). Згідно із законодавством та статутом корпорації акціонери мають право:

1) визначати кількість, види та номінальну ціну акцій;

2) установлювати правила випуску та передання акцій;

3) надавати раді директорів право оголошувати дивіденди;

4) уповноважувати раду директорів обирати банк;

5) давати раді директорів дозвіл на створення за рахунок прибутку резервних фондів (для непередбачених витрат та працюючого капіталу).

Рис. 1.1. Органи управління акціонерним товариством

Крім того, попередньої згоди акціонерів на чергових (щорічних) або позачергових зборах вимагає здійснення компанією таких заходів, як: продаж частини її активів (якщо це не є елементом її бізнесу), реорганізація, ліквідація, злиття та поглинання фірми.

На практиці керівництво фірмою та контроль за її діяльністю від імені акціонерів здійснюються, по-перше, радою директорів, члени якої обираються акціонерами на щорічних зборах, а, по-друге, управляючими (менеджерами).

Залежно від компанії склад ради директорів буває різним. Але здебільшого до неї входять декілька службовців даної корпорації та декілька аутсайдерів. Формування ревізійної групи (audit commitee) з директорами-аутсайдерами дає впевненість у тому, що рада буде об'єктивною в оцінці результатів діяльності фірми. Функціями ревізійної групи є, по-перше, наймання незалежних аудиторів компанії та перевірка їхньої роботи; по-друге, контроль за збереженням ресурсів компанії та забезпечення достовірності бухгалтерських звітів.

Рада директорів визначає основні напрями політики фірми. Її специфічними обов'язками є: санкціонування контрактів, прийняття рішення про розмір фонду платні службовцям вищої ланки, досягнення домовленості з банками про позички. Важлива функція та виключне право ради - призначення дивідендів, від моменту об'яви яких до фактичної сплати минає, як правило, два-три тижні. Рада директорів призначає управляючих, котрі реалізують політику компанії.

Більшість акціонерів мало цікавиться діяльністю фірми, їх обходить лише розмір доходів. Тому право управляти корпорацією надається професіоналам, а не власникам капіталу (акціонерам). Адже їхні інтереси в принципі збігаються - всі вони прагнуть одержати якомога більший прибуток. Щоправда, це буває не завжди. Наприклад, якщо управляючі планують використати весь прибуток на розширення виробництва, їхні інтереси тимчасово розходяться з інтересами акціонерів.

Той факт, що управління справами фірми доручається професіоналам, є безперечною перевагою корпорацій і однією з головних передумов їхньої ефективної роботи.

Безпосереднє управління фірмою здійснюють службовці з числа її керівного складу: президент, віце-президент, скарбник, головний бухгалтер-контролер та секретар. Вони відповідають за діяльність компанії.

Кількість та види виконавців, котрі належать до фінансового менеджменту, як правило, залежать від розмірів фірми.

У більшості великих компаній вище керівництво з питань фінансів знаходиться на тому ж рівні, що й управління виробництвом та збутом. Слід підкреслити, що тільки великі компанії мають віце-президента з фінансів (Vice President Finance). У середніх корпораціях є лише скарбник (Treasurer) та головний бухгалтер-контролер (Controller), а в малих - тільки скарбник.

Іноді створюється спеціальна фінансова комісія, підзвітна раді директорів. Головне її завдання - допомагати в координації фінансової політики фірми. Фінансове планування і контроль здійснюються лише за умови детального вивчення цією комісією відповідних матеріалів та її згоди.

Якщо в корпорації не передбачена спеціальна фінансова комісія, то вище керівництво з фінансів звітує безпосередньо директору-розпоряднику. Вищий керівник з фінансів звичайно присутній на засіданнях ради директорів, дає консультації та поради з проблем фінансів. У багатьох компаніях він є членом цієї ради.

Директор-розпорядник з фінансів (Chief Finance Executive) відповідає за ефективність використання капітальних ресурсів, що вимагає планування та координації фінансової діяльності. Кожній функції та підфункції відводяться свої місце та час. Процесові організації фінансового менеджменту корпорацій властиві два найважливіші етапи: по-перше, згрупування всіх фінансових функцій у певному департаменті чи підрозділах; по-друге, надання необхідних повноважень тим, хто відповідає за виконання цих функцій. Організаційна структура компанії є не що інше як ієрархія функцій. Розмір такої структури залежить від обсягу та характеру останніх. Існує правило - обсяг функції зростає одночасно з її ускладненням. Для мінімізації витрат та можливості підвищення ефективності фінансового менеджменту кожна його функція поділяється на підфункції та розподіляється між спеціалістами, створюючи систему.

Важливим є питання доцільності централізації чи децентралізації фінансової діяльності. Децентралізація виробництва та продажу є звичайною справою. Але фінансова діяльність, як правило, перебуває під безпосереднім контролем центрального керівництва (central head office), оскільки з нею тісно пов'язані зростання та розвиток компанії. Вищий менеджмент (top management) дуже неохоче делегує фінансове планування та контроль нижчим ешелонам управління. Крім того, розробка та прийняття рішень з питань фінансів корпорації пов'язані з координацією її грошових потоків. У разі делегування нижчим підрозділам фінансового менеджменту прав прийняття рішень щодо грошових потоків можуть виникати труднощі в організації фінансового контролю.

На фінансовий менеджмент покладена ціла система функцій. При цьому розмір фірми не впливає на їхню кількість, а лише визначає ступінь складності. У великих корпораціях чітко виділяється група функцій скарбника, або касира та головного бухгалтера-контролера, або фінансиста-контролера. У малих та середніх компаніях функції фінансового менеджменту не настільки чітко розмежовані і є менш складними. Вони можуть навіть комбінуватися з функціями виробництва та збуту.