0 1 2 3 4 Года

CF0 = –200 тыс. грн.

СF1 = CF2 = CF3 = CF4 = 39 тыс. грн.

![]()

Решая уравнения, получим IRR = 9%. Эффективность 3-го варианта (с учетом риска): 9% - 2% = 7%. 29%> 7%, таким образом, 1-й вариант выгоднее, от 3-го варианта отказываемся. Итак, лучшим из альтернативных вариантов является 1-й, поэтому альтернативную стоимость капитала с учетом риска принимаем 52%. Оцениваем 2-й вариант (с учетом определенной альтернативной стоимости капитала):

-200

CF1

CF2

CF3

CF4

тис. грн.

0 1 2 3 4 Роки

CF0 = –200 тыс. грн.

CF1 = CF2 = CF3 = CF4 = 130(1 – 0,23) = 100 тыс. грн.

![]() = -44 тыс. грн.

= -44 тыс. грн.

Откуда определяем DPP > 4 лет.

![]() ,

,

решив уравнение, получим IRR = 35%

Вывод: NVP<0, следовательно богатства предприятия не увеличатся, а наоборот уменьшатся и инвестирование этого проекта не принесет прибыли. PI<1 следовательно эти вложения являются не эффективными. IRR= 35% при такой ставке процента NVP =0. MIRR=43%>IRR=35%, это показывает что проект реализовать можно.

Определим цену риска (величину уменьшения ежегодных положительных денежных потоков):

1-й вариант: CF = 200 • 0,52 = 104 тыс. грн.

Цена риска = 104 • 0,1 = 10 тыс. грн. 2-й вариант: Цена риска = 100 • 0,09 = 9 тыс. грн. 3-й вариант: Цена риска = 39 • 0,02 = 0,78 тыс. грн. 4-й вариант: CF = 200 • 0,22 = 44 тыс. грн. Цена риска = 44 • 0,09 = 4 тыс. грн.

Вывод: самая высокая цена риска в 1-го варианта (10 тыс. грн.), Наименьшая - в 3-го (0,78 тыс.грн.) и 4-го (4 тыс. грн.), В 2-го варианта - 9 тыс. грн. Следовательно, учитывая цену риска лучшими являются 3-й и 4-й варианты.

Общий вывод: после проведенных высшее расчетов и сравнений можем сделать вывод что лучшими вариантами являются 3-й и 4-й варианты. Более не выгодным оказался 2-ой вариант. Согласно расчетам инвестиции в этот проект являются не эффективными, а цена риска очень высокая.

План

1 Теоретическая часть

1.1.1 Инновационный процесс

1.1.2 Влияние на производство

1.2 Оценка Конкурентоспособности наукоемкой продукции

2 Диловая ситуация

3 Задачи

Задача 1

Задача 2

Задача 3

Задача 4

Задача З

Реалізація інноваційного проекту передбачає придбання обладнання на суму 3 млн. грн. Маркетингове дослідження показало, що протягом перших двох років можливою є щорічна реалізація 14 млн. од. продукції за ціною 1,54грн., собівартістю – 1,34грн. Починаючи з третього року, обсяги реалізації продукції можуть бути збільшені на 10%, що потребує одноразових додаткових капіталовкладень у розмірі 500 тис.грн. Виходячи з того, що розрахунковий період становить 4 роки, амортизації нараховується згідно діючого законодавства України, вартість капіталу 14%, а податок на прибуток-25%, необхідно обґрунтувати доцільність реалізації проекту за основними оціночними показниками економічної ефективності та охарактеризувати його чутливість до величини ціни та собівартості одиниці продукції.

Розв’язання:

|

Показники |

Рік | ||||

|

1 |

2 |

3 |

4 |

| |

|

Ціна |

1,54 |

1,54 |

1,54 |

1,54 |

|

|

Собівартість |

1,34 |

1,34 |

1,34 |

1,34 |

|

|

Кількість млн. од |

14 |

14 |

16 |

16 |

|

|

Д – В, млн. грн |

2,8 |

2,8 |

3,2 |

3,2 |

|

Установки відносяться до четвертої групи (машини та обладнання ), мінімально допустимі строки корисного використання яких 5 років. Згідно до податкового кодексу України для цієї групи основних фондів використовуємо метод прискореного зменшення залишкової вартості.

![]() ;

;

![]()

2-й рік:

|

|

|

|

3-й рік:

|

|

|

|

4-й рік:

|

|

|

|

Розрахуємо чистий прибуток:

ЧП1=ЧП2=2800*(1-0,25)=2100 тис. грн.

ЧП3=ЧП4=3200*(1-0,25)=2400 тис.грн.

CF0=-3000 тис. грн..

CF1=2100 тис.грн.

CF2=1200+2100=3300 тис.грн.

CF3=720+2400-500=2620 тис.грн.

CF4=432+2400=2832 тис.грн.

Будуємо платіжний ряд.

0 1200 720 432

0 2100 2100 2400 2400

![]()

![]()

![]()

![]()

![]()

![]()

![]()

0 1 2 3 4

-3000000 -500

Оцінюємо економічну ефективність проекту:

Чиста дисконтована вартість:

![]()

NPV=-3000+2100*(1+0,14)-1+3300*(1+0,14)-2+2620*(1+0,14)-3+2832*(1+0,14)-4= 4089,5тис.грн.

Розрахуємо дисконтований період окупності

DPP=2- період окупності

-

роки

сума дисконтованих чистих грошових потоків, тис. грн.

1

(-3000+(2100/(1+IRR))=-1157,9

2

-1157,9+(3300/((1+IRR)^2))=1071,8

Проект окупається у другому році.

IRR=i-NPV1*i2-i1/(NPV2-NPV1)

Розрахунок IRR за допомогою Excel .Категорія фінансові ВСД, ми виділяємо СF, розраховується/

,

,

IRR=77%

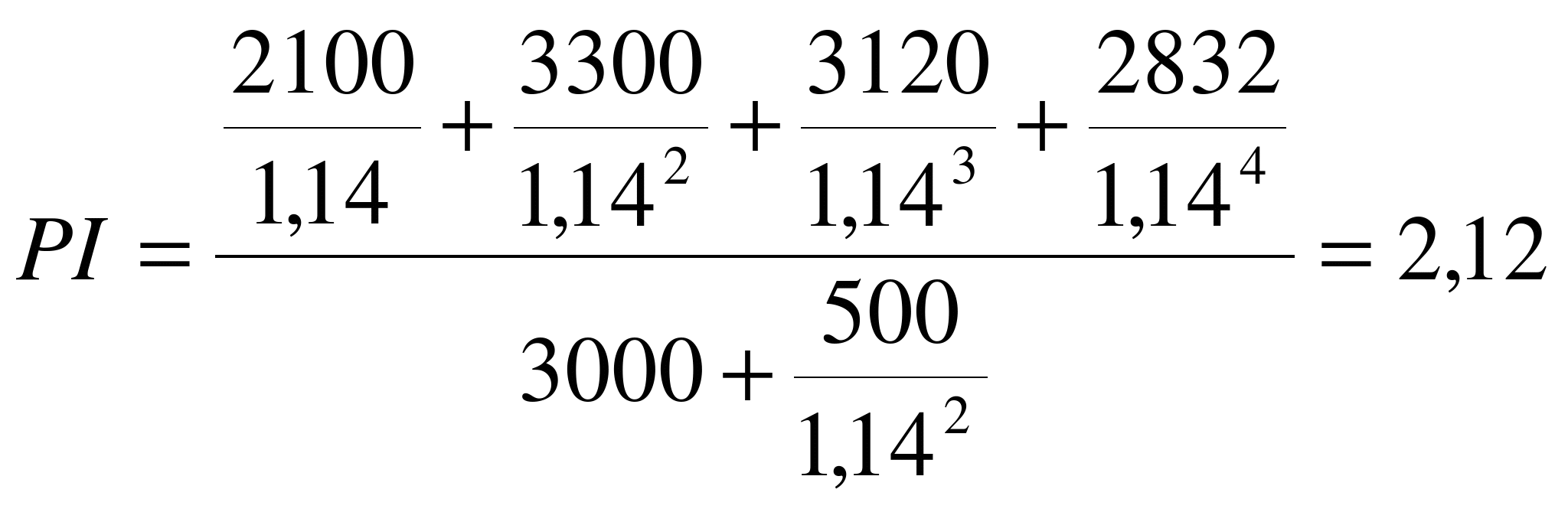

Розраховуємо індекс прибутковості

2,12>1

Розраховуємо модифіковану внутрішню норму рентабельності.

Висновок:

Чиста дисконтована вартість проекту NPV=4089,5тис.грн. – позитивна величина, реалізація інвестиційного проекту доцільна. Проект має позитивну оцінку, оскільки NPV>0. Також період окупності DPP=2 роки, менш ніж тривалість проекту 4 роки.

Індекс прибутковості PI=2,12>1, що означає, що з кожної вкладеної гривні інвестор отримує 2,12грн.. Це також підтверджує, що проект є доцільним..