3. Задачи

Задача Б

Предприятие желает приобрести новую технологическую линию ( стоимость установок 4000 тыс. грн., информационных систем – 2 млн. грн., основные фонды, которые относятся к первой группе – 3 млн. грн., основные фонды, которые относятся ко второй группе – 1 млн. грн.). Монтаж технологической линии может быть осуществлен за год. Начиная со второго года предприятие за счет улучшения качества продукции будет получать дополнительную прибыль до налогообложения 800 тыс. грн. Ежеквартально на протяжении четырех лет, амортизация введенных основных фондов начисляется в соответствии к действующему законодательству Украины. Модернизация установок стоит 200 тыс. грн. В третьем году, ставка налога на прибыль 23%. При этом предприятие имеет только 0 млн. грн. Собственного стартового капитала средняя эффективность которого составляет 2%. Необходимо обосновать оптимальную структуру капитала для реализации этого проекта, если у предприятия есть возможность привлечь заемный капитал на следующих условиях: или банковский кредит стоимостью 22% годовых (банк согласен выдать кредит только на приобретение установок), или эмиссия облигаций со ставкой купонного процента 18% ( уровень затрат на эмиссию составляет 0,0). Обосновать возможность предоставления инвестору премии за риск.

Решение к задачи 1

1. Рассчитаем амортизационные отчисления.

Амортизационные отчисления рассчитываем согласно НКУ.

Амортизационные отчисления по установкам:

Ау=4000/5=800 тыс.грн.

Амортизационные отчисления по информационным системам:

Аис=2000/5=400 тыс.грн.

Амортизационные отчисления по первой группе основных фондов:

Аоф1=3000/5=60 тыс.грн.

Амортизационные отчисления по второй группе основных фондов:

А оф2=1000/5=200 тыс.грн.

Таким образом, суммарные амортизационные отчисления в течение 5 лет будут иметь такой вид:

Ам1=Ау+Аис+Аоф1+Аоф2=800+400+60+200=1460 тыс.грн.

Ам2=1460 тыс.грн.

Ам3=1460 тыс.грн.

Ам4=1460 тыс.грн.

Ам5=1460 тыс.грн.

2.Расчитаем чисте денежные потоки и построим платежный ряд:

CF1 = амортизационные отчисления =1460 тыс.грн.

CF2= прибыль + амортизационные отчисления = 2464+1460=3924 тыс.грн.

CF3= прибыль + амортизационные отчисления-затраты на модернизацию установок =2464+1460-1200=2724 тыс.грн.

CF4= прибыль + амортизационные отчисления = 2464+1460=3924 тыс.грн.

CF5= прибыль + амортизационные отчисления = 2464+1460=3924 тыс.грн.

Начиная со второго года предприятие начнет получат дополнительный доход к налогообложению 800 тыс.грн. ежеквартально в течение 4 лет, таким образом, ежегодный размер прибыли будет составлять 800*4*(1-23%)=2464 тыс.грн., это мы сможем получить за счет улучшения качества продукции. Таким образом, платежный ряд будет выглядеть так:

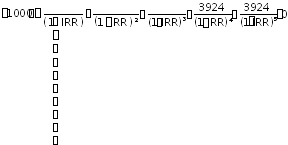

-10000 +1460+3924 +2724+3924 +3924 тыс.грн.

0 1 2 3 4 5 года

3. Обоснование оптимальной структуры капитала Рассчитаем показатель средневзвешенной стоимости капитала (WACC)

WACC=Re(E/V)+Rd(D/V)*(1-tc),

где Re- ставка доходности собственного капитала,

D- рыночная стоимость собственного капитала

Е- рыночная стоимость заемного капитала

V=Е+ D- суммарная рыночная стоимость займов предприятия и его собственный капитал

Rd- ставка доходности каймового капитала предприятия.

tc- ставка налога на прибыль

Первый вариант использования заемных средств

а) Рассчитаем суммарный размер собственного и заемного капитала:

V=0+4000=4000 тыс.грн.

Этих средств в размере 4000 тыс. не достаточно для приобретения технологической линии и модернизации установок стоимостью 10200 тыс.грн., следовательно привлечение кредита нецелесообразно.

Второй вариант использования заемных средств

а) Рассчитываем суммарный размер собственного и заемного капитала:

V=0+10200=10200 тыс.грн.

б) рассчитаем долю заемного и собственного капитала в общем размере капитала:

доля СК=0/10200=0%

доля ЗК=10200/10200=100%

в) Рассчитаем стоимость заемного капитала, привлекаемого с помощью облигаций:

Стоимость ПК обл. = Ставка купона % * (1-0,23) / 1-уровень затрат на эмиссию= 0,18% * 0,77 / 1-0,0 = 0,1386 = 13,86%

г) Рассчитаем средневзвешенную стоимость капитала:

WACC=0,0*0,02+1*0,1386*(1-0,23)=0,106722 = 10,67%

Таким образом, при эмиссии облигаций средневзвешенная стоимость капитала будет составлять 10,67%.

4.Оценка экономической эффективности инновационного проекта. Будем производить расчеты с помощью чистой настоянной стоимости. Этот метод основан на использовании понятия чистого современного значения стоимости.

Рассчитаем NPV при WACC=10,67%

Таким образом проект не надо принимать, т.к. NPV <0. При использовании эмиссии облигаций, при средневзвешенной стоимости капитала 10,67% убытки будут -843,54 тыс. грн. Рассчитаем внутреннюю норму рентабельности проекта IRR

3924

2724

1460

IRR = 15,83%, это означает что если стоимость капитала будет превышать 15,83% годовых, то реализация проекта будет нецелесообразной. Купонная облигация продается с премией, когда купонная ставка выше требуемой доходности.

Размер требуемой доходности r = 13,86%, что меньше чем купонная ставка облигации f = 18%, значит премия за риск инвестор получит в размере 4,14%.

5. Предложение по совершенствованию условий финансирования: Если увеличится доля собственного капитала, то действия могут быть проведены

1. Проведение дополнительной эмиссии акций и привлечение новых акционеров

Основные последствия:

1. Возможно, снижение уровня прибыли на акцию при росте общей прибыльности проекта;

2. Дополнительные затраты на эмиссию акций;

3. Стоимость капитала может быть ниже, чем при привлечение заемного капитала;

4. Возможность выплаты дивидендов при достаточной прибыльности предприятия.

6.Вывод:

Амортизационные отчисления за 5 лет будут 1460 тыс. каждый год.

Построим платежный ряд

-10000 +1460+3924 +2724+3924 +3924 тыс.грн.

0 1 2 3 4 5 года

Учитывая, что внутренняя норма рентабельности проекта составляет 15,83%, то при средневзвешенной стоимости капитала 10,67% осуществления проекта не целесообразно, так как в результате его реализации будет получен убыток в размере 843,54 тыс.грн.

Задача Г

Введение новой технологической линии не предприятии требует 6000000 грн. При работе этой линии планируется на протяжении 4-х лет получать ежегодное снижение затрат производства в раз мере 2000000 грн. Оценить эффективность инновационного проекта с помощью основних оценочных показателей (которые учитывают фактор времени) при условии, что амортизация начисляется комулятивным методом напротяжении (3+0) лет, налог на прибыль – 23%, депозитная ставка – 10% годовых. Принимая ко вниманию что распределение результатов инновационной деятельности носит характер нормального распределения, охарактерезуйте велечину риска убыточности проекта, если существует 20% вероятногсти уменьшения велечины ожидаемой экономии на 30% и (2+2)% вероятности ее увеличения на 5%.

Решение задачи 2

1 Рассчитываем амортизацию кумулятивным методом

сумма лет=1+2+3=6 лет

Ам1=6000*3/6=3000 тыс.грн.

Ам2=6000*2/6 =2000 тыс.грн.

Ам3=6000*1/6=1000 тыс.грн.

Ам4=0 тыс.грн.

ЧП1=2000*(1-0,23)=1540 тыс.грн.

ЧП2=2000*(1-0,23)=1540 тыс.грн.

ЧП3=2000*(1-0,23)=1540 тыс.грн.

ЧП4=2000*(1-0,23)=1540 тыс. грн.

Расчет чистых денежных потоков

CF0=-6000 тыс.грн.

CF1=3000+1540=4540 тыс.грн.

CF2=2000+1540=3540 тыс.грн.

CF3=1000+1540=2540 тыс.грн.

CF4=0+1540=1540 тыс.грн.

–6000 3000 2000 1000 0

1540 1540 1540 1540 тыс. грн.

0 1 2 3 4 года

Расчитае чистую дисконтированную стоимость:

![]() +

+![]() = 3648,25 тыс. грн.

= 3648,25 тыс. грн.

Определим дисконтированный период стоимости проэкта:

|

года |

сума дисконтованных чистых денежных потоков, тыс. грн. |

|

1 |

|

|

2 |

|

|

3 |

|

|

4 |

|

Из таблицы видно, что проект окупается во втором году. Предполагаем, что течение года денежные потоки по месяцам распределяются равномерно. Во втором году в течение одного месяца сумма дисконтированных чистых денежных потоков изменяется на

![]() тыс.

грн.

Тогда

во

втором

году

для

возврата

вложенных средств

нужно

тыс.

грн.

Тогда

во

втором

году

для

возврата

вложенных средств

нужно

![]() месяцев.

Округляем

в большую сторону.

месяцев.

Округляем

в большую сторону.

DPP1 = 1 год 8 месяцев.

Расчитаем индекс прибыльности:

Определим внутреннюю норму рентабельности.

Решив уравнение получим, IRR1 = 45%.

Рассчитаем модифицированную внутреннюю норму рентабельностиі:

Вывод: каждый год чистая прибыль возрастает на 1540тыс грн., а амортизационные отчисления начисляются кумулятивным методом и в первы год составят 3000тыс.грн., во второй – 2000 тыс.грн. и в третий год – 1000 тыс.грн.. Срок окупаемости проекта составляет 1 год 8 месяцев. PI1>0 следовательно эти инвестиции будут эффективными. NPV1>0 следовательно инвестиция приумножет богатства предприятия и ее необходимо осуществлять. IRR1=45%при такой процентной ставке чистая дисконтированная стоимость равна 0. IRR1=45%>MIRR1=25%.

2. Расчитаем экономическую эффективность проекта при вероятности 20% снижения величины ожидаемой экономии на 30%.

Следовательно при этих условиях на протяжении 4-х лет планируется получать снижение затрат производства в размере 1400 тыс.грн.

Рассчитываем амортизацию кумулятивным методом

сумма лет =1+2+3=6 лет

Ам1=6000*3/6=3000 тыс.грн.

Ам2=6000*2/6 =2000 тыс.грн.

Ам3=6000*1/6=1000 тыс.грн.

Ам4=0 тыс.грн.

ЧП1=1400*(1-0,23)=1078 тыс.грн.

ЧП2=1400*(1-0,23)=1078 тыс.грн.

ЧП3=1400*(1-0,23)=1078 тыс.грн.

ЧП4=1400*(1-0,23)=1078 тыс. грн.

Расчет чистых денежных потоков

CF0=-6000 тыс.грн.

CF1=3000+1078=4078 тыс.грн.

CF2=2000+1078=3078 тыс.грн.

CF3=1000+1078=2078 тыс.грн.

CF4=0+1078=1078 тыс.грн.

–6000 3000 2000 1000 0

1078 1078 1078 1078 тыс. грн.

0 1 2 3 4 года

Расчитае чистую дисконтированную стоимость:

![]() +

+![]() = 2316,90 тыс. грн.

= 2316,90 тыс. грн.

Определим дисконтированный период стоимости проэкта:

|

года |

сума дисконтованных чистых денежных потоков, тыс. грн. |

|

1 |

|

|

2 |

|

|

3 |

|

|

4 |

|

Из таблицы видно, что проект окупается во втором году. Предполагаем, что течение года денежные потоки по месяцам распределяются равномерно. Во втором году в течение одного месяца сумма дисконтированных чистых денежных потоков изменяется на

DPP2 = 1 год 11 месяцев.

Расчитаем индекс прибыльности:

Определим внутреннюю норму рентабельности.

![]()

Решив уравнение получим, IRR2 = 33%.

Рассчитаем модифицированную внутреннюю норму рентабельностиі:

Вывод: каждый год чистая прибыль возрастает на 1078тыс грн., а амортизационные отчисления начисляются кумулятивным методом и в первы год составят 3000тыс.грн., во второй – 2000 тыс.грн. и в третий год – 1000 тыс.грн.. Срок окупаемости проекта составляет 1 год 11 месяцев. PI2>0 следовательно эти инвестиции будут эффективными. NPV2>0 следовательно инвестиция приумножет богатства предприятия и ее необходимо осуществлять. IRR2=33% при такой процентной ставке чистая дисконтированная стоимость равна 0. IRR2=33%>MIRR2=20%.

3. Расчитаем экономическую эффективность проекта при вероятности 4% повышения величины ожидаемой экономии на 5%.

Следовательно при этих условиях на протяжении 4-х лет планируется получать снижение затрат производства в размере 2100 тыс.грн.

Рассчитываем амортизацию кумулятивным методом

сумма лет =1+2+3=6 лет

Ам1=6000*3/6=3000 тыс.грн.

Ам2=6000*2/6 =2000 тыс.грн.

Ам3=6000*1/6=1000 тыс.грн.

Ам4=0 тыс.грн.

ЧП1=2100*(1-0,23)= 1617 тыс.грн.

ЧП2=2100*(1-0,23)= 1617 тыс.грн.

ЧП3=2100*(1-0,23)= 1617 тыс.грн.

ЧП4=2100*(1-0,23)= 1617 тыс. грн..

2.Расчет чистых денежных потоков

CF0=-6000 тыс.грн.

CF1=3000+1617=4617 тыс.грн.

CF2=2000+1617=3617 тыс.грн.

CF3=1000+1617=2617 тыс.грн.

CF4=0+1617=1617 тыс.грн.

–6000 3000 2000 1000 0

1617 1617 1617 1617 тыс. грн.

0 1 2 3 4 года

Расчитае чистую дисконтированную стоимость:

![]() +

+![]() = 3870,14 тыс. грн.

= 3870,14 тыс. грн.

Определим дисконтированный период стоимости проэкта:

|

года |

сума дисконтованных чистых денежных потоков, тыс. грн. |

|

1 |

|

|

2 |

|

|

3 |

|

|

4 |

|

Из таблицы видно, что проект окупается во втором году. Предполагаем, что течение года денежные потоки по месяцам распределяются равномерно. Во втором году в течение одного месяца сумма дисконтированных чистых денежных потоков изменяется на

![]() тыс.

грн.

Тогда

во

втором

году

для

возврата

вложенных средств

нужно

тыс.

грн.

Тогда

во

втором

году

для

возврата

вложенных средств

нужно

![]() месяцев.

Округляем

в большую сторону.

месяцев.

Округляем

в большую сторону.

DPP3 = 1 год 8 месяцев.

Расчитаем индекс прибыльности:

Определим внутреннюю норму рентабельности.

![]()

Решив уравнение получим, IRR3= 47%.

Рассчитаем модифицированную внутреннюю норму рентабельностиі:

Вывод: каждый год чистая прибыль возрастает на 1617тыс грн., а амортизационные отчисления начисляются кумулятивным методом и в первы год составят 3000тыс.грн., во второй – 2000 тыс.грн. и в третий год – 1000 тыс.грн.. Срок окупаемости проекта составляет 1 год 8 месяцев. PI3>0 следовательно эти инвестиции будут эффективными. NPV3>0 следовательно инвестиция приумножет богатства предприятия и ее необходимо осуществлять. IRR3=47% при такой процентной ставке чистая дисконтированная стоимость равна 0. IRR3=47%>MIRR3=26%.

Общий вывод: NPV во всех случаях (снижение затрат на 2000 тыс.грн. NPV1=3648,25 тыс. грн.>0, при вероятности 20% падения экономии на 30% NPV2=2316,90 тыс. грн.>0, при вероятности 4% повышения экономии на 5% NPV3=3870,14 тыс. грн.>0) больше 0, следовательно во всех трех случаях проект экономически выгоден.

Задача Ж

Увеличение выпуска продукции в соответствии с объемом 30 000 шт. в год может быть достигнуто за счет реконструкции действующего предприятия или строительства дополнительного нового. Реконструкция предприятия может быть выполнена в течение года (с остановкой его работы, при этом старое оборудование продается по остаточной стоимости - 100 000 грн.), Строительство нового цеха - 2-х лет (без остановки старого цеха).

Технико-экономические показатели по введенным увеличение объемов производства представлены в таблице.

Таблица 1 - Технико-экономические показатели

|

Показатели |

Действующее предприятие |

Новое строительство | |

|

До реконструкции |

После реконструкции | ||

|

Годовой объем продукции, шт.. |

20 000 |

30 000 |

10 000 |

|

Себестоимость еденицы продукции, грн. |

200 |

202 |

190 |

|

Цена еденицы продукции, грн. |

300 |

300 |

300 |

|

Амортизационные отчисления на протяжении года, тыс. грн. |

40 |

90 |

60 |

|

Капитальные вложения, тыс. грн. |

- |

500 |

700 |

|

Уровень риска потерь, % |

- |

0 |

2 |

|

Налог на прибыль, % |

23 | ||

|

Плановый горизонт, года |

5 | ||

|

Стоимость капитала, % |

15 | ||

На основании приведенных данных определить более привлекательный вариант инвестирования, принимая во внимание коммерческую эффективность проекта (основные динамические оценочные показатели) и цену риска.

1. реконструкция:

–500 ΔАм1 ΔАм2 ΔАм3 ΔАм4 ΔАм5

+100 ΔЧП1 ΔЧП2 ΔЧП3 ΔЧП4 ΔЧП5 тыс. грн.