Задача а

На підприємстві розроблено два варіанти нарощення виробничої потужності (реконструкція діючого виробництва або будівництво додаткового нового цеху). За даними таблиці, яка містить основні техніко-економічні показники обох варіантів, необхідно оцінити заплановану реконструкцію( за статистичними показниками порівняльної та абсолютної ефективності)

|

Показники |

Одиниці виміру |

Порівняльний варіант | ||

|

До реконструкції |

Після реконструкції |

Додаткове будівництво | ||

|

Річний обсяг випуску продукції |

Тис.од |

20 |

56 |

36 |

|

Собівартість одиниці продукції |

Грн.. |

140+12=152 |

130+12=142 |

100+12=112 |

|

Оптова ціна одиниці продукції |

Грн.. |

200 | ||

|

Розмір капіталовкладень |

Тис.грн. |

- |

2600 |

5600 |

|

Виробничі фонди |

Тис.грн. |

3000 |

5600 |

5600 |

|

Рентабельність виробництва |

% |

7 |

12 |

10 |

|

Тривалість здійснення варіанту |

Роки |

- |

1,6 |

3 |

|

Період освоєння введеної потужності |

Роки |

- |

0,5 |

1 |

|

Нормативний коефіцієнт порівняльної ефективності капіталовкладень |

- |

0,16 | ||

Рішення:

Для рішення цієї задачі слід використовувати наступні формули оцінки ефективності капіталовкладень у виробництво (статичні показники).

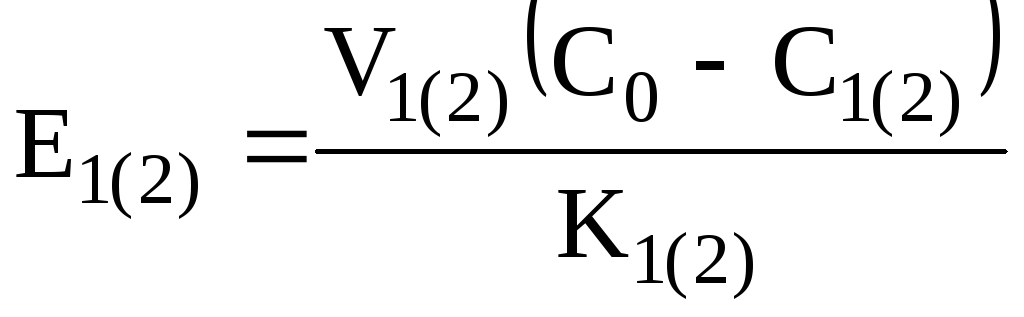

1. Коефіцієнт порівняльної ефективності капітальних вкладень в реконструкцію (нове будівництво) щодо діючого виробництва до реконструкції (нового будівництва)

,

порівнюється з ЕН.

,

порівнюється з ЕН.

Е1=56*(152-142)/2600=0,215

Е2=36*(152-112)/5600=0,257

Ен= 0,16 за данними

Е1>Ен<Е2 0,254>0,16<0,2571

Це говорить за те що обидва варіанти розвитку підприємства приємлені.

Коефіцієнт порівняльної ефективності капітальних вкладень в реконструкцію дорівнює 0,215, а коефіцієнт порівняльної ефективності капітальних вкладень щодо діючого виробництва до реконструкції дорівнює 0,257.Це означає що, коефіцієнт порівняльної ефективності капітальних вкладень щодо діючого виробництва до реконструкції більше ніж коефіцієнт порівняльної ефективності капітальних вкладень в реконструкцію на 0, 42- 19%

2. Коефіцієнт порівняльної ефективності додаткових капіталовкладень в нове будівництво щодо реконструкції

![]() .

.

Е2к1=(56*142-20*152)-36*112/(5600-2600)=0,293

Варіант з новим будуванням більш приємлений, т.я.0,215<0,293

3. Річний економічний ефект від реконструкції (нового будівництва) щодо діючого виробництва до реконструкції (нового будівництва), грн.

![]() ,

порівнюється з нулем.

,

порівнюється з нулем.

ЕЕ1=56*(152-142)-0,16*2600=144 грн.

ЕЕ2=36*(152-112)-0,16*5600=544 грн.

144>0<544 грн, це означає що обидва варіанти не будуть приносити збитків, а річний ефект збільшиться.

4. Річний економічний ефект від реконструкції щодо нового будівництва на однаковий приріст продукції, грн.

![]() .

.

ЕЕ1к2=(36*112+0,16*5600)-(56*142-20*152)+0,16*2600=-400 грн.

-400грн <0,це означає що варіант реконструкції відносно нового будівництва менш ефективен.

5. Разовий економічний ефект від скорочення термінів введення в дію і освоєння реконструйованого об'єкта (порівняно з новим будівництвом), грн.

![]() .

.

ЕЕР=0,12*5600((3-1,6)+(1-0,5))=1276,80 грн.

Разовий економічний ефект від скорочення термінів введення в дію освоєння реконструкірованного об екта буде більш корисний чем від нового будівництва і складає 1276,8 грн.

Враховуя вижче розраховані показники можно зробити висновок, що підприємство використовуя обидва варіанти залишиться в плюсі і може збільшити свій потенціал, но при новом будівництві показники ефективності використовування дополнітельних капіталовкладень вижча ніж у реконструкції, но реконструкція способствує більш швидкому полученню разового економічного ефекта.

Тут V0 та V1 – річний обсяг виробництва продукції відповідно до і після реконструкції (технічного переозброєння), од.; V2 – річний обсяг випуску продукції на новому підприємстві, що дорівнює її приросту в результаті реконструкції (V2 = V1 – V0), од.; C0 та C1 – собівартість одиниці продукції до і після реконструкції підприємства, грн.; C2 – собівартість виробництва одиниці продукції на новому підприємстві, грн.; K1 та K2 – загальний обсяг капітальних вкладень відповідно в реконструкцію діючого та будівництво нового підприємства, грн.; V1C1 – V0C0 – собівартість річного приросту продукції в результаті реконструкції (технічного переозброєння) підприємства, грн.; R1пл – планова рентабельність виробництва після реконструкції, частки одиниці; Ф1 – середньорічна вартість виробничих фондів, грн.; T1 та T2 – тривалість відповідно реконструкції та нового будівництва, років; T1' та T2' – термін освоєння потужностей на реконструйованому та новому підприємствах, років; ЕН – нормативний коефіцієнт порівняльної ефективності капіталовкладень.

Задача Д

Для отримання безпроцентного кредиту терміном на 5 років підприємству необхідно обґрунтувати економічну ефективність інноваційного проекту.Крім того, треба довести можливість повернення кредиту у встановлений термін.В таблицях наведено вихідні дані для розрахунку.При розв язанні задачі слід враховувати , що витрати напридбання обладнання здійснюється в 1-й рік, а додаткові інвестиції-в 4-й

Таблиця-Вихідні дані для розрахунку дохідності проекту

|

Показники |

Одиниці виміру |

Значення |

|

Витрати на придбання та транспортування обладнання |

$ США |

1600000 |

|

Додаткові інвестиції |

$ США |

160000 |

|

Обсяг річного продажу продукції(починаючи з 2 року) |

$США |

2600000 |

|

Податок на прибуток |

% |

25 |

|

Валютний депозит |

% |

16 |

|

Рівень премії ризику |

% |

6 |

|

Рівень інфляціїна валютному ринку |

% |

3 |

Таблиця –Поточні витрати на здійснення проекту

|

Витрати |

Рік | ||||

|

1 |

2 |

3 |

4 |

5 | |

|

Разом |

860000 |

760000 |

660000 |

660000 |

760000 |

|

В т.ч. амортизація |

Нароховується кумулятивним методом протягом 10 років | ||||

Рішення

1 етап.

-складання платіжного ряду

-амортизаційні відрахування

-прибуток після налогообкладення

1305 1380 1455 1455 1380

-1600

290,9

290,9

258,9

226,9 194,9

тис. грн.

0 1 2 3 4 5 роки

Розраховуємо амортизацію кумулятивним методом

Сума років=1+2+3+4+5+6+7+8+9+10=55 років

Ам1=1600*10/55=$ 290,9 тис.

Ам2=(1600*9/55)+(160*10/55)= $ 290,9 тис

Ам3=(1600*8/55)+(160*9/55)=$258,9тис

Ам4=(1600*7/55)+(160*8/55)=$226,9 тис

Ам5=(1600*6/55)+(160*7/55)=$194,9 тис

ЧП1=(2600-860)*(1-0,25)=$1305 тис

ЧП2=(2600-760)*(1-0,25)=$1380 тис

ЧП3=(2600-660)*(1-0,25)=$1455 тис

ЧП4=(2600-660)*(1-0,25)=$1455 тис

ЧП5=(2600-760)*(1-0,25)=$1380 тис

2.етап.Розрахунок чістих грошових потоків

CF0=$-1600 тис.

CF1=290,9+1305=$1595,9 тис

CF2=290,9+1380=$1670,9 тис

CF3=258,9+1455-160=$1553,9 тис

CF4=226,9+1455=$1681,9

CF5=194,9+1380=$1574,9 тис

3 етап.Розрахунок показників економічної ефективності капіталовкладень

i=3%+6%+16%=25%=0,25%

Розрахуємо чиста дисконтова на вартість

NPV=(-1600+1595,9/(1+0,25))+(1670,9/(1+0,25)^2))+(1553,9/((1+0,25)^3))+

1681,9/((1+0,25)^4))+(1574,9/((1+0,25)^5))=$2746,69 тис.

NPV банк=0

2746,69>0, це означає що корисно ніж покласти у банк на депозит

Розрахуємо дисконтова ний період окупності

DPP=3>5 період окупаемості

(-1600+(1595,9/(1+IRR))+(1670,9/((1+IRR)^2))+(1553,9/(1+IRR)^3))=$1541,7 тис.грн

За 3 роки ми повністю окупаємо вкладення, т.як.за 3 роки MPV більші 0.

IRR=i-NPV1*i2-i1/(NPV2-NPV1)

Розрахунок IRR за допомогою Excel .Категорія фінансові ВСД, ми виділяємо СF і виділяємо i, і воно розраховується само/

![]() ,

,

IRR=0,98%

Розраховуємо індекс прибутковості

PI= -1600+1595,9/(1+0,25))+(1670,9/(1+0,25)^2))+(1553,9/((1+0,25)^3))+

1681,9/((1+0,25)^4))+(1574,9/((1+0,25)^5))/(1600+(160/(1,25^2))=2,55

2,55>1

Розраховуємо середньорічної рентабельності

R =((1305+1380+1455+1380)/5)/(1600+160))*100=79,26 %

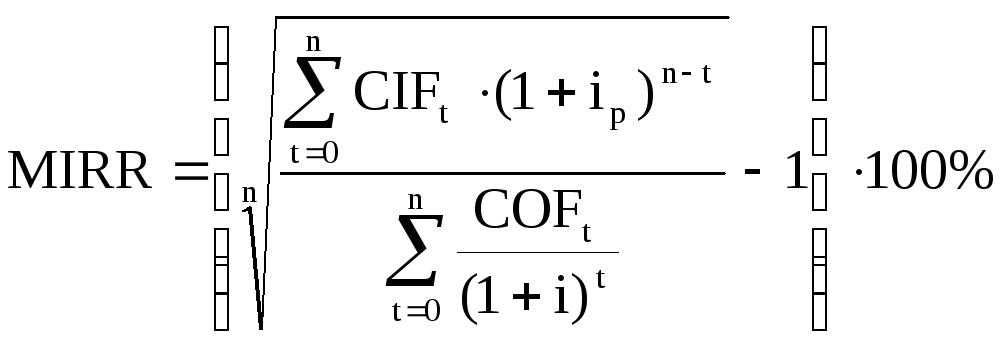

Розраховуємо модифіковану внутрішню норму рентабельності.

MIRR=(√ (1595,9*1,25^4+1670,9*1,25^3+1553,9*1,25^2+1681,9*1,25+1574,9)/ (1600+(160/1,25^2))-1)*100% = 50,8%

Розраховуємо майбутню вартість.

![]()

FV=1595,9*1,25^4+1670,9*1,25^3+1553,9*1,25^2+1681,9*1,25+1574,9=$13,27 млн.грн.

13,27>1,6

Таким чином зробимо висновок що ми можемо получити кредит терміном на 5 років тому, що період окупаємості 3 роки і 2 останні роки це у нас вже прибуток, якщо нам дадуть кредит це буде вигідніше , ніж покласти їх на депозит, тобто є можливість получити більший прибуток, індекс прибутковості більший 1, майбутня вартість більша ніж витрати на придбання та транспортування обладнання. Тобто з цього усього можна зробити висновок що показники розрахунку економічної ефективності капіталовкладень положительні , а це означає що інвестування цього проекту вигідно.