2.2. Способ 2.

Корреляционную матрицу можно получить, не выполняястандартизацию объясняющих переменных, а используя исходный массив объясняющих переменных и инструментАнализа данных/Корреляция, который выводитнижний треугольниккорреляционной матрицы (корреляционная матрица, как известно, является симметричной относительно главной диагонали). Для выполнения дальнейших шагов необходимозаполнить верхний треугольниккорреляционной матрицы.

3.Выполняем исследование мультиколлинеарности по методу Феррара-Глобера.

3.1.Определитель![]() корреляционной матрицы вычисляем с

помощью функцииМОПРЕД в категорииМатематические.

корреляционной матрицы вычисляем с

помощью функцииМОПРЕД в категорииМатематические.

Пусть корреляционная

матрица находится в ячейках A26:C28.

Тогда для вычисления определителя![]() необходимо ввести формулу=МОПРЕД(A26:C28).

необходимо ввести формулу=МОПРЕД(A26:C28).

Если определитель близок к нулю, то в массиве объясняющих переменных может существоватьмультиколлинеарность.

3.2.Вычисляем

статистику![]() по формуле (3.1).

по формуле (3.1).

Определяем

табличное значение

![]() -распределения

при

-распределения

при![]() и степенях свободы

и степенях свободы![]() .

.

Для определения

![]() используем встроенную статистическую

функциюХИ2ОБР(вероятность;степени_свободы),

которая возвращает

используем встроенную статистическую

функциюХИ2ОБР(вероятность;степени_свободы),

которая возвращает![]() -значение

как функцию вероятности и числа степеней

свободы:

-значение

как функцию вероятности и числа степеней

свободы:

Вероятность -уровень значимости![]() ;

;

Степени_свободы -число степеней свободы.

Пример.Для

определения![]() при уровне значимости

при уровне значимости![]() =0,05и числе степеней свободы, равном3,

необходимо ввести формулу=ХИ2ОБР(0,05;3),

результат применения которой равняется7,814724703.

=0,05и числе степеней свободы, равном3,

необходимо ввести формулу=ХИ2ОБР(0,05;3),

результат применения которой равняется7,814724703.

Если

![]() ,

то с надежностью0,95можно считать,

что в массиве объясняющих переменных

существуетобщая мультиколлинеарность.

,

то с надежностью0,95можно считать,

что в массиве объясняющих переменных

существуетобщая мультиколлинеарность.

Если

![]() ,

то с принятой надежностью можно считать,

что между объясняющими переменными

,

то с принятой надежностью можно считать,

что между объясняющими переменными![]() мультиколлинеарность отсутствует и на

этомисследование мультиколлинеарности

заканчивается.

мультиколлинеарность отсутствует и на

этомисследование мультиколлинеарности

заканчивается.

3.3.C помощью

встроенной функцииМОБРкатегорииМатематическиенаходим матрицу![]() ,

обратную к корреляционной матрицеr.

,

обратную к корреляционной матрицеr.

Если корреляционная

матрица расположена в ячейках A26:C28,

то выделяем область пустых ячеек размера![]() (m– количество

объясняющих переменных), вводим формулу=МОБР(A26:C28),

нажимаем клавишуF2и затем клавишиCtrl+Shift+Enter.

(m– количество

объясняющих переменных), вводим формулу=МОБР(A26:C28),

нажимаем клавишуF2и затем клавишиCtrl+Shift+Enter.

3.4.Используядиагональные элементыматрицы![]() ,

определяем коэффициенты детерминации

для каждой объясняющей переменной по

формуле (3.3).

,

определяем коэффициенты детерминации

для каждой объясняющей переменной по

формуле (3.3).

Пример.

Если

,

,

то получим:

![]() ;

;![]() ;

;![]() .

.

Наибольшие

коэффициенты детерминации имеют

объясняющие переменные

![]() и

и![]() .

.

Вычисляем F-статистики по формуле (3.4).

Пример.

Если n=20, m=3, получим следующие значенияF-статистик:

![]() ;

;

![]() ;

;

![]() .

.

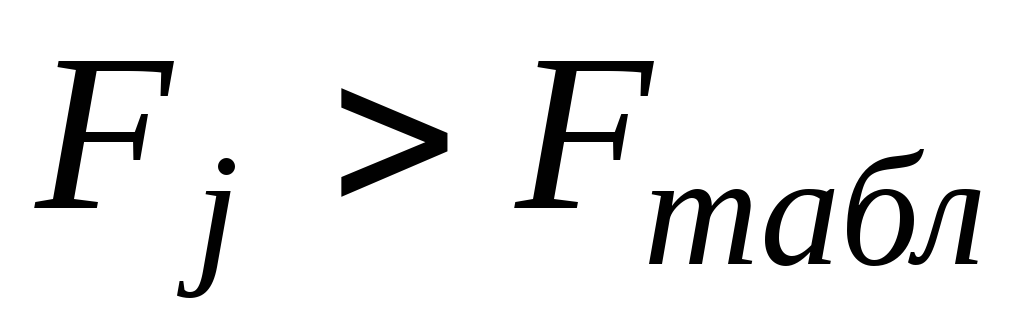

Вычисленные

F-статистики сравниваем с табличным

(критическим) значением F-распределения

при уровне значимости

![]() и степенях свободы

и степенях свободы![]() .

.

Для определения

![]() используем встроенную статистическую

функциюFРАСПОБР(вероятность;степени_свободы1;степени_свободы2),

которая возвращает критическое значение

F-распределения как функцию вероятности

и числа степеней свободы:

используем встроенную статистическую

функциюFРАСПОБР(вероятность;степени_свободы1;степени_свободы2),

которая возвращает критическое значение

F-распределения как функцию вероятности

и числа степеней свободы:

Вероятность -уровень значимости![]() ;

;

Степени_свободы

1 -числитель степеней свободы![]() ;

;

Степени_свободы

2 -знаменатель степеней свободы![]() .

.

Пример.Для

определения![]() при уровне значимости

при уровне значимости![]() и числе степеней свободы

и числе степеней свободы![]() ,

необходимо ввести формулу=FРАСПОБР(0,05;2;17), результат применения

которой равняется3,591537734.

,

необходимо ввести формулу=FРАСПОБР(0,05;2;17), результат применения

которой равняется3,591537734.

Так как в примере

все

![]() ,

токаждая из объясняющих переменных

мультиколлинеарна со всеми остальными.

,

токаждая из объясняющих переменных

мультиколлинеарна со всеми остальными.

3.5.Определяем наличиепопарной мультиколлинеарности.

Для выявления пар объясняющих переменных, между которыми существует мультиколлинеарность, используются t-статистики.

По формуле (3.5) находим частные коэффициенты корреляции, характеризующие тесноту связи между двумя объясняющими переменными при условии, что остальные объясняющие переменные не влияют на эту связь.

Пример.

![]() ;

;

![]() ;

;

![]() .

.

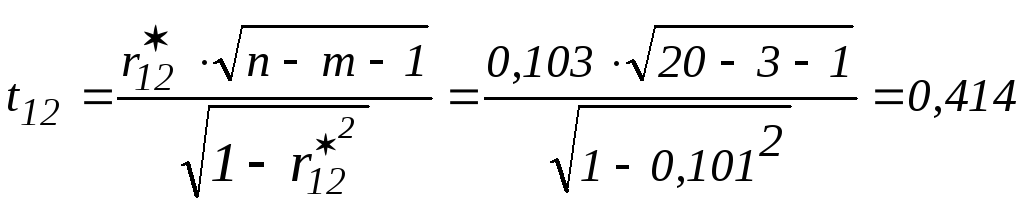

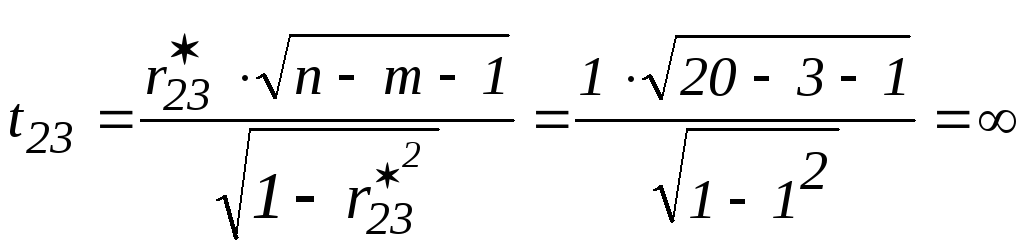

Для частных коэффициентов корреляции находим t-статистики по формуле (3.6):

;

;

;

;

.

.

Определяем

табличное значение распределения

Стьюдента при уровне значимости

![]() и степенях свободы

и степенях свободы![]() .

.

Пример.Для

определения табличного значенияt-критерия при уровне

значимости![]() и числе степеней свободы20-3-1=16вводим

формулу=СТЬЮДРАСПОБР(0,05;16), результат

применения которой равняется2,1199048.

и числе степеней свободы20-3-1=16вводим

формулу=СТЬЮДРАСПОБР(0,05;16), результат

применения которой равняется2,1199048.

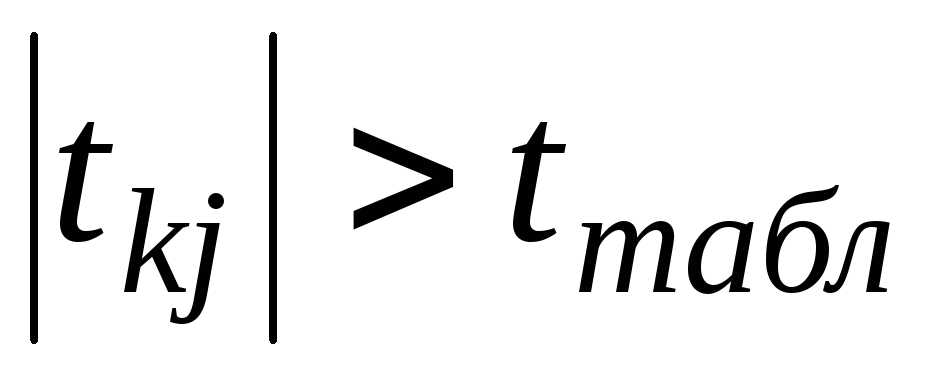

Вычисленные t-статистики сравниваем с табличным значением.

С надежностью

0,95можно утверждать, что пары

объясняющих переменных, для которых![]() ,

составляют мультиколлинеарные пары.

,

составляют мультиколлинеарные пары.

Т.к. в примере

значение

![]() ,

то с надежностью0,95между объясняющими

переменными

,

то с надежностью0,95между объясняющими

переменными![]() и

и![]() существует мультиколлинеарность.

существует мультиколлинеарность.

4.Меры по смягчению мультиколлинеарности предпринимаем в следующем порядке.

4.1.Анализируя уровеньF-критериев иt-критериев, сделать обоснованный вывод о том, какую из объясняющих переменных необходимопреобразовать, исключить из исследования или заменить другой. При этом необходимо учитывать следующее:

если

,

тоj-тая объясняющая

переменная зависит от всех остальных

объясняющих переменных в массиве;

,

тоj-тая объясняющая

переменная зависит от всех остальных

объясняющих переменных в массиве;какие объясняющие переменные имеют наибольшие коэффициенты детерминации;

если

,

то объясняющие переменныеkиjтесно связаны

между собой, т.е. образуют мультиколлинеарную

пару.

,

то объясняющие переменныеkиjтесно связаны

между собой, т.е. образуют мультиколлинеарную

пару.

Заметим, что такой «количественный» подход к решению проблемы мультиколлинеарности не должен противоречить логике экономических взаимосвязей и согласовываться с экономической целесообразностью, вытекающей из цели исследования.

Пример.

Все

![]() ,

поэтому каждая объясняющая переменная

мультиколлинеарна с двумя другими. Но

предельно высокие коэффициенты

детерминации (практически равные

единице) имеют объясняющие переменные

,

поэтому каждая объясняющая переменная

мультиколлинеарна с двумя другими. Но

предельно высокие коэффициенты

детерминации (практически равные

единице) имеют объясняющие переменные![]() и

и![]() .

Причем только

.

Причем только![]() ,

поэтому объясняющие переменные

,

поэтому объясняющие переменные![]() и

и![]() составляют мультиколлинеарную пару.

Следовательно, с формальных

(«количественных») позиций объясняющие

переменные

составляют мультиколлинеарную пару.

Следовательно, с формальных

(«количественных») позиций объясняющие

переменные![]() и

и![]() равноценны, и для смягчения

мультиколлинеарности любую из них можно

попробовать преобразовать, исключить

из рассмотрения или заменить другой.

равноценны, и для смягчения

мультиколлинеарности любую из них можно

попробовать преобразовать, исключить

из рассмотрения или заменить другой.

4.2.Заменить

фактор![]() ,

который имеет тесную связь с фактором

,

который имеет тесную связь с фактором![]() ,

на фактор

,

на фактор![]() ,

после чего методом Феррара-Глобера (по

критерию

,

после чего методом Феррара-Глобера (по

критерию![]() )

заново оценить существенностьобщеймультиколлинеарности в массиве

объясняющих переменных, среди которых

вместо фактора

)

заново оценить существенностьобщеймультиколлинеарности в массиве

объясняющих переменных, среди которых

вместо фактора![]() рассматривается фактор

рассматривается фактор![]() .

.

Описанное

преобразование, как правило, выполняем

для той объясняющей переменной

мультиколлинеарной пары, коэффициент

детерминации которой больше. В то же

время не следует подвергать преобразованию

объясняющую переменную![]() (цена товара), т.к. это будет противоречить

экономическому смыслу анализируемой

причинной зависимости.

(цена товара), т.к. это будет противоречить

экономическому смыслу анализируемой

причинной зависимости.

Пример.

Поскольку

мультиколлинеарную пару составляют

объясняющие переменные

![]() (цена первого заменителя) и

(цена первого заменителя) и![]() (цена второго заменителя), коэффициенты

детерминации которых практически

одинаковые, можно или фактор

(цена второго заменителя), коэффициенты

детерминации которых практически

одинаковые, можно или фактор![]() заменить на

заменить на![]() или фактор

или фактор![]() заменить на

заменить на![]() .

.

При отсутствиимультиколлинеарности вместо фактора![]() рассматриваем фактор

рассматриваем фактор![]() ,

строим множественную линейную

регрессионную модель с помощью инструментаАнализа данных/Регрессияи оцениваем

ее качество, т.е. переходим к выполнению

п.5.

,

строим множественную линейную

регрессионную модель с помощью инструментаАнализа данных/Регрессияи оцениваем

ее качество, т.е. переходим к выполнению

п.5.

Если общая

мультиколлинеарность осталась, но её

степень уменьшилась(новый![]() оказался меньше ранее полученного

оказался меньше ранее полученного![]() ),

с помощью инструментаАнализа

данных/Регрессиястроим регрессию

на преобразованных данных и оцениваем

ее качество, как это описано в п.4.4.

),

с помощью инструментаАнализа

данных/Регрессиястроим регрессию

на преобразованных данных и оцениваем

ее качество, как это описано в п.4.4.

При усиленииобщей мультиколлинеарности (новый![]() оказался больше ранее полученного

оказался больше ранее полученного![]() )

делаем вывод, что замена переменной

ничего не дала, и эту переменную исключаем

из рассмотрения. Т.е. далее рассматриваем

две объясняющие переменные:

)

делаем вывод, что замена переменной

ничего не дала, и эту переменную исключаем

из рассмотрения. Т.е. далее рассматриваем

две объясняющие переменные:![]() (цена товара) и цену оставшегося

заменителя, т.е. переходим к выполнению

п.4.3.

(цена товара) и цену оставшегося

заменителя, т.е. переходим к выполнению

п.4.3.

4.3. Проверяем

наличиеобщеймультиколлинеарности

методом Феррара-Глобера (по критерию![]() )

между двумя оставшимися объясняющими

переменными.

)

между двумя оставшимися объясняющими

переменными.

При отсутствиимультиколлинеарности строим множественную линейную регрессионную модель с помощью инструментаАнализа данных/Регрессияи оцениваем ее качество, т.е. переходим к выполнению п.5.

4.4. При наличииобщей мультиколлинеарности строим множественную линейную регрессионную модель с помощью инструментаАнализа данных/Регрессияи оцениваем ее качество. Если выяснится, что:

коэффициент детерминации снизился незначительно (по сравнению с первоначальным вариантом модели – см. п.1);

оценки параметров уравнения регрессии статистически значимы,

делается вывод, что в данном случае, хотя мультиколлинеарность и осталась, но она не является серьезной проблемой. Переходим к выполнению п.5.

4.5. Если в построенной модели противоречие между достоверностью модели в целом и недостоверностью отдельных оценок параметров при объясняющих переменных останется, то делаем вывод, что предпринятые меры не привели к смягчению мультиколлинеарности. Поэтому исключаем из рассмотрения цену оставшегося заменителя, строим парную линейную регрессионную модель объема спроса на цену товара с помощью инструментаАнализа данных/Регрессияи оцениваем ее качество, т.е. переходим к выполнению п.5.

5.С помощью инструментаАнализ данных/Регрессиявыполняем построение и анализ статистического качестваокончательного вариантаэконометрической модели. При этом должны быть установлены следующие флажки диалогового окна:График остатков,График подбора.

В отчете необходимо:

привести таблицы регрессионного анализа;

на основе таблиц результатов проанализировать статистическое качество модели;

построить 95-процентные доверительные интервалы для параметров модели;

привести графики остатков и графики подбора.

6.Получимпрогнозныезначения спроса на товар

при наблюдаемых сочетаниях значений

учтенных в модели факторов, т.е. определимточечные прогнозы![]() .

.