РАЗДЕЛ 3. СТАТИСТИКА ФИНАНСОВ

Тема 3.1. Статистика финансов государства и предприятий

Предметом статистики финансов является количественная сторона массовых явлений, которые представляют собой совокупность экономических отношений, выражающихся в денежной форме и опосредующих производство товаров и услуг, их распределение, перераспределение, потребление и накопление.

Особенностью метода статистики финансов является применение финан- сово-экономических расчетов, под которыми понимается совокупность методов определения изменения стоимости денег, происходящего вследствие их движения в процессе воспроизводства.

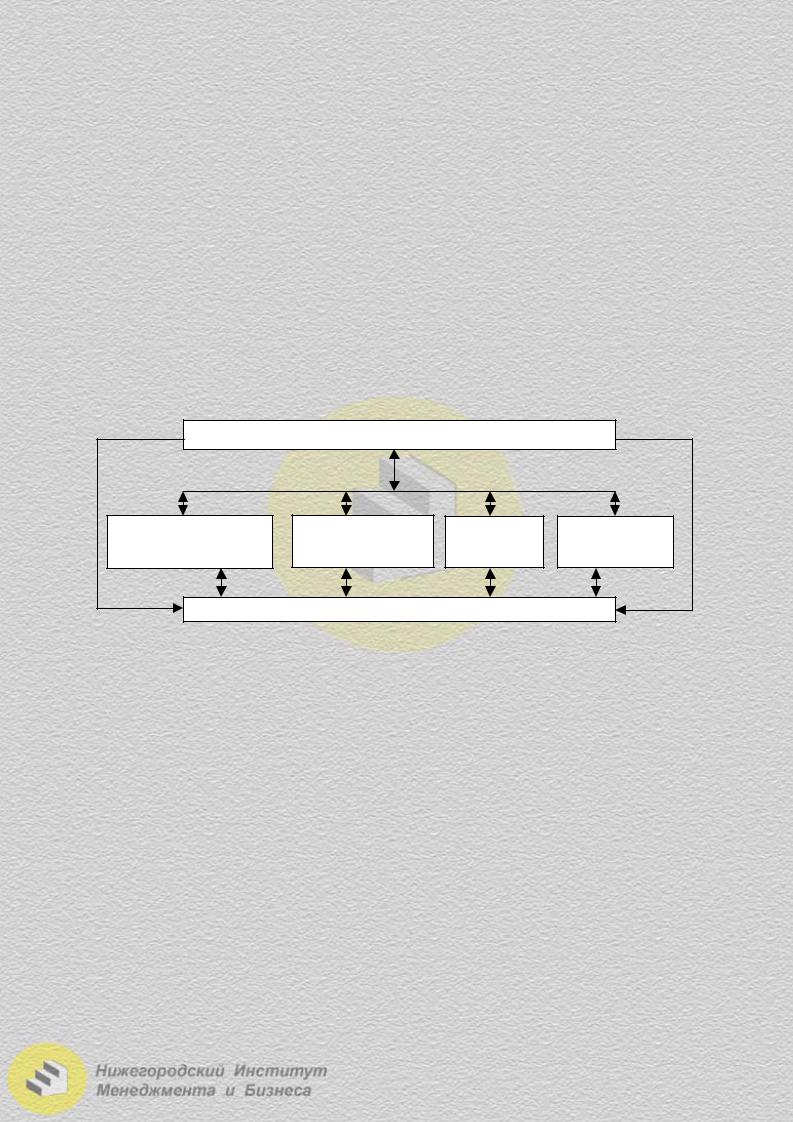

Систему показателей статистики финансов можно рассматривать с различных точек зрения: по тематическому принципу (статистика государственных финансов, цен, денежного обращения и т.д.); по отраслевому принципу.

Важнейшие разделы показателей по тематическому принципу представлены рисунком 3.1.1:

Показатели статистики государственных финансов |

|||

Производители товаров и |

Финансовые |

|

|

нефинансовых услуг |

инструменты |

|

|

Показатели статистики |

Показатели стати- |

Показатели |

Показатели |

финансов предприятий |

стики банковской |

биржевой |

статистики |

и организаций |

деятельности |

статистики |

страхования |

|

Условия финансовой деятельности |

|

|

Рис. 3.1.1. Бюджеты различных уровней

Из рис. 3.1.1. видно, что система показателей охватывает практически весь механизм рыночной экономики.

Основы финансово-экономических расчетов

Финансово-экономические расчеты – область знаний, которая дает цело-

стную концепцию количественного финансового анализа условий и результатов финансово-кредитных и коммерческих сделок, связанных с предоставлением денег в долг.

Суть расчетов заключается в исчислении стоимости денег в заданный момент времени в зависимости от определенных условий, к которым относится время, процентная ставка, условия финансовой операции.

Процентными деньгами или процентами называют сумму, которую упла-

чивают за пользование денежными средствами. Это абсолютная величина дохода.Отношение процентных денег, полученных за единицу времени, к величине капитала называется процентной ставкой или таксой. Различают следующие виды процентов: обычные и авансовые; простые и сложные.

Обычные проценты (декурсивные) начисляют в конце периода относительно исходной величины средств. Если же доход, определяемый процентом,

115

выплачивается в момент предоставления кредита, то данная форма расчетов называется авансовой или учетом, а применяемые проценты – авансовыми, которые начисляются в начале периода относительно конечной суммы денег.

Базой для расчета процентов служит сумма денег с процентами (сумма погашения долга), а исчисленные таким образом проценты взимаются вперед и являются авансом.

Наращивание денежных средств может осуществляться по арифметической и геометрической прогрессии. В первом случае проценты начисляются в течение всего срока на первоначальную сумму. Такие проценты называются простыми. Во втором случае база для начисления процентов постоянно меняется за счет присоединения к ней ранее начисленных процентов. Такие проценты называются сложными.

При использовании простых процентов будущая стоимость денег (FV) рассчитывается по формуле:

(1)

где PV – современная стоимость денег; n – срок финансовой операции;

i – ставка процента за период.

Эту формулу используют при определении суммы погашения ссуды, предоставленной под простые проценты, размера срочного вклада с процентами.

Данная формула применяется редко, чаще пользуются формулой, где аналитически выражен принцип расчета для случаев, когда задана готовая ставка i, а срок операции выражен в днях, реже – в месяцах. Обозначим срок операции через t. Для перевода срока финансовой операции в доли от года используют уравнивающий знаменатель Y, обозначающий продолжительность года, выраженный в тех же единицах, что и t. Отношение t / Y подставим вместо n в формулу, получаем:

FV = PV (1 +t / Y ×i)= PV + PV ×t / Y ×i = PV +Yn, (2)

гдеYn = PV ×n×i .

Формула используется при: определении абсолютной величины процентов и наращенной суммы в целом при обслуживании вкладов до востребования; обслуживании текущих счетов; расчете суммы долга с процентами при сроке операции менее года и погашении долга единовременным платежом; замене и консолидации платежей; определении размера процентных платежей при составлении планов амортизации задолженности.

В зависимости от сочетания t и Y, измеренных по-разному, встречаются следующие способы расчета:

1) t и Y измерены точно – это значит начислить точные проценты с фактическим сроком операции. Для определения t пользуются специальной таблицей порядковых номеров дней в году: из номера дня окончания операции вычитают день ее начала;

116

2)если t измерено точно, а Y – приближенно, используется способ для вычисления коммерческих процентов с фактическим сроком операции. Поскольку при вычислении в выражении t / Y знаменатель меньше, чем при расчетах в случае 1, т.е. 360 по сравнению с 365, то размер начисленных процентов при прочих равных условиях будет несколько большим на 1,3889%. В России по такому принципу ведутся все банковские операции;

3)когда t и Y измерены приближенно. Применяется для вычисления простых (коммерческих) процентов с приближенным сроком операции при некоторых видах расчетов с начислением.

Иногда для начисления процентов используют процентные числа:

Процентное |

= |

сумма×срок ее хранения в днях |

или |

PV ×t |

число |

100 |

100 |

Процентные числа по каждой постоянной сумме складываются и делятся на дивизор:

|

продолжительность года в днях |

Y |

|

Дивизор = |

|

или |

|

годовая ставка процентов (в процентах) |

i |

||

Таким образом, вся абсолютная сумма начисленных процентов рассчитывается так:

J = |

сальдопроцентных чисел |

или |

PV ×t |

: |

Y |

= |

PV ×t ×i |

дивизор |

|

i |

100 ×Y |

||||

|

100 |

|

|

||||

Формула (2) является исходной для вывода базовой формулы ставки доходности ряда финансовых операций:

i = (FV − PV )Y , (3) PV ×t

где PV и FV – цены покупки и продажи финансовых активов; t – время между покупкой и продажей актива.

Дисконтирование или учет – это определение современной стоимости денег (PV) на основе будущей (FV). В этих расчетах величина PV называется приведенной стоимостью суммы FV. Приведение стоимости денег может быть осуществлено не только на начало финансовой операции, но и на любой момент времени.

Расчет стоимости современных денежных средств, предоставляемых в долг, проводят по формуле:

PV = |

FV |

или PV = |

|

FV |

|

||

1+ ni |

|

+ |

t |

×i |

|||

|

1 |

||||||

|

|

Y |

|

||||

Сложные проценты

Принципиальное отличие начисления сложных процентов от простых в том, что база для исчисления процентного платежа (дисконта) меняется на протяжении всего срока финансовой операции за счет периодического присоединения (снятия) начисленного ранее дохода (скидки).

117

Расчеты по правилу сложных процентов часто называют начислением процентов на проценты, а процедуру присоединения начисленных процентов – их

реинвестированием, или капитализацией.

По ставке декурсивных процентов i расчет наращенной суммы к концу периода n проводится по формуле:

FV = PV (1 + i)n

Расчет современной стоимости денег по сложной процентной ставке осуществляется по формуле:

PV = FV (1 +1i)n

В приведенных выше формулах (1+i)n и (1+1i)n называются соответственно

множителем наращения и дисконтирующим множителем.

Для практических расчетов имеются специальные таблицы, в которых приводятся значения этих коэффициентов в зависимости от размера ставки и периода наращения.

При банковском дисконтировании по сложной ставке процентов d расчет

проводится по следующей формуле: PV = FV(1−d)n

Задачей государственных финансов является обеспечение государства денежными средствами, необходимыми ему для выполнения экономических, социальных и политических функций.

Предметом изучения статистики финансов являются государственные финансы в целом и их отдельные составные части: бюджеты разных уровней государственного управления, внебюджетные фонды, государственный кредит, финансы государственных предприятий.

Государственный бюджет – основной элемент государственных финансов. Статистика государственного бюджета изучает процесс планомерного образования и использования бюджетного фонда. Он является законодательно установленной финансовой базой государства, основным финансовым планом образования и использования бюджетного фонда.

Основы бюджетной классификации

Бюджетная классификация – это основной методологический документ, на основе которого должны составляться и исполняться бюджеты.

Категориями бюджета являются: поступления или платежи; поступления (платежи) возмездные или безвозмездные; поступления (платежи) текущие и капитальные; приобретение финансовых активов или принятие обязательств; приобретение финансовых активов с целью проведения финансовой политики или управления ликвидностью (рис. 3.12).

|

|

|

|

|

|

Поступления (платежи) |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Возвратные |

|

|

|

Невозвратные |

|

||||||

|

(есть обратный поток договорных обязательств |

|

|

(обратного потока нет) |

|

||||||||||

|

с фиксированным сроком погашения) |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приобретение |

Приобретение финансовых ак- |

Возмездные (есть |

Безвозмездные |

|

|||||||||||

финансовых ак- |

|

тивов, с целью проведения го- |

|

обратные поток |

|

(обратного потока |

|

||||||||

тивов, принятие |

|

сударственной политики или |

|

товаров и услуг) |

|

товаров и услуг |

|

||||||||

обязательств |

|

118 |

|

|

|

|

|

|

нет) |

|

|||||

|

управления ликвидностью |

|

|

|

|

|

|

||||||||

Рис. 3.1.2. Классификация поступлений в бюджет

Осуществление возмездных операций предполагает наличие платежей на условиях компенсации, а безвозмездная операция не зависимо от того, добровольная она (дарения) или обязательная (налоги), не предусматривает взамен эквивалента в какой-либо форме.

Назначение поступлений и платежей может быть связано как с текущей деятельностью, так и с осуществлением капитальных затрат. К операциям с капиталом относятся поступления и платежи, имеющие целью приобретение создание или продажу финансовых активов, срок использование которых в процессе производства более одного года. Земля и нематериальные активы включаются в капитальные активы.

Безвозмездные платежи из государственных источников для приобретения капитальных активов относят к официальным трансфертам капитала. К капитальным трансфертам относят безвозмездные платежи на приобретение капитальных активов, если они получены из негосударственных источников.

Показатели государственного бюджета основываются на бюджетной классификации. Они отражают экономические операции между учреждениями государственного управления и институциональными единицами других секторов экономики: поступления или платежи; приобретение финансовых активов или принятие обязательств.

Современная бюджетная классификация РФ, введенная в 1995 г., построена с учетом специфики и рекомендаций международных финансовых организаций

(рис. 3.1.3).

Бюджетная классификация РФ

Доходы |

|

|

Расходы |

|

|

Финансирование |

|

Государственный |

||||||||

бюджета |

|

|

бюджета |

|

|

|

бюджета |

|

|

долг |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Функциональная |

|

|

Ведомственная |

|

|

Экономическая |

|

|||||||||

структура расходов |

|

|

структура расходов |

|

структура расходов |

|

||||||||||

Рис. 3.1.3. Бюджетная классификация

Классификация доходов государственного бюджета РФ ориентирована на международную классификацию доходов государственного бюджета (рис. 3.1.4).

119

Общие доходы и полученные официальные трансферты

|

|

Общие доходы |

|

|

|

|

Полученные официальные трансферты |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущие |

|

|

Капитальные |

|

|

|

Внутренние |

Внешние |

|

||||||||||||

|

|

доходы |

|

|

доходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Текущие |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоговые |

|

Неналоговые |

|

|

|

|

|

Капитальные |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

доходы |

|

|

доходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Подоходные налоги, нало- |

|

|

Доходы от собственности и |

|

|

|

Доходы от продажи |

|

|||||||||||||

|

|

|

|

|

||||||||||||||||||

|

ги на прибыль, налоги на |

|

|

предпринимательской |

|

|

|

основного капитала |

|

|||||||||||||

|

|

|

|

|

||||||||||||||||||

|

увеличение рыночной |

|

|

|

|

деятельности |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

стоимости капитала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Административные сборы и |

|

|

|

Доходы от продажи |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

платежи, доходы от неком- |

|

|

|

государственных |

|

|||||||||||||

|

Отчисления на социальное |

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

||||||||||||||||||

|

|

страхование |

|

|

|

мерческих и побочных продаж |

|

|

|

запасов и товаров |

|

|||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоги на заработную |

|

|

Поступления по штрафам и |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||

|

плату и рабочую силу |

|

|

|

|

|

санкциям |

|

|

|

Доходы от продажи |

|

||||||||||

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

земли и нематериаль- |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Налоги на собственность |

|

|

Отчисления в пенсионный |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

ных активов |

|

||||||||||||||

|

|

|

|

|

|

|

|

фонд и фонды социального |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Внутренние налоги на то- |

|

|

обеспечения государственных |

|

|

|

|

|

|

|

|

||||||||||

|

|

вары и услуги |

|

|

|

служащих, функционирующие |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

Капитальные |

|

||||||||||||

|

|

|

|

|

|

|

|

в рамках сектора государст- |

|

|

|

|

трансферты из |

|

||||||||

|

Налоги на международ- |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

венного управления |

|

|

|

|

|

|||||||||||||

|

ную торговлю и внешние |

|

|

|

|

|

|

негосударственных |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

услуги |

|

|

|

|

|

|

|

|

|

источников |

|

|||||||||

|

|

|

|

|

|

Прочие неналоговые |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

поступления |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

Прочие услуги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Рис. 3.1.4. Классификация доходов государственного бюджета и полученных официально трансфертов в международной статистике государственных финансов

Действующая российская бюджетная классификация отличается от международных стандартов (рис. 3.1.5).

120

Доходы бюджета

Налоговые |

|

Неналоговые |

|

|

|

Прямые налоги на прибыль, доход и прирост капитала

Налоги, взимаемые в зависимости от размера фонда оплаты труда

Налоги на имущество

Налоги на товары и услуги

Налоги на внешнюю торговлю и внешнеэкономические операции

Платежи за использование природных ресурсов

Прочие налоги, сборы и пошлины

Доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности

Доходы от продажи имущества, находящегося в государственной и муниципальной собственности

Доходы от реализации государственных запасов

Доходы от продажи земли и нематериальных активов

Поступление капитальных трансфертов из негосударственных источников

Административные сборы и платежи

Штрафные санкции, возмещение ущерба

Доходы от внешнеэкономической деятельности

Прочие неналоговые доходы

Безвозмездные перечисления: нерезидентов и бюджетов других уровней; государственных внебюджетных фондов; государственных организаций; наднациональных организаций

Рис. 3.1.5. Классификация доходов бюджета Российской Федерации

В ней не выделены полученные официальные трансферты. В неналоговые доходы входят как текущие неналоговые доходы, так доходы от операций с капиталом. Обобщающими показателями доходов бюджета являются: показатели общего объема доходов, налоговых доходов, неналоговых доходов.

Налоговые доходы – обязательные платежи в бюджет, поступающие в определенных законом размерах и в строго установленные сроки. Показатель налоговых поступлений включает все виды прямых и косвенных налогов. Показатель неналоговых поступлений включает в себя совокупность невозвратимых возмездных и безвозмездных поступлений. К ним относятся: доходы от имущества, находящегося в государственной собственности; все поступления по штрафам и санкциям; все добровольные поступления из негосударственных источников. В РФ сюда относят и капитальные доходы, что является отступлением от международных стандартов.

121

Неналоговые поступления исчисляются как сумма доходов от собственности и предпринимательской деятельности, административных сборов и платежей, доходов от некоммерческих и побочных продаж, поступлений по штрафам и санкциям, отчислений в пенсионный фонд и социального обеспечения государственных служащих, доходов от внешнеэкономической деятельности, доходов от продаж капиталов, государственных запасов, земли и нематериальных активов, поступлений трансфертов из негосударственных источников.

Отличием новой системы показателей является то, что займы государства, осуществляемые с целью финансирования экономики, не являются доходами государственного бюджета, т.к. они увеличивают государственный долг. Они отражаются в расходной части бюджета.

Классификация и показатели расходов государственного бюджета

В соответствии с рекомендациями МВФ новый подход применен в отечественной статистике при разработке классификации расходной части государственного бюджета. Расходы государственного бюджета включают все невозвратные платежи (возмездные и безвозмездные) вне зависимости от целей их дальнейшего использования (текущих и капитальных). В состав расходов входят трансфертные платежи другим странам государственного управления.

Чистое кредитование в статистике государственных финансов объединяется с расходами и выступает как фактор, определяющий размер бюджетного дефицита. Показатель чистого кредитования (кредитование минус погашение) включает операции органов государственного управления, осуществляемые в целях проведения государственной политики с финансовыми требованиями к другим секторам экономики (предоставление ссуд и приобретение акций за вычетом сумм выплаченных кредитов, выручки от продажи акций либо возврата собственного капитала).

Расходы бюджета группируются по трем признакам: функциональному назначению; экономическому назначению; ведомственному назначению.

Функциональная классификация расходов бюджета показывает расходы на целевые функции государства, а именно: государственное управление; социальное развитие.

Классификация по экономическому признаку основана на сведении расходов в единые экономические категории, отражающие разграничение средств, направляемых на текущие и капитальные расходы. Экономическая группировка позволяет получить детальное распределение расходов по их предметному при-

знаку (рис. 3.1.6).

122

Общие расходы и кредитование минус погашения

|

|

Общие расходы |

|

|

|

Кредитование минус погашения |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущие |

|

Капитальные |

|

|

|

Внутреннее |

Внешнее |

|||

|

расходы |

|

|

расходы |

|

|

кредитование |

|

кредитование |

|

|

-выплаты процентов;

-субсидии и другие текущие трансфертные платежи;

-расходы на товары и услуги

-приобретение основного капитала;

-приобретение товаров для создания запасов;

-приобретение земли и нематериальных активов;

-капитальные трансферты.

Рис. 3.1.6. Экономическая группировка расходов бюджета

Кредитование минус погашение (чистое кредитование) объединяется с расходами и рассматривается как фактор, определяющий размер бюджетного дефицита.

Для того чтобы придать адресный характер процессу распределения ресурсов бюджета, статистика предусматривает группировку расходов по ведомственному признаку. Она дает возможность отразить распределение по их конкретным распорядителям (исполнителям) – федеральным министерствам и ведомствам.

Функциональная, ведомственная и экономическая структура расходов государственного бюджета должны быть взаимосвязаны между собой.

Финансирование государственного бюджета

Общий объем финансирования равен величине дефицита или профицита с противоположным знаком.

Дефицит можно определить по формуле: Заимствование – погашение +

уменьшение остатков ликвидных финансовых средств = дефицит

Дефицит можно определить и как сумму доходов и полученных трансфертов минус сумма расходов и кредитование минус погашение.

Результатом финансирования расходов бюджета являются изменение обязательств по кредитам и изменение суммы долга. По источникам финансирования оно бывает внешним и внутренним (рис. 3.1.7).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внутреннее |

|

|

|

|

|

|

|

|

|

|

|

Внешнее |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выпуск и |

|

|

|

Изменение остатков |

|

Изменение запасов |

|

|

|

|

|

Займы |

|

|

||||||||||||||||||||||

|

размещение |

|

|

|

средств на счетах |

|

золотовалютных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

ГКО |

|

|

|

|

бюджета |

|

|

резервов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

иностранных |

|

|

иностранных |

|||||||||

|

|

|

|

|

|

|

Займы |

|

|

|

|

|

ЦБР РФ |

|

|

|

банков |

|

|

правительств |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

международных финан- |

|

|||||||||

|

других |

|

государственных вне- |

|

|

других уровней |

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

совых организаций |

|

|||||||||||||||||||||||||||||

|

банков |

|

|

бюджетных фондов |

|

|

|

|

власти |

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.1.7. Классификация источников финансового бюджета

123

В результате накопления бюджетного дефицита образуется государственный долг, под которым понимается накопленная сумма официально признанных прямых обязательств и учреждений государственного управления перед другими секторами экономики и остальным миром, возникшая в результате их операций в предыдущие периоды.

Обслуживание государственного долга происходит посредством выплаты процентов и/или погашения основной суммы. Государственный долг подразделяется на внутренний и внешний.

Считается нормальным, если отношение дефицита к бюджету не превышает 3%. Важно также, каким образом покрывается дефицит государственного бюджета – инфляционным или неинфляционным, каково соотношение между внутренними и внешними источниками финансирования бюджетного дефицита.

Анализ выполнения бюджета может быть осуществлен путем исчисления относительных величин выполнения плана по доходам и расходам в целом, а также по видам и целевому использованию. Можно определить и влияние отдельных факторов, обусловивших отклонение от планового задания.

К факторам, влияющим на уровень доходов госбюджета, можно отнести: объем ВВП; объем использованного НД; объем налоговых поступлений в госбюджет и т.д. Любое государство старается сделать бюджет сбалансированным.

Финансы предприятий – финансовые отношения, выраженные в денежной форме, возникающие при образовании, распределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных ссуд.

Основными источниками финансов являются:

•на вновь создаваемых предприятиях:

-уставный фонд;

•на действующих предприятиях:

-прибыль от реализованной продукции, выполненных работ, услуг;

-амортизационные отчисления;

-поступления, мобилизуемые на финансовом рынке (продажа акций, облигаций, дивиденды, проценты по ценным бумагам, венчурный КА (рисковые инвестиции, производимые в новых сферах деятельности, связанные с большим риском, в расчете на быструю окупаемость вложенных средств);

-кредиты, займы;

-доходы от продажи имущества;

-страховые возмещения.

Для осуществления внешнеэкономической деятельности у предприятий формируется валютный фонд, объем которого определяется валютной выручкой от операций банковских, реализаций экспорта товаров, услуг, прибылью и валютными поступлениями.

Основными показателями, позволяющими оценить финансовое положение отраслей экономики, являются: выручка от реализации; прибыль; рентабельность; наличие и оборачиваемость оборотных активов; ликвидность; левераж.

Выручка от реализации продукции, выполненных работ и услуг, показывает стоимость реализации продукции (услуг).

124

Прибыль отражает конечные финансовые результаты деятельности отраслей и организаций. Прибыль в зависимости от содержания, порядка расчета бывает: валовая (балансовая) прибыль; прибыль от реализации; чистая прибыль; нераспределенная прибыль; облагаемая налогом прибыль.

Балансовая прибыль – финансовые результаты от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций.

Прибыль от реализации продукции, работ, услуг – разность между выручкой от ее продажи (за вычетом налога на добавленную стоимость, акцизов, для экспортной выручки – экспортных налогов и спецналога) и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Объем прибыли от реализации имущества – разность между выручкой от реализации имущества и остаточной стоимостью по балансу, скорректированный на коэффициент инфляции для основных фондов.

Внереализационные доходы включают: дивиденды и доходы по акциям и другим ценным бумагам, принадлежащим предприятию; поступления от сдачи имущества в аренду; доходы от долевого участия в деятельности других предприятий, находящихся на территории РФ и за ее пределами; доходы по операциям в иностранной валюте и положительные разницы курсов по валютным счетам; прибыль, выявленная в отчетном году от операций прошлых лет; пени, штрафы, неустойки и другие виды санкций за нарушение обязательств и условий, присужденные или признанные должником; прочие доходы, не связанные

спроизводством и реализацией товаров и услуг.

Квнереализационным расходам (убыткам) относятся: убытки от содержания законсервированных объектов и мощностей; стоимостной ущерб от уценки готовой продукции и производственных запасов; некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий или их предотвращением; арбитражные судебные издержки; экономические санкции, ВИП санкции за невыполнение обязательств по поставкам; отрицательные курсовые разницы по операциям с иностранной валютой.

Валовая прибыль, в отличие от балансовой, в составе внереализационных доходов и убытков учитывает уплаченные штрафы и пени (за исключением суммы штрафов и пений, перечисленных в бюджетные фонды).

Облагаемая налогом прибыль – это прибыль, определяемая для целей налогообложения. Для ее исчисления валовая прибыль уменьшается на сумму налоговых льгот, предоставляемых плательщикам, а также увеличивается (уменьшается) на суммы доходов (затрат), установленных законодательством. При распределении ее производятся отчисления в бюджет в виде различных налогов и сборов.

Чистая прибыль – прибыль, определенная как разница между балансовой прибылью и суммой прибыли, направленной на уплату налогов и других платежей в бюджет.

Нераспределенная прибыль представляет ту часть балансовой прибыли, которая после использования дней в отчетном году на уплату налогов и другие платежи в бюджет, остается в распоряжении предприятия и используется в следующем году для стимулирования работников и финансирования затрат по созданию нового имущества, основных фондов, накопления оборотных средств, выплаты дивидендов, приобретения акций, ценных бумаг других организаций,

125

текущие расходы по содержанию объектов социально-культурного и жилищнокоммунального хозяйства.

Наряду с абсолютным показателем – объем прибыли – статистика финансов применяет относительный показатель – рентабельность, показывающий прибыльность предприятия. Чаще всего рассчитывается общая рентабельность, рентабельность реализованной продукции и рентабельность капитала.

Общая рентабельность рассчитывается путем деления балансовой прибыли на среднегодовую стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств, выражается в процентах.

Рентабельность реализованной продукции отражает эффективность теку-

щих затрат и определяется как отношение прибыли от реализации продукции и себестоимости продукции:

RРП = (p −zgz)q ×100%,

где R – рентабельность; р – цена;

z – себестоимость; zg – затраты.

Рентабельность реализованной продукции зависит от себестоимости продукции, цены реализации, сдвигов в ассортименте. Влияние факторов на динамику рентабельности можно выразить формулой:

∑(p1 − z1 )q1 |

: |

∑(p0 |

− z0 )q0 |

= |

∑(p0 − z0 )q1 |

: |

∑ |

(p0 − z0 )q0 |

|

× |

|

||||||

|

∑z1g1 |

|

|

∑z0 g0 |

|

|

∑z0 g1 |

|

|

∑z0 g0 |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

∑(p0 − z1 )q1 |

: |

∑(p0 − z0 )q1 |

|

|

∑(p1 − z1 )q1 |

: |

∑(p0 − z1 )q1 |

|

||||||||

× |

∑z1g1 |

|

|

|

∑z0 g1 |

|

|

× |

∑z1g1 |

|

|

∑z1g1 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Уровень рентабельности активов рассчитывается делением величины прибыли на среднюю сумму стоимости активов, показывает сколько прибыли приходится на 1 рубль всех затраченных средств.

Дебиторская задолженность – задолженность по расчетам с покупателями за поставленные им товары, выполненные работы и услуги, бюджетом и другими дебиторами.

Кредиторская задолженность – задолженность по расчетам с поставщиками и подрядчиками за поступившие товары, работы, услуги; бюджетам, внебюджетным фондам; работниками по оплате труда и другими кредиторами.

Дебиторская и кредиторская задолженности оказывают влияние на финансовое состояние предприятий. Превышение кредиторской задолженности над дебиторской приводит к неплатежеспособности предприятий.

Оборотные активы (оборотные средства) – это авансируемая в денежной форме стоимость, принимающая в процессе кругооборота средств форму оборотных фондов обращения.

Оборотные производственные фонды: сырье, материалы, топливо, неза-

вершенное производство, расходы будущих периодов, малоценные и малоизнашивающиеся предметы.

126

Фонды обращения складываются из готовой продукции и товаров отгруженных, средств в расчетах и денежных средств на счетах.

Чем быстрее оборачиваются оборотные средства, тем меньше их требуется для обеспечения того же объема продукции, т.е. повышается эффективность производства. Структура оборотных активов считается при прочих равных условиях совершеннее, если в ней выше доля денежных средств и ниже удельный вес стоимости производственных запасов.

Для определения эффективности использования оборотных средств статистика применяет показатели, характеризующие скорость движения оборотных средств.

Коэффициент оборачиваемости оборотных средств определяется по формуле:

Коб = РП: О,

где РП – выручка от реализации; О – средний остаток оборотных средств.

Коэффициент закрепления определяется как обратная величина коэффициента оборачиваемости:

Кзакр =О: РП.

Средняя продолжительность одного оборота оборотных средств показывает время (в днях), в течение которого средства могут обернуться один раз и определяться по формуле:

n = Д: Коб или n = Д×Кзакр,

где Д – число дней в периоде.

Размер высвобождения оборотных средств из оборота или привлечения их в оборот можно определить следующим образом:

В = |

РП1 ×n0 |

× |

|

или В = (К |

|

− К |

|

|

)×РП , |

О |

закр |

закр |

|

||||||

|

|

||||||||

|

Д |

|

|

1 |

|||||

|

1 |

|

|

0 |

|

||||

|

|

|

|

|

|

|

|

||

где В – размер высвобожденных оборотных средств; РП1 – выручка от реализации продукции в отчетном году.

Для оценки платежеспособности предприятий используются характеристики, отражающие удовлетворительность структуры их балансов. К ним, прежде всего, относится ликвидность, под которой понимается подвижность активов предприятий, предполагающая возможность бесперебойной оплаты в срок кредитно-финансовых обязательств и законных денежных требований, когда они будут предъявлены. Ликвидность предприятий проявляется в ее способности своевременно погашать свои долговые обязательства.

Коэффициенты представляют собой соотношение различных статей актива баланса с определенными статьями пассива. Показывают связь между величиной задолженности организаций и ее ликвидными средствами, которые могут быть использованы для погашения долга. Превышение суммы обязательств

127

над стоимостью принадлежащего ему имущества является признаком банкротства.

Ликвидные средства – активы, которые могут быть довольно быстро реализованы. Коэффициент текущей ликвидности (коэффициент покрытия) определяется как отношение фактической величины оборотных средств и суммы наиболее срочных долговых обязательств.

Фактическая величина оборотных средств – это сумма итогов II и III разделов актива баланса. К наиболее срочным долговым обязательствам относятся полученные краткосрочные кредиты банков, краткосрочные кредиторские задолженности, это итог II раздела пассива баланса за вычетом «долгосрочные кредиты и займы», «доходы будущих периодов», «фонды потребления», «резервы предстоящих расходов и платежей». Если этот коэффициент менее 1,5, то это означает, что организация утрачивает способность к выполнению краткосрочных обязательств из текущих активов.

Коэффициент срочной ликвидности рассчитывается как отношение наи-

более ликвидных активов к наиболее срочным обязательствам организации. К наиболее ликвидным активам относятся денежные средства, краткосрочные ценные бумаги и легко реализуемые требования, т.е. чистая дебиторская задолженность. Значение коэффициента считается благоприятным, если оно пре-

вышает 0,7-0,8%.

Коэффициенты текущей и срочной ликвидности – это моментные показатели, в связи с чем необходимо использовать другие показатели, характеризующие устойчивость предприятий.

Под финансовой устойчивостью понимают способность организации своевременно покрывать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам.

К числу этих показателей относится коэффициент обеспеченности собственными средствами, который является критерием для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. Определя-

ется этот коэффициент обеспеченности собственными средствами как отношение собственных оборотных средств к фактической величине находящихся в наличии у организации оборотных средств.

Для оценки финансовой устойчивости организации, степени ее финансовой зависимости от кредиторов используется показатель финансового левеража. Он измеряет сложившуюся комбинацию собственных и заемных средств, используемых в бизнесе, и рассчитывается как отношение заемного и собственного капитала (или как доля собственного капитала в активах). Если показатель финансового левеража менее 1,0%, то собственный капитал больше заемного. Особо необходимо рассматривать данный показатель в динамике. В России данный показатель называется коэффициентом автономии и рассчитывается как доля собственных средств в общей величине источников средств предприятий.

Оценка платежеспособности требует дифференцированного подхода с учетом специфики предприятия, типа производства, отраслевой специфики и т.д.

128