2. Анализ финансового состояния, бухгалтерского учета и внутреннего контроля в организации

2.1 Анализ финансового состояния объекта исследования

Для анализа финансового состояния предприятия используются данные, приведенные в таблицах приложения А. По данным этих таблиц можно сделать следующие выводы:

млн.р.

Рисунок 4 – Основные технико-экономические показатели за 2011-2013 гг.

Объем выручки имеет тенденцию роста, наибольшее значение выручки достигнуто в 2013 г. и составило 2 310, 4 млн.р., наименьшее значение выручка достигла в 2011 году и составила 1 904,7 млн.р. Выручка от продажи продукции в 2013 году выросла на 8,3% по сравнению с 2012 годом. В связи с увеличением выручки ежегодно увеличивается себестоимость проданных товаров. К концу 2013 года себестоимость выросла на 7,2% по сравнению с 2012 годом. Рост объема выручки достигнут в том числе за счет роста производительности труда на 10,9% на одного рабочего.

Фонд оплаты труда также имеет тенденцию увеличения, наибольшего значения достигнуто в 2012 г. – 618,8 млн.р. и в 2013 г. происходит сокращение на 2,4%.

млн.р.

Рисунок 5 – Показатели деловой активности за 2011-2013 гг.

В 2013 году происходил рост некоторых показателей по сравнению с 2012 годом: объем выручки увеличился на 176,6 млн.р., фондоотдача увеличилась на 7,17 руб./руб. Прибыль от продаж существенно растет. Все это характеризует сохранение деловой активности предприятия на стабильном уровне (Рисунок 5). Негативным моментом является увеличение срока оборачиваемости дебиторской задолженности на 8 дней (Рисунок 6).

Рисунок 6 – Динамика коэффициентов деловой активности предприятия за 2011 – 2013 гг.

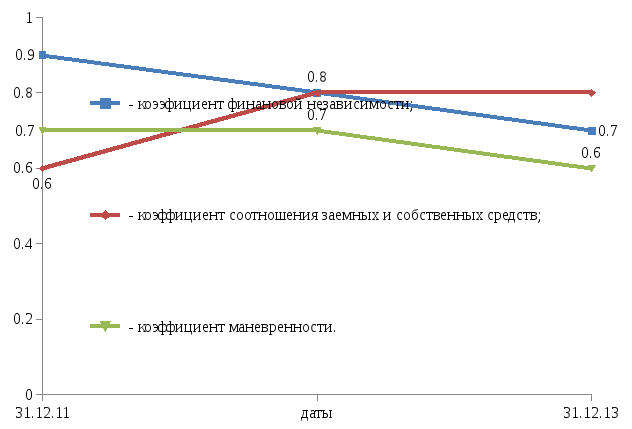

Рисунок 7 – Динамика коэффициентов, характеризующих финансовую устойчивость предприятия за 2011-2013 гг.

Финансовую устойчивость предприятия характеризуют значения коэффициентов финансовой независимости, соотношения заемных средств и собственных средств, коэффициента маневренности собственных средств.

Из рисунка 6 видно, что за рассматриваемый период коэффициент соотношения заемных и собственных средств к концу анализируемого периода остался неизменным и составил 0,8, т.е. на единицу собственных средств в 2012 и 2013 годах пришлось 0,8 единиц привлеченных средств. Все значения коэффициента являются больше нормативного, вследствие чего можно говорить о том, что организация обладает высокой финансовой устойчивостью.

Коэффициент маневренности имеет значения больше, чем 0,5. В связи с этим можно сказать, что собственные оборотные средства, находящиеся в мобильной форме, составляют большую часть всех источников собственных средств. Динамика данного показателя говорит о том, что происходит снижение возможностей маневрирования этими средствами.

Рисунок 8 – Динамика коэффициентов, характеризующих платежеспособность предприятия за 2011-2013 гг.

В период с 2011 по 2013 год коэффициенты абсолютной ликвидности значительно ниже нормы, это говорит, о том, что предприятие не в состоянии немедленно погасить свои краткосрочные обязательства за счет наличных средств.

Коэффициент текущей ликвидности на конец 2011 года равен 1,1, что соответствует нормативному значению, это свидетельствует о том, что предприятие платежеспособно не только на данный момент, но и в случае чрезвычайных обстоятельств. К концу 2012 года значение коэффициента составило 0,8. На конец 2013 наблюдается рост коэффициента текущей ликвидности, это связано с тем, что в 2013 году по сравнению с 2012 годом уменьшилась величина краткосрочных обязательств.

Коэффициент критической ликвидности имеет тенденцию роста, это свидетельствует о том, что ежегодно предприятие улучшает свою платежеспособность. Значение показателей финансового состояния характеризуют стабильный уровень платежеспособности и финансовой устойчивости предприятия.