Шевчук_экономика природопользования

.pdfГЛАВА 6

природного характера, в том числе в результате бесконтрольного освоения пойменных земель, увеличения количества производственных и непроизводственных объектов водопользования, снижения финансирования противопаводковых мероприятий.

Водный кодекс (ст. 92) предусматривает ответственность водопользователей по эксплуатации водных объектов за нарушение прав других водопользователей, нанесение вреда здоровью людей и окружающей природной среде ( в том числе качеству поверхностных и подземных вод, объектов животного и растительного мира и др.), за содержание в исправном состоянии гидротехнических и водохозяйственных сооружений, за своевременное осуществление мероприятий по предупреждению и устранению аварийных и других чрезвычайных ситуаций.

В настоящее время по причине недостаточного финансирования, в т.ч. и за счет государственных программ, в неудовлетворительном техническом состоянии находится большая часть защитных сооружений. В результате значительно вырос риск аварий и катастроф в сфере водопользования.

Страхование в сфере водопользования представляет собой финансо- во-экономический механизм защиты имущественных и других интересов государства, предприятий и граждан, нарушенных в результате наводнений и паводков по причинам непредвиденного случайного характера, техногенного и природного свойства.

Объектом страхования в сфере водопользования является риск ответственности за причинение вреда водному фонду, природной среде, имуществу и здоровью третьих лиц в результате наступления страхового события.

Статьей 15 Федерального закона «О безопасности гидротехнических сооружений» предусмотрено обязательное страхование за причинение вреда жизни, здоровью физических лиц, имуществу физических и юридических лиц на время строительства и эксплуатации гидротехнического сооружения.

Риск ответственности водопользователей за причинение вреда, не связанного с использованием гидротехнических сооружений, страхуется на добровольной основе. Однако органы власти, выдающие лицензии на водопользование, оставляют за собой право отдавать предпочтение заявителям, которые заключили договор страхования.

Страховые взносы предприятий-водопользователей поступают страховым компаниям и используются на проведение мероприятий по восстановлению водных объектов, пострадавших от стихийных бедствий, а также на превентивные мероприятия в размерах, определенных условиями договора страхования.

Введение страхования от наводнений позволит:

-сократить убытки от наводнений владельцам объектов в поймах водных объектов путем распределения финансовых средств (в виде страховых взносов) во времени и получения страховок при нанесении ущербов;

-сократить ущербы от наводнений за счет рационального использования паводкоопасных территорий;

НАЦИОНАЛЬНОЕ ИНФОРМАЦИОННОЕ АГЕНТСТВО |

221 |

«ПРИРОДНЫЕ РЕСУРСЫ»

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ (ТЕОРИЯ И ПРАКТИКА)

- сократить размеры бюджетных ассигнований на компенсацию ущербов от наводнений.

7. Для развития работ по страхованию ответственности за причинение вреда, связанного с деградацией природных ресурсов и окружающей среды, и выполнения приказа МПР России № 175 от 15.07.98 «О развитии страховой деятельности в сфере природопользования» необходимо осуществление в 1999-2001 гг. Программы работ по развитию страховой деятельности в сфере недро- и водопользования, а также в других природоресурсных отраслях. В результате выполнения Программы предполагается:

-внести изменения в действующую природоресурсную законодательную базу в части страхования в сфере природопользования;

-подготовить основные нормативно-методические документы: «Типовые правила страхования в сфере недро- и водопользования», «Рекомендации по разработке группировочных показателей страховых собы-

тий», «Классификатор аварийно-опасных производственных объектов в сфере недро- и водопользования», «Правила аудита недропользования для целей страхования» и др.;

- разработать методики по оценке убытков, причиненных страхователю в результате страхового события в сфере недро- и водопользования по определению цены риска ответственности недро- и водопользователей;

- разработать программы обучения (консультаций, тренингов) специалистов в области страхования в сфере недро- и водопользования, а также требования к содержанию документации, представляемой для получения лицензий на проведение операций страхования;

- подготовить в 1999 году для реализации пилотные проекты по страхованию в сфере недро- и водопользования.

Данные проблемы предполагается решать с учетом специфики и масштабов воспроизводства, использования и охраны недр, водных и иных ресурсов.

8. По оценкам экспертов, при положительной тенденции развития экономики России в целом к 2000 г. емкость российского рынка страховых услуг должна увеличиться в 2-2,5 раза. При этом опережающими темпами будет развиваться добровольное страхование. Отношение объема страховых взносов к внутреннему валовому продукту возрастет с 1,3% в 1997

г. до 2-2,5% в 2000 г..

Целенаправленная политика в области страхования в сфере природопользования будет способствовать возникновению крупных страховых компаний, инвестирующих средства в природоресурсный комплекс. В результате инвестиционный потенциал отечественного страхового сектора в сфере недро- и водопользования, а также других ресурсных сферах может возрасти на 10-15%.

9. Создание рынка страховых услуг в природоресурсных отраслях позволит:

-снизить нагрузку на федеральный и территориальные бюджеты:

-повысить долю инвестиций в природоресурсные отрасли;

222 |

А. В. ШЕВЧУК |

ГЛАВА 6

-обеспечить гарантированное возмещение ущерба в случае возникновения чрезвычайных ситуаций;

-проводить превентивные мероприятия.

Перспектива развития страхования в сфере природопользования

В июне 1999 г. под эгидой МПР России прошла первая международная конференция в сфере природопользования, участники которой поддержали основные предложения МПР России по развитию страховой деятельности в этой области.

С целью ускорения работ по формированию страхового рынка в сфере природопользования и с учетом плана работы Межведомственной комиссии (под руководством Минфина России) по развитию страховой деятельности, а также рекомендаций конференции по страхованию в сфере природопользования МПР России издало приказ № 182 от 20.09.99 «О мерах по развитию страхования в сфере природопользования».

Приказом утвержден Координационный совет по развитию страхования в сфере охраны окружающей природной среды из числа специалистов министерства, его территориальных органов, подведомственных и иных организаций.

Координационному совету поручено:

- разработать и представить на утверждение руководству министерства в марте 2000 г. Концепцию развития страхования в сфере охраны окружающей природной среды и определить ответственных по отдельным направлениям ее реализации; - представить предложения по созданию в системе МПР России спе-

циализированной организации - центра сопровождения деятельности по развитию системы страхования в сфере охраны окружающей природной среды.

Соответствующим подразделениям центрального аппарата министерства были даны поручения в части подготовки предложений по формированию и реализации государственных программ страхования в сфере МПР России, а также предложения по осуществлению в 1999-2000 гг. научно-исследовательских работ и организационных мероприятий по развитию страхования в сфере охраны окружающей природной среды.

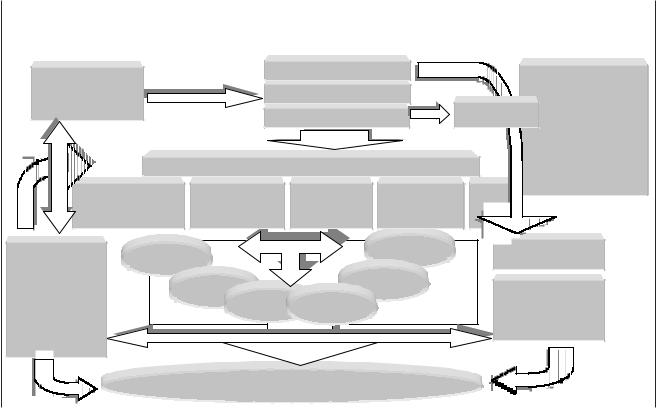

Возможная схема взаимодействия субъектов на рынке страховых услуг в сфере природопользования показана на схеме 8.

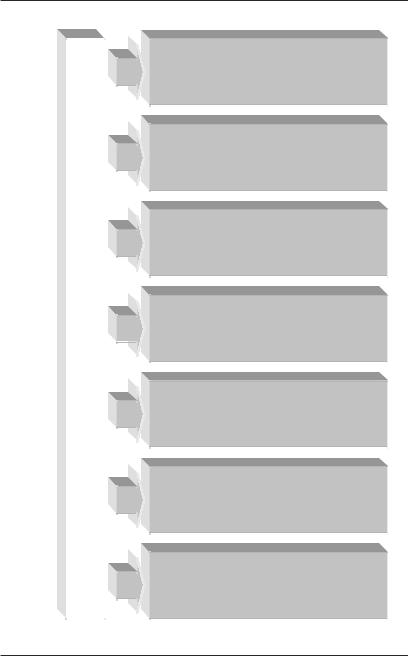

На заседании Координационного совета была рассмотрена и в основном одобрена структура Концепции развития страхования в сфере охраны окружающей природной среды (схема 9).

Параллельно с подготовкой нормативно-методических документов МПР России осуществляет поддержку работ по развитию страховой деятельности в сфере природопользования, которые осуществляются в регионах, в том числе в Московской, Нижегородской, Ленинградской, Саратовской областях, г. Москве и т.д.

Подготовка Концепции развития страхования в сфере охраны окружающей природной среды и реализации ее положений позволит развить в системе экономического механизма природопользования новое направление - страховые услуги, что позволит в целом повысить эффективность

НАЦИОНАЛЬНОЕ ИНФОРМАЦИОННОЕ АГЕНТСТВО |

223 |

«ПРИРОДНЫЕ РЕСУРСЫ»

224 |

|

|

|

|

|

|

|

|

Схема 8 |

ЭКОНОМИКА |

Схема взаимодействия субъектов рынка страхования в сфере природопользования |

||||||||||

Управление |

|

|

|

МПР России |

|

|

|

Федеральные |

||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

министерства и |

ПРИРОДОПОЛЬЗОВАНИЯ |

|

|

экономики |

|

Координационный совет |

|

|

|||||

|

|

|

|

ведомства |

||||||

|

природопользования |

|

Экспертный совет |

Департамент |

Минфин России |

|||||

|

|

|

|

надзора |

|

|||||

|

|

|

|

|

|

|

|

Минтопэнерго России |

||

|

|

|

|

|

|

|

|

|

МЧС России |

|

|

|

|

Рабочие группы по видам страхования |

|

Госкомэкология России |

|||||

|

|

|

|

Госгортехнадзор России |

||||||

|

|

|

|

|

|

|

|

|||

|

|

по |

ответственности |

экономических |

имущественное |

личное |

|

|

||

|

водохозяйственному |

при |

|

рисков |

|

|

|

|

||

|

|

|

|

|

|

И ТЕОРИЯ( |

||||

|

страхованию |

недропользовани |

|

|

|

|

|

|

||

|

Центр |

Страховая |

|

|

Страховая |

Территориальные |

||||

|

|

|

компания |

|||||||

|

сопровождения |

компания |

|

Страховая |

органы МПР России |

|||||

|

деятельности по |

|

Страховая |

|

|

Конкурсные |

)ПРАКТИКА |

|||

|

развитию системы |

|

|

компания |

|

|||||

|

|

компания Страховая |

Страховая |

|

|

комиссии по |

||||

|

страхования в |

|

компания |

компания |

|

|

объектам |

|||

|

сфере охраны |

|

|

|

|

|

|

|||

|

окружающей |

|

|

|

|

|

|

страхования |

||

|

|

|

|

|

|

|

|

|||

|

среды |

|

|

|

|

|

|

|

|

|

.В .А |

|

|

Объекты страхования |

|

|

|

|

|

||

ШЕВЧУК |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

ГЛАВА 6

Схема 9 среды |

|

|

|

проекта Концепции развития страхования в сфере охраны окружающей природной |

Концепция развития страхования в сфере охраны окружающей природной среды |

Структура |

|

|

Цели и задачи Концепции, этапы

Современное состояние государственного регулирования в сфере природопользования, включая страхование

Функции МПР России в организации страховой защиты в сфере природопользования

Направление и виды страхования в сфере природопользования

Нормативно-правовое и методическое обеспечение страхования в сфере природопользования

Мероприятия по предупреждению вреда окружающей природной среде

Создание системы управления и координации страховой деятельности в сфере природопользования

НАЦИОНАЛЬНОЕ ИНФОРМАЦИОННОЕ АГЕНТСТВО |

225 |

«ПРИРОДНЫЕ РЕСУРСЫ»

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ (ТЕОРИЯ И ПРАКТИКА)

мероприятий по экологической безопасности и рациональному использованию природных ресурсов

6.2. Аудит природопользования и охраны окружающей среды

Экологические и экономические проблемы представляют собой единую взаимосвязанную и взаимозависимую систему, на основе которой формируется методология управления охраной природы и рационального природопользования, включающая экологический менеджмент и экологический аудит. Анализ международного опыта свидетельствует о практическом применении государствами с разной степенью развития экономических отношений процедуры экологического аудита в качестве средства получения и оценки экологической информации о предприятии (или ином объекте) с целью выработки необходимых корректирующих мер и принятия соответствующих решений на различных уровнях управления (от исполнительных органов государственной власти до руководства конкретного предприятия).

Ряд международных документов, в том числе Повестка дня на XXI век и другие документы конференции в Рио-де-Жанейро, рассматривают вопросы сохранения окружающей природной среды в комплексе: защита атмосферы, рациональное использование земельных ресурсов, защита и рациональное использование океанов, удаление опасных отходов и пр. Логика экологического аудита, предлагаемая международными организациями, также выдерживается в духе требований последнего и других документов. Однако специфика использования природоресурсного потенциала России, а также особенность функционирования организационных структур управления природными ресурсами и охраной окружающей среды выстраивает систему, в которой превалирующим является вопрос природопользования, ресурсопользования.

Системы управления природными ресурсами и качеством природоресурсного потенциала будут дополняться экологическими аспектами производственной деятельности. Поэтому в этой главе будут рассмотрены проблемы развития как экологического аудита, который уже несколько лет формируется в России, так и вопросы аудита недропользования как первого этапа формирующейся новой системы управления природными ресурсами и их качеством.

Экологический аудит

Экологический аудит является быстро развивающимся направлением в деятельности предприятий и корпораций развитых стран, представляющим собой один из экономических инструментов в механизме управления окружающей средой в рыночных условиях. Широкое распространение экологического аудита в этих странах обусловлено ужесточением природоохранительного законодательства, невыполнение требований которого может явиться причиной серьезной финансовой угрозы производственным структурам и связанным с ними кредитным и страховым организациям. Экологический аудит помогает снизить уровень риска для окружающей среды и здоровья людей, содействует совершенствованию регулирующих мер в области охраны окружающей среды.

226 |

А. В. ШЕВЧУК |

ГЛАВА 6

В экономически развитых государствах экологический аудит начал применяться в 70-е гг. К середине 80-х гг. Международная торговая палата представила экологический аудит в качестве метода внутреннего административного управления для усиления контроля за производственной практикой и оценкой соответствия стратегии деятельности компании нормам экологического законодательства. К началу 90-х гг. многие коммерческие банки экономически развитых стран стали использовать экологический аудит в целях предупреждения риска неплатежей по ссудам своих заемщиков в связи с их деятельностью в области окружающей среды. Всемирный банк и Европейский банк реконструкции и развития используют экологический аудит для оценки прошлой и текущей деятельности финансируемых ими компаний и коммерческих структур. Решения этих банков о выделении инвестиций принимаются с учетом мероприятий, проводимых компаниями в области охраны окружающей среды. В ряде случаев крупные западные пенсионные фонды и компании в целях защиты интересов владельцев своих акций проводят экологический аудит перед принятием решения об инвестировании. Процедура экологического аудита находит применение и вводится на государственном уровне в ряде стран с переходной и развивающейся экономикой (Индонезия, Польша, Чехия, Словения и др.) В ряде стран СНГ (Украина, Беларусь и др.) также отрабатывается процедура экоаудита.

В настоящее время Международная организация стандартов разработала нормы и процедуру проведения экологического аудита (сер. ISO 14000). В апреле 1995 г. вступила в силу добровольная программа «Схема экологического управления и аудита Европейского Союза» (EMAS), принятая с целью совершенствования аспектов деятельности участвующих в ней промышленных компаний за счет использования систем управления окружающей средой, регулярного проведения экологического аудита и обнародования заявлений о воздействии на окружающую среду. Компании – участники EMAS, наряду с внедрением оптимальной политики управления окружающей средой, смогут использовать в своих рекламах специальную эмблему, наличие которой повысит доверие к экологической деятельности компании и увеличит ее шансы в конкурентной борьбе на международном рынке, где вопросам экологии уделяется все большее внимание.

Проблема сохранения окружающей среды и природных ресурсов России постепенно уходит с последнего места и становится предметом внимания со стороны правительства и общественности, а также промышленных кругов. Для предотвращения дальнейшего ухудшения окружающей среды, особенно на густонаселенных, урбанизированных территориях и промышленных зонах, необходимо усилить разработку мероприятий, заинтересовывающих предприятия выполнять природоохранительное законодательство. Развивающиеся в экономике Российской Федерации процессы, сопровождающие ее переход к рыночным отношениям, а также заинтересованность в финансировании разнообразных проектов иностранными инвесторами, требуют применения общепринятых в миро-

НАЦИОНАЛЬНОЕ ИНФОРМАЦИОННОЕ АГЕНТСТВО |

227 |

«ПРИРОДНЫЕ РЕСУРСЫ»

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ (ТЕОРИЯ И ПРАКТИКА)

вой практике соответствующих процедур, и в частности, экологического аудита.

Нормативная база экологического аудита

Необходимость практического применения экологического аудита на территории Российской Федерации неоднократно обсуждалась, в том числе в рамках международных совещаний. Однако до настоящего времени единственным нормативным актом, принятым Минприроды России и Минтрансом России по данному вопросу, является «Временное положение об экологическом аудировании в транспортно-дорожном комплексе»

(от 06.07.93).

В то же время практика выявила необходимость применения экологического аудита в процессе приватизации, при установлении ответственности за экологический ущерб (в особенности за причиненный ранее), при решении вопросов в сфере экологического страхования, для выполнения требований иностранных инвесторов, при рассмотрении заявлений на выдачу лицензий, а также при рассмотрении других вопросов в области окружающей среды.

Одним из практических шагов для формирования нормативно-право- вой базы экологического аудита явилось Постановление Правительства РФ от 26.02.96 № 168 «Об утверждении Положения о лицензировании отдельных видов деятельности в области охраны окружающей среды», которым экологический аудит отнесен к видам деятельности, осуществляемым по лицензиям Минприроды России и ее территориальных органов. В связи с этим вопросы формирования блока взаимосогласованных нормативных актов, регулирующих деятельность в области экологического аудита, приобретают особую актуальность.

В развитие данного постановления на местах стали приниматься или подготавливаться решения по экологическому аудиту. Так, Томская областная Дума приняла решение о введении экологического аудита, этот вопрос прорабатывают органы природоохранного управления Алтайского края, Свердловской, Кемеровской областей, городов Москвы, Санкт-Пе- тербурга, Саратова и др. В ряде промышленных отраслей ведутся работы по развитию экологического аудита.

В связи с крупными авариями на железнодорожном транспорте в 1996 г. особенно актуальными стали вопросы о развитии экологического аудита в системе МПС России в качестве одной из превентивных мер. Руководство МПС России поддерживает работы, ведущиеся в этом направлении Центром охраны окружающей среды МПС России (г. Ярославль). Последний начинает разрабатывать систему экологического аудита для предприятий отрасли.

В 1996 г. начата разработка комплекса стандартов по системе управления качеством окружающей среды, создаваемых на базе международных стандартов серии 14000 «Система управления качеством окружающей среды (СУКОС)». К настоящему времени Госстандартом России приняты следующие международные стандарты этой серии:

ИСО 14001. СУКОС. Общие требования и рекомендации по использованию;

228 |

А. В. ШЕВЧУК |

ГЛАВА 6

ИСО 14004. СУКОС. Основные рекомендации по принципам организации и методам функционирования;

ИСО 14010. Руководство по экологическому аудиту. Основные принципы;

ИСО 14011. Руководство по экологическому аудиту. Процедуры аудита. Аудит систем управления окружающей средой;

ИСО 14012. Руководство по экологическому аудиту. Квалификационные требования к экологам-аудиторам.

Международные стандарты этой серии позволяют организациям создать элементы эффективной системы управления качеством окружающей среды, которые могут быть интегрированы в систему требований по управлению организацией для достижения экологических и экономических выгод. Стандарты предназначены для сертификации (регистрации) систем управления качеством окружающей среды предприятий и организаций. К сертификации подобных систем в соответствии со стандартами серии ИСО 14000 приступили многие фирмы промышленно развитых стран. Введение этих стандартов в российские стандарты позволит учесть международный опыт в области управления окружающей средой.

В 1996 г. в Минприроды России был подготовлен проект «Временного положения об экологическом аудите в Российской Федерации». Проект был разработан рабочей группой в соответствии с приказом Минприроды России № 540 от 29.12.95 на основе предложений НИЦ «Экобезопасность». Центра экологических проектов, замечаний и предложений заинтересованных организаций и предприятий. Планировалось ввести документ в действие с 1 января 1997 г.

Документ был призван регулировать основные направления этой деятельности, конкретизируемые в разрабатываемых нормативных актах по частным вопросам экологического аудита. Временный статус проекта Положения обусловлен целесообразностью опробования и отработки нового для Российской Федерации направления деятельности, внесения необходимых корректив на основе результатов его практического применения. Проект включает правовое регулирование экологического аудита, понятия и определения, цели, задачи и принципы, сферу и процедуру его проведения, вопросы финансирования работ, субъектов и типов экологического аудита, его результатов и организации работ.

Разрабатываемое положение ставит целью нормативно-правовое обеспечение введения экологического аудита на территории Российской Федерации и обеспечение выполнения требований вышеуказанного постановления Правительства Российской Федерации, а также соответствующих приказов Минприроды России. Документ будет выступать в роли основополагающего природоохранного нормативного акта, регулирующего общие вопросы в области экологического аудита, применяющегося на всей территории РФ.

Предназначено Положение для всех юридических и физических лиц независимо от ведомственной принадлежности, форм собственности и гражданства, осуществляющих экологический аудит, заказывающих его или подвергаемых экологическому аудиту. Положение по возможности

НАЦИОНАЛЬНОЕ ИНФОРМАЦИОННОЕ АГЕНТСТВО |

229 |

«ПРИРОДНЫЕ РЕСУРСЫ»

ЭКОНОМИКА ПРИРОДОПОЛЬЗОВАНИЯ (ТЕОРИЯ И ПРАКТИКА)

увязано с руководящими принципами Европейской экономической комиссии ООН (ЕЭК) и программой ООН по окружающей среде (ЮНЕП), положениями документов ЕЭС, Всемирного банка и Европейского банка реконструкции и развития.

Основу правового аудирования, регламентирующего экологический аудит, составили следующие документы:

-Постановление Правительства Российской Федерации № 168 от 26 февраля 1996 г. «Об утверждении положения о лицензировании отдельных видов деятельности в области охраны окружающей среды»;

-Приказ Минприроды России № 412 от 11.10.96 «Об экологическом аудировании;

-Приказ Минприроды России № 549 от 29.12.95 «Об организации экологического аудита»;

-Руководящие принципы комплексного управления природоохранной деятельности в странах с экономикой переходного периода, подготовленные в рамках совместного проекта ЕЭК/ЮНЕП FP/2101-92-02 (3002), КСЕ/СЕР/5, ООН, Нью-Йорк. 1994, М R/94-11-E31;

-Правила Совета ЕЭС № 1836/93 от 29 июня 1993 г. по добровольному участию компаний промышленного сектора в схеме экологическо-

го управления и аудита сообщества; - Экологический аудит. Update, август 1996 г. М 11. Всемирный банк (Департамент окружающей среды).

В соответствии с международными понятиями под экологическим аудитом понимают порядок проверки деятельности предприятия или компании, предназначенный для оценки корпоративного воздействия предприятия/компании на окружающую среду и установления соответствия ее производственной/коммерческой деятельности действующему природоохранительному законодательству, установленным внутренним стандартам и экологической политике предприятия.

Содержащиеся в проекте нормативного акта понятия были привязаны к международным нормам и правилам в части экологического аудита и означают следующее: экологический аудит определен как систематизированный, документированный процесс получения, изучения и оценки экологической информации об объекте аудита на основе осуществления независимой, вневедомственной проверки его соответствия определенным критериям экологического аудита с представлением результатов заказчику.

По существу речь идет об исследовании и оценке состояния окружающей среды, обусловленного прошлым и настоящим воздействием хозяйственной деятельности, связанного с принятием последующих хозяйственных решений.

Экологический аудит и экоэффективность

Происходящие в настоящее время реформирование и трансформация финансовой отчетности российских предприятий, которые, на первый взгляд, не имеют непосредственного отношения к проблемам экологии, ориентированы на важнейшие западные рынки и привлечение капиталовложений западных инвесторов, на самом деле тесно связаны с вопро-

230 |

А. В. ШЕВЧУК |