104.Облік використання прибутку підприємства

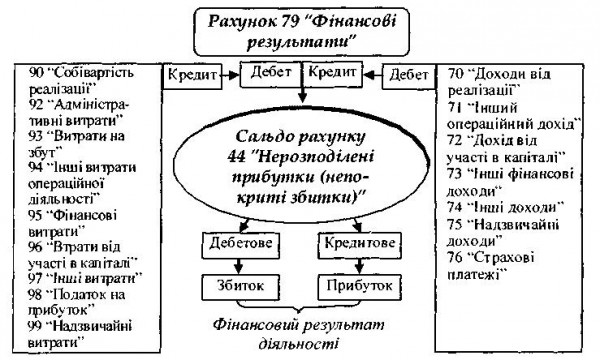

Для суб'єктів господарювання, які здійснюють підприємницьку діяльність, узагальнюючим показником фінансових результатів господарської діяльності є чистий прибуток (збиток), для визначення якого необхідне послідовне порівняння всіх доходів і витрат звітного періоду. Кінцевий фінансовий результат підприємства визначається як різниця між різними видами доходів, які обліковуються за кредитом рахунку 79 "Фінансові результати", і відповідно, витратами, які обліковуються за дебетом даного рахунку (рис.).

У випадку, якщо кредитовий оборот рахунку 79 "Фінансові результати" більше за дебетовий, то підприємство на суму різниці отримує нерозподілений прибуток звітного періоду. Якщо дебетовий оборот рахунку 79 "Фінансові результати" перевищує кредитовий, тобто підприємство здійснило більше витрат, ніж отримало доходу, то підприємство на суму різниці має непокритий збиток. Нерозподілений прибуток - це сума чистого прибутку, отриманого за певний період, який підлягає розподілу. У момент виникнення весь чистий прибуток за звітний період може бути визначений як нерозподілений. Для обліку нерозподіленого прибутку або непокритих збитків передбачено пасивний рахунок 44 "Нерозподілені прибутки (непокриті збитки)". Кредитове сальдо рахунку 44 "Нерозподілені прибутки (непокриті збитки)" означає наявність нерозподіленого прибутку, дебетове сальдо - непокритого збитку. Із закриттям рахунку 79 "Фінансові результати" на рахунок 44 "Нерозподілені прибутки (непокриті збитки)" при підготовці річної фінансової звітності та покриттям за рахунок нерозподіленого прибутку звітного періоду (або минулих років) збитків звітного періоду (або минулих років) тісно пов'язане поняття реформації балансу. Сальдо рахунку 79 "Фінансові результати" після реформації балансу буде нульовим.

106. Висвітлити сутність власного капіталу та його складових

Власний капітал підприємства — це підсумок першого розділу пасиву балансу, тобто перевищення балансової вартості активів підприємства над його зобов’язаннями. Основними складовими власного капіталу є статутний капітал, додатковий і резервний капітал, нерозподілений прибуток. Відомості про розміри статутного і резервного капіталу містяться у статуті підприємства. Показник власного капіталу є одним з головних індикаторів кредитоспроможності підприємства. Він — основа для визначення фінансової незалежності підприємства, його фінансової стійкості та стабільності.

Для більшості підприємств основним елементом власного капіталу є статутний (номінальний) капітал — сума вкладів власників підприємства в його активи за номінальною вартістю згідно із засновницькими документами.

В окремих підприємств складовою власного капіталу є пайовий капітал. Ця стаття передбачена для кредитних спілок, споживчих товариств, колективних сільськогосподарських підприємств, житлово-будівельних кооперативів, в яких статутний капітал формується за рахунок пайових внесків.

Важливими складовими власного капіталу є резерви, які можуть бути сформовані у формі додаткового (капітальні резерви) та резервного капіталу (резерви, створені за рахунок чистого прибутку). Особливості їх формування та використання будуть розглянуті в наступному підрозділі.

Ще одним елементом власного капіталу є нерозподілений прибуток (непокритий збиток). За цією позицією балансу відображається або сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку.