2.2. Особливості інформаційного забезпечення діяльності торговельних підприємств в розрізі основних бізнес-процесів

Сучасні системи менеджменту, крім уже відомих ресурсів – фінансових, трудових, матеріальних та нематеріальних – додатково включають найбільш динамічний ресурс – інформацію. Характерно, що саме інформація здатна створити найбільш вагомі конкурентні переваги. Як і всякий ресурс, інформація потребує відповідного забезпечення. Інформаційне забезпечення – це сукупність інформаційних ресурсів (банку даних), методів і прийомів збору, обробки, накопичення, інтерпретації, передавання інформації, що використовується в діяльності підприємства. Інформаційне забезпечення слід розглядати як один із важливих видів забезпечення системи управління. Пояснюється це тим, що інформаційне забезпечення є фундаментом, на якому будується управлінська діяльність будь-якого підприємства.

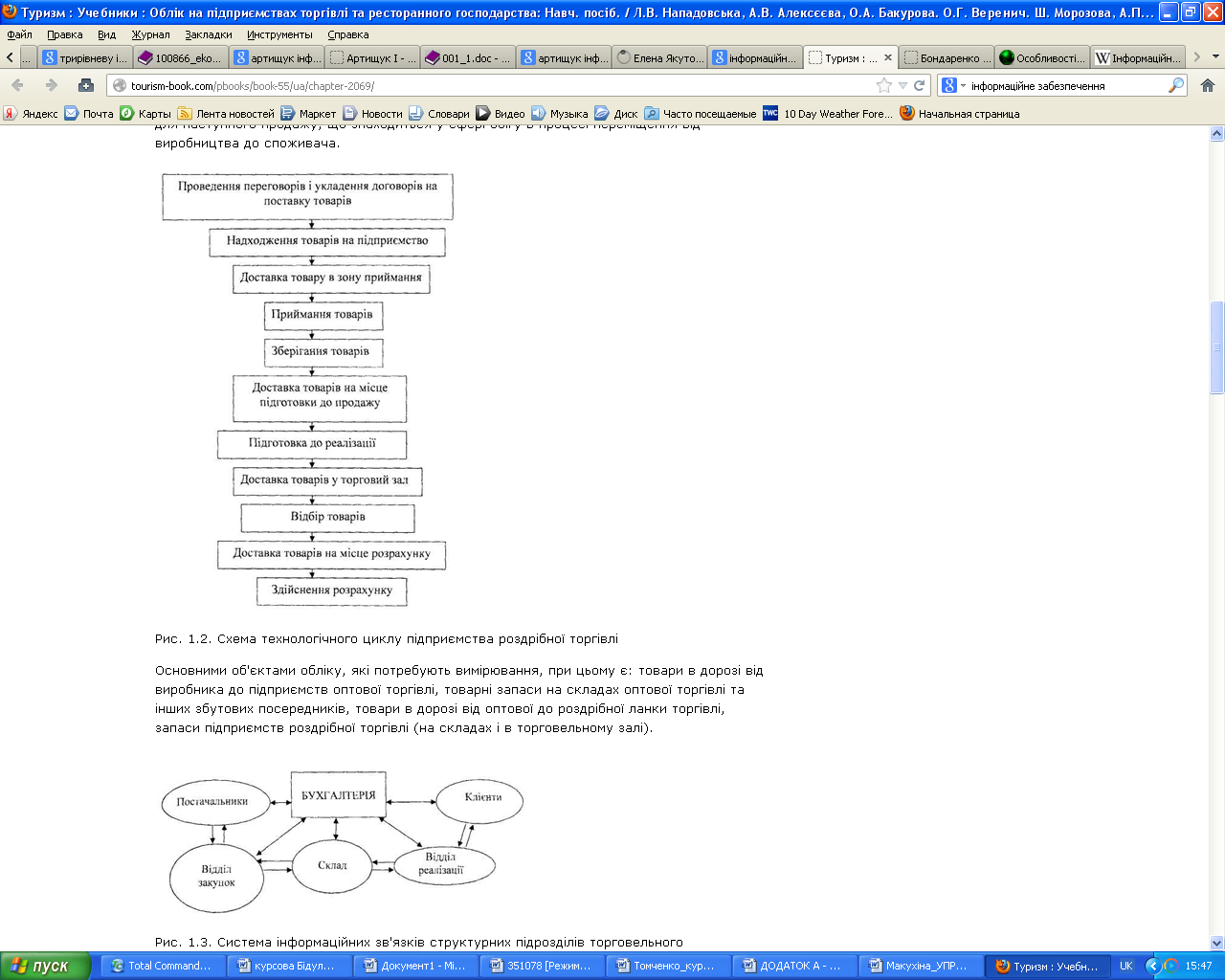

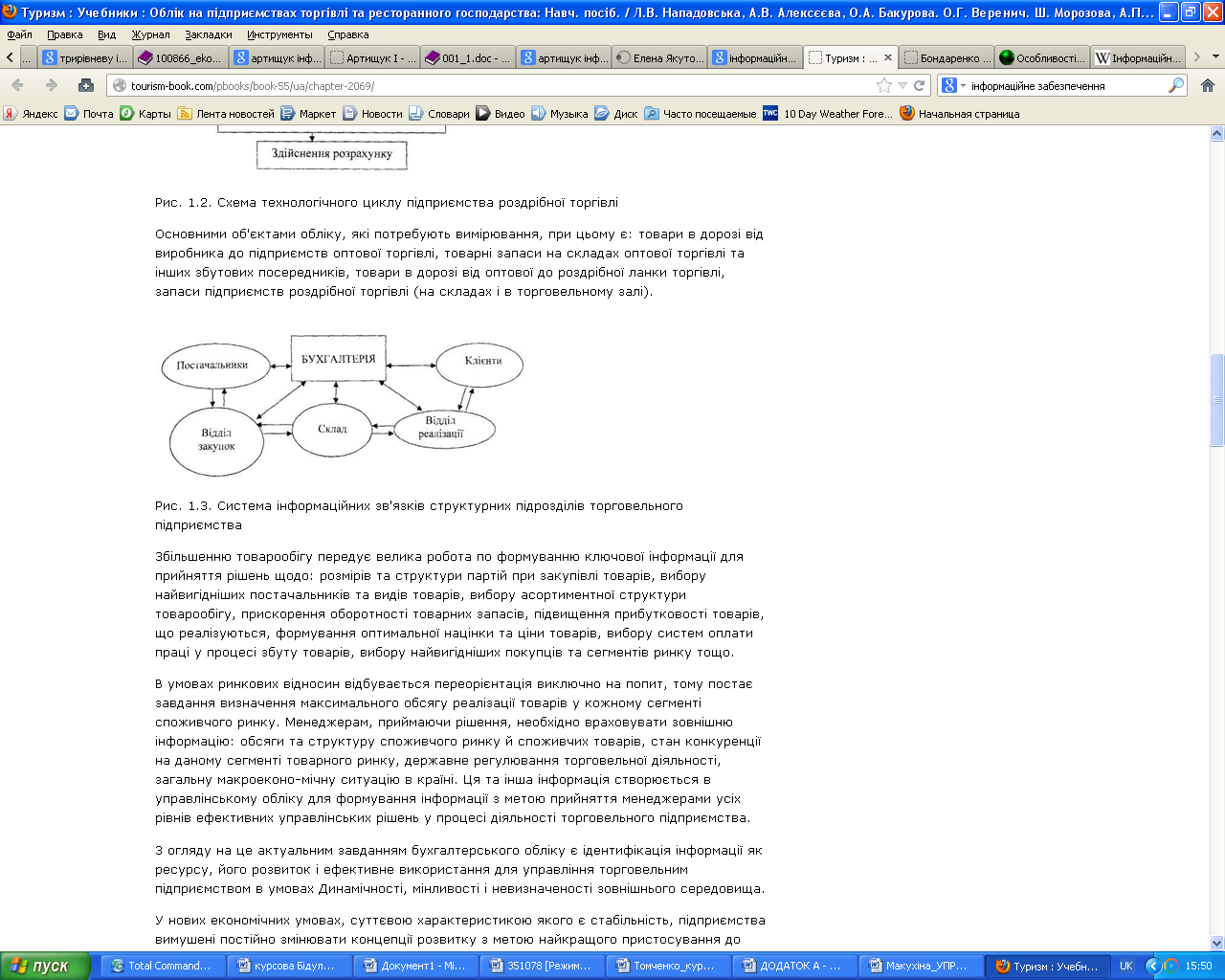

Традиційною інформаційною системою, яка надає інформацію для управління торговельним підприємством, є бухгалтерський облік, побудова якого залежить від специфіки технологічного циклу, а отже – функцій діяльності (рис. 2.5). Місце бухгалтерського обліку в системі інформаційних зв'язків структурних підрозділів торговельного підприємства наведено на рис. 2.6 [10].

Рис. 2.5. Схема технологічного циклу торговельного підприємства

Рис. 2.6. Система інформаційних зв'язків структурних підрозділів торговельного підприємства

Система бухгалтерського обліку дозволяє створювати інформацію про такі важливі економічні показники торговельного підприємства як товарообіг (виручку від реалізації), витрати торговельної діяльності (у тому числі адміністративні витрати, витрати на збут, інші операційні витрати), що дозволяє визначити фінансовий результат діяльності підприємства тощо.

Збільшенню товарообігу передує велика робота по формуванню ключової інформації для прийняття рішень щодо: розмірів та структури партій при закупівлі товарів, вибору найвигідніших постачальників та видів товарів, вибору асортиментної структури товарообігу, прискорення оборотності товарних запасів, підвищення прибутковості товарів, що реалізуються, формування оптимальної націнки та ціни товарів, вибору систем оплати праці у процесі збуту товарів, вибору найвигідніших покупців та сегментів ринку тощо.

В умовах ринкових відносин відбувається переорієнтація виключно на попит, тому постає завдання визначення максимального обсягу реалізації товарів у кожному сегменті споживчого ринку. Менеджерам, приймаючи рішення, необхідно враховувати зовнішню інформацію: обсяги та структуру споживчого ринку й споживчих товарів, стан конкуренції на даному сегменті товарного ринку, державне регулювання торговельної діяльності, загальну макроеконо-мічну ситуацію в країні. Ця та інша інформація створюється в управлінському обліку для формування інформації з метою прийняття менеджерами усіх рівнів ефективних управлінських рішень у процесі діяльності торговельного підприємства.

З огляду на це актуальним завданням бухгалтерського обліку є ідентифікація інформації як ресурсу, його розвиток і ефективне використання для управління торговельним підприємством в умовах динамічності, мінливості і невизначеності зовнішнього середовища.

Проблеми в управлінні торговельними підприємствами є причиною недосконалості інформаційної системи, важливою складовою якої є вітчизняний облік, досі не пристосований до вирішення сучасних економічних проблем.

Вже сьогодні управлінці не обмежуються традиційними моделями, а все більше звертаються до інформації, яка має не фінансовий характер. Для менеджерів немає особливого значення, в якій системі виникла інформація, значно важливіше, щоб вона була своєчасно одержаною та корисною для прийняття оптимальних управлінських рішень. Використання показників не фінансового характеру пояснюється намаганням розширити власне облікові вимірювальні системи, що дозволяє пристосувати інформаційну базу для прийняття управлінських рішень. Тому в останні роки стратегічний управлінський облік набуває все більшого поширення, в систему якого включаються показники не фінансового характеру та зовнішня інформація.

До не фінансових показників, призначених для ефективного управління торговельним підприємством, відносяться: якість задоволення споживчого попиту, ступінь задоволення потреб споживачів, кількість постійних споживачів, наявність рекламацій, завершеність покупки, лояльність споживачів тощо.

Система обліку, як інформаційна система, включає збір, обробку, інтерпретацію, зберігання та передачу інформації для прийняття управлінських рішень як зовнішніми, так і внутрішніми користувачами.

До зовнішніх користувачів відносяться: потенційні покупці товарів і послуг; конкуренти; законодавчі, виконавчі та судові органи влади, організації, які регламентують, регулюють і контролюють діяльність торговельного підприємства ззовні; постачальники; потенційні інвестори, які надають в кредит грошові кошти; партнери по бізнесу, які на умовах угод реалізують частину функцій торговельно-технологічного процесу (транспортування, охорони, надання інформаційних послуг); трудові ресурси - люди, які наймаються на роботу в організацію; посередники - фізичні особи і організації, які надають послуги по налагодженню зв'язків торговельного підприємства з іншими суб'єктами зовнішнього середовища (дилери).

Внутрішніми користувачами облікової інформації є керівники різних рівнів управління.

Враховуючи, що діяльність торговельного підприємства на hинку спрямована на досягнення його стратегічних цілей та тактичних завдань, облік перетворюється в специфічний інструмент для Досягнення його стратегічних цілей та тактичних завдань. Для цього потрібно навчитись трансформувати інформацію в основний ключовий ресурс, сутність якого міститься в здатності найкращим чином об'єднати усі ресурси, що використовуються на торговельному підприємстві та забезпечити найвагоміші конкурентні переваги для власного бізнесу.

Головною передумовою ефективного управління торговельним підприємством є наявність корисної та своєчасної інформації для прийняття оптимальних управлінських рішень. Стосовно діяльності торговельної організації, інформацію можна розглядати як відповідним чином оброблені дані про факти, які представляють інтерес для організації (підрозділу) і складають основу прийняття відповідного рішення. Обробка - це процес трансформації даних в інформацію на основі різноманітних методів та приведення до форми, зрозумілої та зручної для використання.

За допомогою інформації реалізуються прямі та зворотні зв'язки між суб'єктом, об'єктом та іншими елементами системи управління й середовищем діяльності, що є підставою характеризувати інформацію як важливий та ключовий засіб управління. Інформацію, яка формується в системі управлінського обліку та є базою для прийняття управлінських рішень, можна охарактеризувати як важливу складову механізму прийняття управлінських рішень, а отже всієї системи управління.

Класифікація та склад інформації на різних рівнях управління. Залежно від мети використання інформація поділяється на облікову інформацію внутрішнього використання (управлінську), джерелом якої є управлінський облік, та інформацію, яку підприємство надає зовнішнім користувачам (фінансову), джерелом якої є фінансовий облік та фінансова звітність.

Залежно від рівня управління розрізняють такі види інформації: стратегічну, тактичну та оперативну.

Для забезпечення керівників вищих рівнів управління призначена стратегічна інформація, яка використовується для планування стратегічних напрямів діяльності торговельного підприємства та оцінки успішності їх досягнення. Стратегічна інформація формується нерегулярно (при необхідності). Прийняття стратегічних рішень здійснюється в умовах невизначеності та ризику.

До складу стратегічної інформації відносяться такі показники: можливості та перспективи залучення довгострокових кредитів; результати оцінки за довгостроковими інвестиціями; прибутковість основних сегментів діяльності; перспективи виходу на нові ринки та можливості розширення вже існуючих ринків; потреба в готівкових коштах.

Тактична інформація використовується переважно на середньому рівні управління для планування та контролю завдань, що стосуються ціноутворення, закупівлі товарно-матеріальних цінностей, розподілу та накопичення товарних запасів. Тактична інформація формується регулярно (щотижня, щомісяця). Прийняття тактичних рішень відноситься до напівструктурованих завдань і, в більшості випадків залежить від навичок менеджерів.

До складу тактичної інформації відносяться такі показники, які використовуються для оцінки діяльності торговельних підприємств: обсяг товарних запасів; товарообіг; плинність кадрів тощо.

Оперативна інформація формується та використовується регулярно (щоденно, щотижня, щогодинно) на нижчому рівні управління. Оперативні рішення відносяться до повністю структурованих завдань і приймаються в умовах незначного ризику. До неї відноситься інформація про: стан розрахунків з покупцями; потреба в товарах; стан розрахунків з кредиторами; дотримання термінів постачання та реалізації; наявність рекламацій; продуктивність праці працівників торговельного підприємства.

Таким чином, для обслуговування системи управління торговельного підприємства необхідна така інформаційна система, яка забезпечувала б координацію (встановлення зв'язків), взаємодію та узгодженість окремих елементів управління, в тому числі звичайно систему обліку.

Бухгалтерський облік відіграє важливу роль в управлінні підприємством, оскільки надає найповнішу інформацію про його діяльність і фінансовий стан. Дані бухгалтерського обліку є одним із головних джерел економічної інформації, яка характеризує фактичний стан справ на підприємстві. Тому знання бухгалтерського обліку необхідні насамперед для ефективної оцінки організації торговельної діяльності, контролю, прогнозування і управління підприємством.