3.2 Основные фонды: суть, классификация, система статистических показателей

Как отмечалось, одним из важнейших элементов национального богатства являются основные фонды, основные средства, основной капитал.

В соответствии с Законом Украины «О налогообложении прибыли предприятий» (1, статья 8, параграф 8.2.1) под термином «Основные фонды» следует понимать материальные ценности, которые предназначаются налогоплательщиком для использования в хозяйственной деятельности налогоплательщика в течение периода, который не превышает 365 календарных дней с даты ввода в эксплуатацию таких материальных ценностей, стоимость которых превышает 1000,00 гривен и постепенно уменьшается в связи с физическим и моральным износом (амортизацией).

Под термином «Амортизация» основных фондов и нематериальных активов в соответствии с Законом Украины «О налогообложении прибыли предприятий» (1, статья 8, параграф 8.1.1) следует понимать постепенное отнесение расходов на их приобретение, изготовление или улучшение, на уменьшение скорректированной прибыли налогоплательщика в пределах норм амортизационных отчислений, установленных этой статьей.

Порядок определения и начисления суммы амортизационных отчислений в соответствии с Законом Украины (1, статья 8, параграфы 8.3.1, 8.3.2) предусматривает, что сумма амортизационных отчислений квартальных, относительно которых производятся расчеты (расчет квартальный), путем использования нормы амортизации (NA) (пункт 8.6), к балансовой стоимости групп основных фондов на начало такого расчетного квартала.

Нормы амортизации устанавливаются в % к балансовой стоимости каждой из групп основных фондов на начало отчетного периода в следующем размере (1, параграф 8.6.1):

группа 1 – 2%;

группа 2 – 10%;

группа 3 – 6%;

группа 4 – 15%.

Расходы на приобретение таких материальных ценностей, которые не превышают 1000,00 гривен, для использования в хозяйственной деятельности, включаются в состав валового дохода налогоплательщика.

В практике учета и статистики к основным фондам относят объекты со сроком службы не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей. К основным фондам относятся и нематериальные произведенные активы (затраты на геолого-разведочные работы, стоимость программного обеспечения, оригинальных литературных произведений и др.). Основные фонды по назначению и сфере применения делятся на производственные и непроизводственные.

В свою очередь производственные основные фонды могут подразделяться на группы в зависимости от того, к какой отрасли экономики они относятся. При этом среди основных производственных фондов выделяются фонды промышленности, строительства, сельского хозяйства и других производственных отраслей. Среди непроизводственных основных фондов выделяют фонды образования, науки, здравоохранения и т.д. Основные фонды промышленного предприятия также делятся на промышленно-производственные, прямо или косвенно участвующие в производстве промышленной продукции и переносящие свою стоимость на эту продукцию, и непромышленные – производственные (строительство, сельское хозяйство и т.п.) и непроизводственные (жилищное хозяйство, здравоохранение, образование и т.п.).

Социально-экономическое значение определяет и круг задач статистики основных производственных фондов. Важнейшие из них:

установление наличия и изучение состава основных производственных фондов;

исследование состояния, движения и использования основных производственных фондов;

изучение вооруженности труда основными производственными фондами.

Показатели наличия и структуры основных производственных фондов. Виды их оценки.

Наличие как основных фондов в целом, так и отдельных их видов может характеризоваться моментными и средними показателями. В статистической отчетности (форма №11-ОЗ) приводятся данные о наличии основных фондов по состоянию на начало и конец текущего года и о средней годовой стоимости основных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных о их наличии.

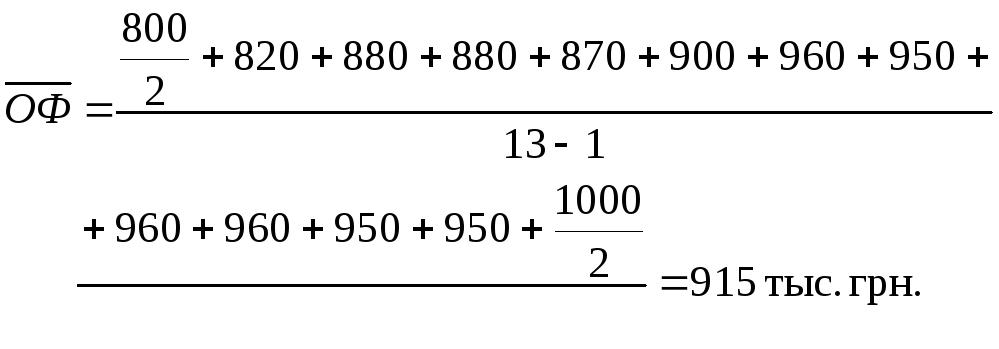

Допустим, на предприятии имелось основных фондов (тыс. грн.):

На начало года 800

на 1 февраля 820

на 1 марта 880

на 1 апреля 880

на 1 мая 870

на 1 июня 900

на 1 июля 960

на 1 августа 950

на 1 сентября 960

на 1 октября 960

на 1 ноября 950

на 1 декабря 950

На конец года (1 января) 1000.

Исходя из этих данных средняя годовая стоимость основных фондов составит:

Из

рассмотренного примера видно, что

упрощенный способ определения средней

годовой стоимости основных фондов

только как полусуммы остатков на начало

и конец отчетного года –

![]() – может привести к существенным

неточностям. Эти расхождения будут тем

больше, чем менее равномерен процесс

поступления и выбытия основных фондов

в течение года.

– может привести к существенным

неточностям. Эти расхождения будут тем

больше, чем менее равномерен процесс

поступления и выбытия основных фондов

в течение года.

Среднюю годовую стоимость основных фондов можно вычислить и по следующей формуле:

![]() ,

,

где ![]() – стоимость

основных фондов на начало года;

– стоимость

основных фондов на начало года;

![]() –стоимость

основных фондов, введенных в течение

года;

–стоимость

основных фондов, введенных в течение

года;

![]() –стоимость

основных фондов, выбывших в течение

года;

–стоимость

основных фондов, выбывших в течение

года;

![]() –время (мес.)

функционирования основных фондов,

введенных в течение года;

–время (мес.)

функционирования основных фондов,

введенных в течение года;

![]() –время (мес.),

прошедшее после выбытия основных фондов

в течение года.

–время (мес.),

прошедшее после выбытия основных фондов

в течение года.

По данным нашего примера, введено основных фондов в январе – на 20 тыс. грн., в феврале – на 60, в мае – на 30, в июне – на 60, в августе – на 10, в декабре – на 50, выбыло в апреле – на 10 тыс. грн., в июле – на 10, в октябре – на 10 тыс. грн. Таким образом, средняя годовая их стоимость составляет

Наблюдаемое некоторое расхождение объясняется тем, что в первом случае (при определении средней хронологической) ввод и выбытие фондов приурочивались к середине месяца, а во втором – к концу периода.

Особое значение в статистике имеет группировка (называемая обычно классификацией) основных фондов по натурально-вещественному составу. В практике учета и статистики для всех отраслей экономики принята единая видовая классификация основных фондов, которая является основой для изучения структуры и динамики основных фондов производственных отраслей, а также для составления балансов основных фондов, в том числе и межотраслевых.

В соответствии с Законом Украины (1, статья 8, параграф 8.2.2) основные фонды подлежат распределению по следующим группам:

группа 1 – здания, сооружения, их структурные компоненты и передаточные устройства, в т.ч. жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;

группа 2 – автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское и офисное оборудование, устройства и оборудование к ним;

группа 3 – любые другие основные фонды, не включенные в гр. 1, 2, 4;

группа 4 – электровычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ним средства считывания и печати информации, другие информационные системы, телефоны (в т.ч. сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных и быстроизнашивающихся предметов (МБП).

Классификация основных фондов позволяет определять степень технической и энергетической вооруженности труда, исчислять нормы амортизации по отдельным видам средств труда. Она используется для анализа фондоотдачи и фондоемкости продукции и для других целей.

В соответствии с типовой классификацией в составе основных производственных фондов выделяются следующие виды:

здания (кроме жилья);

сооружения;

жилье;

машины и оборудование, в том числе:

а) силовые машины и оборудование;

б) рабочие машины и оборудование;

в) измерительные и регулирующие приборы и устройства и лабораторное оборудование;

г) вычислительная техника;

д) прочие машины и оборудование;

транспортные средства;

инструмент общего назначения;

производственный инвентарь и принадлежности;

хозяйственный инвентарь;

рабочий и продуктивный скот;

многолетние насаждения;

прочие основные фонды.

Различные виды основных фондов выполняют далеко не одинаковую роль в производственном процессе: одни из них являются активными в производственном процессе (например, оборудование), а другие (здания, сооружения) – пассивными. В связи с этим широкое распространение получила группировка основных производственных фондов на активные и пассивные.

Изучение соотношений между активной и пассивной частями производственных фондов (или, иначе, технологической структуры основных фондов) предполагает дифференцированный подход, ибо одни и те же основные фонды в разных отраслях материального производства выполняют различную роль. Так, транспортные средства в промышленности функционируют как пассивная часть основных фондов, а в грузовом транспорте – как активная.

Нематериальные основные фонды подразделяются на следующие группы:

расходы на разведку полезных ископаемых;

оригинальные произведения развлекательного жанра, литературы и искусства;

наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности.

Для анализа динамики и структуры основных фондов, разработки их балансов и определения эффективности необходимо знать, в каких оценках они представлены. В практике учета и статистики применяется оценка основных фондов по:

полной первоначальной стоимости;

первоначальной стоимости с учетом износа (остаточной первоначальной стоимости);

полной восстановительной стоимости;

восстановительной стоимости с учетом износа (остаточной восстановительной стоимости).

В бухгалтерском учете любой инвентарный объект оценивается по фактическим затратам на его создание (включающим для объектов строительного происхождения сметную стоимость и расходы, возмещаемые подрядной организацией сверх сметной стоимости) или приобретение (для машин и оборудования – цена, по которой приобретен объект, расходы по его доставке, хранению и монтажу). Такая оценка называется полной первоначальной стоимостью объекта.

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости. Мерой износа основных фондов считается сумма износа в денежном выражении. Вычитая из полной первоначальной стоимости объекта сумму его износа на данный момент, получаем остаточную первоначальную стоимость. Чем больше срок функционирования того или иного вида основных фондов, тем меньше величина первоначальной стоимости за вычетом износа. Окончательно износившиеся объекты перестают функционировать и выбывают из состава основных фондов. Остаточную стоимость фондов, выбывающих в результате износа, принято называть ликвидационной стоимостью.

Основные фонды, учтенные по полной первоначальной стоимости, несопоставимы, если они приобретены в разное время, как несопоставимы и показатели, полученные в результате соотношения основных фондов, оцененных таким образом, с объектом продукции и количеством работающих. В таких случаях прибегают к другим видам оценки, например, к полной восстановительной стоимости, которая представляет собой стоимость воспроизводства того или иного объекта основных фондов в современных условиях его приобретения (строительства) и ввода в эксплуатацию. Таким образом, полная восстановительная стоимость – есть сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам. Восстановительная стоимость основных фондов за вычетом износа представляет собой часть полной восстановительной стоимости.

Каждый вид оценки основных фондов имеет свое назначение. Полная первоначальная стоимость необходима как для учета средств, вложенных в основные фонды, так и для статистического учета основных фондов в течение всего срока их функционирования. По первоначальной стоимости рассчитываются амортизационные отчисления, рентабельность и другие показатели. Однако эта оценка непригодна для характеристики степени изношенности основных фондов, для изучения динамики, поскольку одни и те же объекты, приобретенные в разное время, могут иметь различную цену. Восстановительная стоимость более пригодна для характеристики динамики основных фондов в силу того, что одинаковые по своим конструктивным данным объекты оцениваются одинаковыми суммами.

Восстановительная стоимость определяется на основе инвентаризации основных фондов путем их переоценки, приуроченной к определенной дате. Это сложная статистическая работа, требующая привлечения многих специалистов и занимающая много времени. Не случайно в советской статистике было осуществлено только пять переоценок основных фондов в промышленности. Первая из них была проведена по состоянию на 1 октября 1925 года. В 1940 году была проведена инвентаризация и переоценка основных фондов по присоединенным к СССР территориям (считается частичной, так как она охватывала не всю территорию страны). Аналогичная частичная инвентаризация и переоценка основных фондов была осуществлена в 1945 году на освобожденных территориях. По состоянию на 1 января 1960 года на всей территории СССР была проведена генеральная инвентаризация и переоценка основных фондов производственных отраслей народного хозяйства. Аналогичная переоценка была осуществлена по данным на 1 января 1972 года. Такая периодичность проведения переоценок основных фондов в те годы была оправдана, так как цены на товарно-материальные ценности были стабильны.

До перехода к рыночной экономике основные фонды переоценивались методом прямой оценки инвентарного объекта по специально разработанным ценникам, в которых указывалась восстановительная стоимость каждой машины, установки, аппарата, каждого вида оборудования и т.п. Переоценка устаревшего, нестандартного и импортного оборудования осуществлялась по различным коэффициентам, централизованно установленным для отдельных их видов и дифференцированным в зависимости от времени их приобретения (создания).

Восстановительная стоимость основных фондов при последних переоценках определялась либо методом прямой оценки, либо индексным методом. Метод прямой оценки заключается в том, что полная восстановительная стоимость основных фондов определяется по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым.

Индексный метод заключается в том, что восстановительная стоимость основных фондов определяется путем умножения балансовой стоимости отдельных объектов на индекс изменения стоимости основных фондов, дифференцированно по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных фондов, по регионам и периодам изготовления (приобретения).

Периодически проводимые переоценки основных фондов позволяют устранить несопоставимость их оценки.

Основные фонды, которыми располагают предприятия до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки, - по полной первоначальной стоимости.

Показатели состояния и движения основных производственных фондов.

Наиболее полное представление о наличии и движении (поступлении и выбытии) основных фондов дает баланс основных фондов, который наряду с данными о наличии основных фондов на начало и конец текущего периода содержит данные об их поступлении из различных источников и о их выбытии по разным причинам. Он может быть составлен как по всем основным фондам, так и по отдельным их видам, либо по полной первоначальной стоимости, либо по остаточной. Составляются балансы по предприятиям, отраслям и экономике в целом.

Рассмотрим построение балансов и расчет показателей движения основных производственных фондов на примере. Предположим, имеются следующие данные о первоначальной (балансовой) стоимости всех основных производственных фондов за год (млн. грн.):

-

Полная стоимость основных фондов на

начало года………………………………………………

60

Сумма износа на начало года………………………..…..

12

Введено в эксплуатацию законченных

объектов нового строительства……………………….....

11,1

Выбыло в течение года из-за ветхости

и износа фондов по полной стоимости……………...…..

9,6

Остаточная стоимость выбывших

основных фондов………………………………………....

0,4

Амортизационные отчисления,

предназначенные на полное

восстановление (реновацию фондов), за год…………...

6

Рассчитаем наличие основных фондов по полной первоначальной стоимости по формуле

![]() ;

;

60,0 + 11,1 – 9,6 = 61,5 (млн. грн.)

Источниками поступления основных фондов являются ввод в действие новых основных фондов, покупка или безвозмездное получение основных фондов от других юридических и физических лиц, аренда основных фондов.

Выбывают основные фонды по таким причинам, как ветхость и износ, реализация основных фондов другим юридическим и физическим лицам, безвозмездная передача, а также передача в долгосрочную аренду с правом и без права последующего выкупа.

По данным поступления и выбытия основных фондов вычисляют показатели, характеризующие интенсивность их движения:

коэффициент поступления – доля поступивших (П) за год основных фондов в их общем объеме на конец года (ОФк):

![]()

коэффициент выбытия основных фондов – отношение стоимости всех выбывших за год основных фондов (или только выбывших из-за ветхости и износа – В) к стоимости основных фондов на начало года (ОФн):

![]()

Несколько сложнее построение баланса основных фондов по остаточной первоначальной стоимости. Дело в том, что в таком балансе помимо поступления и выбытия объектов необходимо учесть происходящее в течение года уменьшение остаточной стоимости основных фондов вследствие их износа. Износ основных фондов за год принимают равным суммам начисленной амортизации, предназначенной на реновацию основных фондов. В основе баланса основных фондов по остаточной первоначальной стоимости лежит равенство

ОФ’к = ОФ’н + П – В’– Ар ,

где ОФ’к – остаточная стоимость фондов на конец года;

ОФ’н – то же, на начало года;

П – стоимость поступивших новых основных фондов по полной стоимости и по остаточной стоимости для фондов, бывших в эксплуатации;

В’ – остаточная стоимость выбывших основных фондов;

Ар – амортизация на реновацию.

По данным примера, остаточная стоимость основных фондов составит

ОФ’к = 48 + 11,1 – 0,4 – 6 = 52,7 млн. грн.

Используя сведения о наличии основных фондов по полной и остаточной стоимости, находят обобщающие характеристики состояния основных фондов – коэффициенты износа и годности.

Коэффициент износа исчисляется на определенную дату (на начало или конец года) как выраженное в процентах отношение суммы износа основных фондов (И) к их полной стоимости (ОФ):

![]() .

.

По данным примера, полная стоимость основных фондов на начало года составляет 60 млн. грн., а сумма их износа на ту же дату – 12 млн. грн. (60 – 48). Следовательно, на начало года

![]()

Сумму износа

основных фондов на конец года можно

получить как разность между их полной

и остаточной стоимостью на эту дату:

![]() млн. грн. Отсюда коэффициент износа на

конец года составит

млн. грн. Отсюда коэффициент износа на

конец года составит

![]()

Снижение коэффициента износа (с 20 до 14,3%) – результат интенсивного ввода в действие и капитального ремонта основных фондов.

Разность между 100% и коэффициентом износа дает величину коэффициента годности основных фондов, отражающего долю неизношенной части основных фондов. Можно использовать и другой вариант коэффициента годности:

![]() ;

;

![]() или

100% – 20% = 80%;

или

100% – 20% = 80%;

![]() или

100% – 14,3% = 85,7%.

или

100% – 14,3% = 85,7%.

Такая характеристика состояния основных фондов достаточно условна, поскольку физический износ объектов происходит неравномерно во времени, а амортизационные отчисления производятся по постоянным нормам. Однако в период между генеральными инвентаризациями основных фондов другим путем оценить степень их износа практически невозможно.

Для изучения динамики воспроизводства основных фондов используют коэффициент интенсивности обновления основных фондов

![]() .

.

При вычислении Кинт как ликвидированные, так и вновь введенные фонды учитываются по полной стоимости. Рост этого коэффициента означает, что интенсивность замены основных фондов снизилась.

Показатели использования основных производственных фондов и фондовооруженности труда.

Изучение использования основных фондов ведется в самых разнообразных аспектах и с различной степенью глубины: по отдельным отраслям и конкретным производствам, по предприятиям различных форм собственности, по всем основным фондам и по важнейшим их видам.

Улучшение использования основных производственных фондов означает, что при помощи каждой единицы основных фондов перерабатывается большое количество предметов труда, следовательно, при прочих равных условиях сокращается потребность в средствах труда, уменьшаются затраты живого труда и изменяется соотношение между живым и овеществленным трудом.

Эффективное использование основных производственных фондов ведет, с одной стороны, к увеличению производства продукта, а с другой – к экономии живого и овеществленного труда, к сокращению совокупных затрат на единицу продукции.

Уровень использования основных фондов зависит от технического состояния фондов, уровня механизации и автоматизации производственного процесса, степени экстенсивной и интенсивной загрузки оборудования, обновления и модернизации оборудования, квалификации работников и т.д.

Обобщающим показателем использования основных производственных фондов служит фондоотдача – отношение объема выпущенных в данном периоде товаров и услуг (ΣQ) к средней за этот период стоимости основных производственных фондов (ОФ):

![]() ,

,

где ФО – фондоотдача, показывает, сколько продукции (в стоимостном выражении) выпускается на 1 грн. стоимости основных фондов. Чем лучше используются основные фонды, тем выше показатель фондоотдачи.

Величина, обратная фондоотдаче, называется фондоемкостью. Она характеризует стоимость основных производственных фондов, приходящуюся на 1 грн. произведенных товаров и услуг:

![]() .

.

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах, участвующих в производстве.

Каждый из рассмотренных показателей, отражая различные экономические процессы, применяется в разных случаях. Так, величина фондоотдачи, показывающая, сколько товаров получено с каждого рубля, вложенного в основные фонды, служит для определения экономической эффективности использования действующих производственных фондов, а величина фондоемкости (сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем товаров) – для определения потребности в основных фондах.

Связь показателей

фондоотдачи и средней годовой стоимости

основных производственных фондов с

показателями продукции отражает

уравнение:

![]() ,

что позволяет рассматривать фондоотдачу

и среднюю стоимость основных фондов

как факторы изменения объема выпуска

товаров и услуг.

,

что позволяет рассматривать фондоотдачу

и среднюю стоимость основных фондов

как факторы изменения объема выпуска

товаров и услуг.

Зависимость между

объемом производственных основных

фондов, фондоемкостью и объемом выпуска

товаров и услуг определяется равенством

![]() ,

откуда видно, что объем выпуска товаров

и услуг и фондоемкость единицы товара

являются факторами изменения объема

основных производственных фондов.

,

откуда видно, что объем выпуска товаров

и услуг и фондоемкость единицы товара

являются факторами изменения объема

основных производственных фондов.

Однако практическое значение имеют не столько уровни рассматриваемых показателей, сколько их динамика. В этом случае и показатели продукции, и среднюю годовую стоимость основных фондов следует брать в сопоставимых ценах.

Влияние фондоотдачи

на изменение выпуска товаров определяется

исходя из взаимосвязи индексов выпуска

товаров –

![]() ,

фондоотдачи –IФО

и стоимости основных производственных

фондов –

,

фондоотдачи –IФО

и стоимости основных производственных

фондов –

![]() :

:

![]() .

.

Как с помощью рассмотренных индексов можно определить влияние отдельных факторов на изменение выпуска товаров и услуг, рассмотрим на конкретном примере:

|

|

Предыдущий год |

Отчетный год |

Абсолютное изменение, тыс. грн. (+;-) |

Индекс (I) |

|

1.

Выпуск товаров ( |

10125 |

11180 |

+1055 |

1,1042 |

|

2.

Средняя годовая стоимость основных

производственных фондов ( в том числе активной части

( |

8100

5103 |

8600

6579 |

+500

+1476 |

1,0617

1,2829 |

|

3. Фондоотдача всех основных производственных фондов (ФО) |

1,25 |

1,30 |

+ 0,05 |

1,040 |

|

4.

Доля активной части в общей стоимости

основных фондов ( |

0,630 |

0,765 |

+0.135 |

1,21429 |

|

5. Фондоемкость

|

0,80 |

0,7692 |

-0,0308 |

0,9615 |

Как видим, выпуск товаров и услуг в отчетном году по сравнению с предыдущим увеличился в целом на 1055 тыс. грн., в том числе:

1) за счет увеличения объема основных фондов:

![]() тыс.

грн.;

тыс.

грн.;

2) за счет улучшения использования основных фондов:

![]() тыс.

грн.

тыс.

грн.

Совместное влияние 2-ух факторов привело к увеличению продукции на

![]() тыс.

грн. или

тыс.

грн. или

![]() .

.

Таким

образом, несмотря на улучшение

использования основных фондов, почти

60% прироста продукции (![]() или 59,2%) получено за счет увеличения

объема основных фондов. Данные примера

также показывают, что с ростом объема

основных фондов на 6,2% и показателя

использования основных фондов на 4%

объем продукции возрос на 10,4% (

или 59,2%) получено за счет увеличения

объема основных фондов. Данные примера

также показывают, что с ростом объема

основных фондов на 6,2% и показателя

использования основных фондов на 4%

объем продукции возрос на 10,4% (![]() ).

).

Представляет

интерес сопоставление данных о приросте

объема продукции и приросте основных

фондов. По данным нашего примера, каждая

гривна средств, вложенных в прирост

основных фондов, дала увеличение объема

продукции более чем на 2 грн. (![]() ).

).

Влияние степени использования основных фондов на общую потребность в них можно определить исходя из зависимости

![]() .

.

Отсюда экономия капитальных затрат на создание основных фондов за счет их лучшего использования в нашем примере составит

![]() тыс.

грн.,

тыс.

грн.,

а дополнительная потребность вследствие увеличения объема продукции

![]() тыс.

грн.

тыс.

грн.

Совместное влияние 2-ух факторов дает

![]() тыс.

грн.

тыс.

грн.

или через взаимосвязь индексов в относительном выражении

![]() или

106,2%

или

106,2%

т.е. увеличение основных фондов на 6,2%.

Расчеты показывают, что в результате увеличения объема продукции стоимость основных фондов (при базисной фондоемкости) должна была бы возрасти на 844 тыс. грн., однако вследствие снижения фондоемкости единицы продукции потребность в основных фондах уменьшилась на 344 тыс. грн. В итоге фактическая средняя годовая стоимость основных фондов возросла в отчетном периоде только на 500 тыс. грн.