МЭ Т 3-11

.pdfВ основе демпинга лежит рыночная ситуация, при которой эластичность спроса по цене на внутреннем рынке ниже, чем на внешнем. Это позволяет фирмам, имеющим относительно монопольное положение на внутреннем рынке, продавать свои товары по более высоким ценам, чем на внешнем рынке, где спрос более эластичен по цене и где конкуренция выше.

Необходимыми условиями для осуществления демпинга также являются:

ситуация несовершенной конкуренции, которая позволяла бы производителю устанавливать и диктовать цены;

сегментированность рынка, то есть способность производителя отделить внутренний рынок, где он продает товар по высоким ценам, от внешнего рынка, где он это делает по более низким ценам. Конечно, этому способствуют высокие транспортные расходы и установленные государством торговые барьеры.

Демпинг запрещен как международными правилами в рамках ВТО, так и

национальными антидемпинговыми законами многих стран, позволяют применять антидемпинговую пошлину в случае открытия факта демпинга.

Ставку антидемпинговой пошлины обычно определяется одним из следующих средств:

как разницу в цене, по которой товар реально продается на рынке страны-экспортера и на рынке страны-импортера. Если товар производится только на экспорт и не продается на рынке страны-экспортера, то цена на него на внутреннем рынке страны-импортера сравнивается с его ценой на внутреннем рынке любой третьей страны;

как разницу в цене, по которой товар должен был бы продаваться на рынке страныэкспортера, и цены, по которой он реально продается на рынке страны-импортера. Потенциальная цена продажи товара на рынке экспортера устанавливается на базе суммы издержек производства, общих затрат, прибыли из продажи на внутреннем рынке и

стоимости упаковки и транспортировки в страны-импортера.

Антидемпинговая пошлина, как и обычная пошлина, приводит к повышению внутренних цен и издержек в благосостоянии страны. В то же время, если введения антидемпинговой пошлины заставит фирму, осуществляющую демпинг, еще более снизить экспортную цену, то страна-импортер может получить выигрыш, как в случае с оптимальным тарифом.

ТЕМА 4: «МИРОВОЙ ФИНАНСОВЫЙ РЫНОК»

4.1. Сущность и структура мирового финансового рынка

Мировой финансовый рынок представляет важное звено мировой экономической системы, поскольку связывает между собой все процессы, происходящие в экономике: торговлю товарами и услугами, движение рабочей силы, технологический обмен и др. Мировой финансовый рынок выступает своеобразным посредником между теми странами, которые достаточно быстро развиваются и могут легко найти применение новым финансовым ресурсам, и регионами со статическим развитием или уменьшением активности, которые имеют средства, но не могут достаточно эффективно использовать их на национальном

уровне. В результате страны с избытком средств получат возможность вложить их и получить прибыль, а страны с нехваткой средств – привлечь необходимые средства на выгодных условиях.

Мировой финансовый рынок – это система рыночных отношений, которая обеспечивает аккумуляцию и перераспределение международных финансовых потоков.

Под мировым финансовым рынком надо понимать сложное переплетение, взаимозависимость, интеграцию национальных и международных рынков, что обеспечивает перелив денежно-кредитных ресурсов между странами, регионами, отраслями и отдельными субъектами бизнеса. Это глобальный механизм, обеспечивающий балансировку мирового спроса и предложения на капитал.

Мировой финансовый рынок исторически возникает на базе национальных финансовых рынков под влиянием концентрации производства и капитала и интернационализации мирохозяйственных связей. Внедрение информационных технологий в банковской и финансовой сферах дало значительный толчок глобализации финансовых рынков.

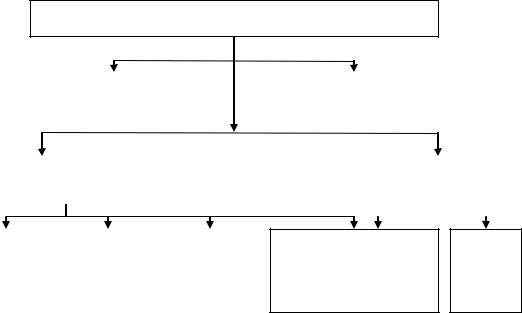

Мировой финансовый рынок составляет сложную, внутренне структурированную систему.

Общая структура мирового финансового рынка состоит из следующих рынков: По критерию времени (или в зависимости от сроков реализации имущественных

прав):

денежный (валютный) рынок – рынок, на котором имущественные права реализуются в течение года;

рынок капиталов – реализация имущественных прав происходит в течение срока, превышающего год.

По типу финансовых инструментов:

рынок ценных бумаг

рынок заемного капитала (рис. 4.1)

Світовий фінансовий ринок

|

За критерієм |

часу |

|||||||

|

|

|

|

|

|

|

|

|

|

|

Грошовий |

|

|

Ринок капіталів |

|

|

|||

|

|

|

|

|

|

|

|||

|

(валютний) ринок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За типом фінансових інструментів |

||||||||

Ринок цінних паперів |

|

|

|

Ринок позикового капіталу |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ринок цін- |

|

Ринок |

|

Ринок |

них паперів |

|

похідних |

|

титулів |

грошового |

|

істру- |

|

власності |

ринку |

|

ментів |

|

(акцій) |

|

|

|

|

|

Ринок середньота довгострокових боргових цінних паперів (облігацій, нот)

Крединий ринок

Рис. 4.1. Структура мирового финансового рынка

Между некоторыми структурными элементами мирового финансового рынка нельзя провести четкой границы. Например, международный рынок облигаций является

составной частью международного рынка долговых обязательств, в то же время по другим критериям он составляет элемент международного рынка ценных бумаг. Международный рынок титулов (прав) собственности, являясь структурным компонентом международного рынка ценных бумаг, является также одним из двух главных сегментов международного рынка капиталов.

Весьма сложную проблему составляет и выделения такого нового элемента мирового финансового рынка, как международный рынок производных финансовых инструментов.

С одной стороны, он все еще несет «родовые» черты денежного рынка, поэтому в некоторых моделях структуры мирового финансового рынка включается в этот его сегмент. С другой стороны, рынок производных использует некоторые инструменты международного рынка капитала как базисные продукты. Производные инструменты имеют элементы отдельных долгосрочных долговых инструментов рынка капитала.

Международные валютные рынки – это международная сеть официальных центров, где совершается купля-продажа иностранных валют.

Валютные рынки обеспечивают своевременность осуществления международных платежей и расчетов, страхование валютно-кредитных рисков, диверсификации валютных резервов. Значительные колебания курсовых соотношений делают мировой валютный рынок важным местом проведения спекулятивных операций.

Современные международные валютные рынки сложились на основе развития и взаимосвязей национальных рынков.

С точки зрения организации рыночного пространства, где осуществляются сделки купли-продажи иностранных валют, международные валютные рынки является глобальной телекоммуникационно-компьютерной сетью, соединяющей банки и брокерские компании разных стран. Именно на этой основе происходит скоростная передача информации о курсах валют, спрос и предложение, состояние банков, новости в экономике и политике, что обеспечивает мгновенные валютные транзакции.

По масштабам операций валютный рынок многократно превышает другие компоненты мирового финансового рынка. Как уже отмечалось, объем ежедневных операций здесь в среднем достигает 1,5 трлн долл. и растет на 10% ежегодно.

Хотя на валютном рынке торгуют всеми видами валют, операциям с долларом принадлежит здесь ведущее место. Сделки на валютном рынке могут осуществляться партнерами как внутри одной страны, так и партнерами, находящимися в разных странах. Основная часть международных валютных операций приходится всего на три города - Лондон, Нью-Йорк, Токио. Торговля валютой опосредуется главным образом крупнейшими банковскими учреждениями. В мировых финансовых центрах 3/4 торговли валютой ведется 10-11 % банковских институтов.

Международный рынок долговых обязательств – это сфера обращения долговых обязательств, гарантирующих кредитору право взыскивать долг с должника.

Международный рынок долговых обязательств состоит из двух основных сегментов: международного кредитного рынка, что по сути является рынком банковских кредитных обязательств, и международного рынка долговых ценных бумаг, который в основном является международным рынком облигаций.

Международное кредитование играет чрезвычайно важную роль в развитии мировой

экономики. Оно обеспечивает рост мировой торговли, поддерживает прямые иностранные инвестиции ТНК, помогает правительствам получить иностранную валюту для стабилизации экономики или рефинансирование задолженности.

Банк международных расчетов (Базель) выделяет такие специфические виды деятельности в сфере международных кредитных операций:

1.Займы и кредиты, предоставленные банками друг другу как внутри страны, так и за

еепределами.

2.Займы и кредиты, предоставленные небанковскими учреждениями как внутри страны, так и за ее пределами.

3.Межбанковское повторное депонирование (операции с евровалютами и деятельность на оффшорных банковских рынках).

На международном рынке долговых ценных бумаг вращаются финансовые инструменты, удостоверяющих долговые отношения между кредитором и заемщиком. Кроме наиболее типичного долгового инструмента – облигаций, сюда относятся и рынок среднесрочных нот и некоторые другие ценные бумаги.

В структуру международного рынка долговых обязательств входит обращение краткосрочных долговых обязательств (срок погашения от 1 дня до 1 года) и долгосрочных долговых обязательств (срок погашения более 1 года).

Среди долгосрочных долговых обязательств выделяют следующие виды:

а) государственный долг, то есть долговые обязательства центральных или местных органов власти; б) гарантированный государством долг частных фирм;

в) частный долг, гарантированный государством.

Лишь часть международного рынка ценных бумаг является сегментом международного рынка долговых обязательств. Оборот тех ценных бумаг, которые являются инструментами собственности, происходит на международном рынке титулов собственности – отдельном важном элементе мирового финансового рынка.

САМОСТОЯТЕЛЬНО: Международные рынки облигаций /5, С. 198-206, 208-214, 221-

222/

Международные рынки титулов (прав) собственности является сферой, где происходит купля-продажа ценных бумаг, удостоверяющих участие инвестора в капитале предприятий. К таким ценным бумагам следует отнести акции и депозитарные расписки.

Глобализация рынка титулов собственности еще не достигла уровня, характерного, например, мировом рынке валют или международном рынке долговых обязательств. Большинство акций, которые продаются на национальных фондовых рынках США и других промышленно развитых стран, эмитированные местными корпорациями. Хотя склонность инвесторов держать акции «своих» национальных компаний еще отчетливо проявляется, количество случаев «глобальних» эмиссий акций ТНК в последние годы значительно возросла. Точных данных об объеме международного рынка титулов собственности нет. По приблизительным оценкам, во второй половине 90-х годов XX в. он составлял более 40 млрд долл. Процессы приватизации, которые происходят в странах с переходной экономикой и развивающихся странах стимулируют рост этого важного сегмента финансового рынка.

САМОСТОЯТЕЛЬНО: Международный рынок акций и депозитарных расписок /5, С.

230-239, 248-250/

Международные рынки производных финансовых инструментов (деривативов) охватывают оборот группы новых финансовых инструментов, используемых для передачи или нейтрализации рисков.

Финансовые деривативы – это инструменты торговли финансовым риском, цены которых привязаны к другим активам (цены товаров или акций, курса валюты, процентной ставки).

В середине 90-х годов общий годовой объем контрактов, заключенных на торговлю финансовыми деривативами, достиг 27 трлн долл. Ежедневный объем торговли на внутренних и международных рынках превысил 2 трлн долл.

Различают два механизма обращения финансовых деривативов: 1) торговлю деривативами на биржах; 2) торговлю деривативами вне бирж.

Рынок финансовых деривативов быстрыми темпами глобализируется. Большая часть торговли этими финансовыми инструментами приходится на международный рынок.

САМОСТОЯТЕЛЬНО: Рынки производных финансовых инструментов /5, С. 260-269/

Признаки современного развития мирового финансового рынка:

1)образуются валютные блоки вокруг ведущих валют мира (доллара, евро);

2)роль механизма перераспределения финансовых средств переходит от банковского сектора до фондовых рынков;

3)структура финансовых инструментов рынка меняется в пользу инструментов реального сектора корпоративных ценных бумаг и производных инструментов;

4)растут масштабы глобального технологического перевооружения финансовых рынков на основе Интернет технологий;

5)растет взаимосвязь и взаимозависимость финансового и реального секторов экономики;

6)в связи с распространением кризисных явлений меняется политика международных финансовых организаций;

7)увеличивается интерес к операциям на финансовом рынке частных лиц;

8)растет корреляция между фондовыми рынками развитых стран;

9)увеличивается объем денег в международном обращении, что открывает новые возможности перед потенциальными инвесторами и заемщиками;

10)обостряется конкуренция между странами в борьбе за иностранные финансовые ресурсы;

11)среди финансовых потоков доминируют зарубежные портфельные инвестиции, которые значительно превышают объемы ВВП;

12)увеличивается объем международного вторичного рынка ценных бумаг;

13)происходит секьюритизация кредитных отношений. Секьюритизация – это процесс преобразования мало ликвидных финансовых активов на инструменты рынка капиталов, что пригодны для продажи. На суммы выданных кредитов банки выпускают ценные бумаги и продают их. Этот механизм позволяет снизить кредитные риски и обеспечить приток денег в банк до наступления сроков погашения кредита.

14)расширяется спектр банковских услуг;

15)темп развития рынка производных финансовых инструментов в несколько раз превышает темп развития базовых активов.

САМОСТОЯТЕЛЬНО: /2.4, 2.5/

4.2. Международное движение капитала Капитал – это денежные и материальные средства, используемых в общественном

производстве с целью получения прибыли.

Международное движение капитала – это встречное перемещение капиталов между странами, что приносит их владельцам соответствующий доход.

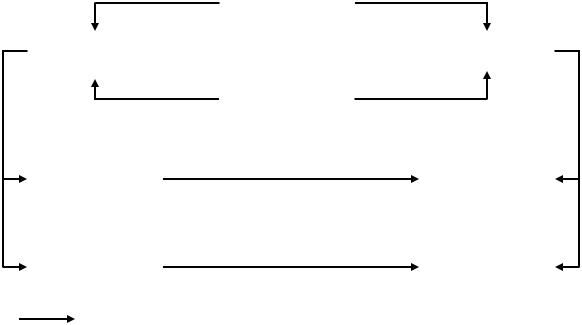

Международное движение капитала как фактора производства приобретает различных конкретных форм (рис. 4.2).

|

|

Офіційний |

|

|

|

|

|

|

|

|

|

|

|

|

Підприємницьки |

|

|

|

Позиковий |

й |

|

|

|

|

|

|

|

|

|

|

|

Приватний |

|

|

|

|

|

|

|

Прямі інвестиції |

|

Середньота |

|

|

довгостроковий |

|

|

|

|

|

|

Портфельні |

|

Коротко- |

інвестиції |

|

строковий |

|

|

|

- преимущественно

Рис. 4.2 - Формы международного движения капитала

Экспорт капитала – это одностороннее перемещение стоимости в товарной или денежной форме за границу с целью получения прибыли, процента или с другой целью.

Классификация форм экспорта капитала приведена в таблице 4.1.

Вывоз капитала в товарной форме – это экспорт машин, оборудования,

полуфабрикатов, технологий и т.д. Экспорт капитала в денежной форме – это вывоза валюты и валютных ценностей.

Таблица 4.1 - Классификация форм экспорта капитала

Классификационный |

Форма экспорта капитала |

|||

|

|

признак |

|

|

|

|

|

|

|

1. |

В |

зависимости |

от |

вывоз государственного капитала (займы, помощь и т.д. - это |

субъектов |

|

деньги налогоплательщиков) |

||

|

|

|

|

вывоз частного капитала |

|

|

|

|

экспорт капитала международных институтов (помощь, гранты и |

|

|

|

|

т.д.). |

|

|

|

|

|

2. |

В |

зависимости |

от |

экспорт финансового капитала (финансовые инвестиции) |

объектов |

|

экспорт реального капитала (реальные инвестиции) |

||

инвестирования |

|

|

||

|

|

|

|

|

3. |

В |

зависимости |

от |

вывоз краткосрочного капитала |

срока |

вложения |

вывоз среднесрочного капитала |

||

(инвестирования) |

|

вывоз долгосрочного капитала |

||

|

|

|

|

|

4. |

В |

зависимости |

от |

экспорт капитала в ссудной форме (займы, кредиты и т.д.) |

характера использования |

экспорт капитала в предпринимательской форме (прямые и |

|||

и целей |

|

|

портфельные инвестиции) |

|

|

|

|

|

|

5. |

В |

зависимости |

от |

вывоз капитала в денежной форме |

натуральной |

|

вывоз интеллектуального капитала |

||

(вещественной) формы |

вывоз капитала в товарной форме |

|||

|

|

|

|

вывоз капитала в производственной форме |

|

|

|

|

вывоз капитала в технологической форме |

|

|

|

|

|

Основными причинами экспорта капитала являются:

несовпадение спроса на капитал и его предложения в различных звеньях мирового хозяйства;

появление возможности освоения местных товарных рынков (капитал экспортируется с целью последующего экспорта товаров, стимулирование спроса на продукцию);

наличие в странах, куда экспортируется капитал, более дешевого сырья или рабочей силы;

стабильная политическая обстановка и в целом благоприятный инвестиционный климат в принимающей стране, льготный инвестиционный режим в специальных (свободных) экономических зонах;

более низкие экологические стандарты в принимающей стране, чем в стране-экспортере капитала.

Факторы, стимулирующие экспорт капитала:

растущая взаимосвязь и взаимозависимость национальных экономик;

международное производственное кооперирование, вложения ТНК в дочерние компании;

экономическая политика промышленно развитых состояние, направленная на привлечение значительных объемов капитала для поддержания темпов экономического роста, развития передовых отраслей промышленности, поддержания уровня занятости;

экономическое поведение развивающихся стран, которые стремятся привлечь иностранный капитал для ускорения своего экономического развития;

деятельность международных финансовых организаций, которые направляют и регулирует трансграничные потоки капитала;

международные соглашения об избежании двойного налогообложения доходов и капиталов между странами.

Международное движение капитала осуществляется в различных конкретных формах

в зависимости от источников поступления (субъектов), характера использования (объектов), сроков и целей.

По источникам происхождения капитал, который вращается на мировом рынке, делится на официальный и частный капитал.

Официальный (государственный) капитал – средства из государственного бюджета, перемещаемые за рубеж или принимаемые из-за рубежа по решению правительств, а также по решению межправительственных организаций. К этой категории движения капитала относятся все государственные займы, ссуды, подарки (гранты), помощь, предоставляемые одной страной другой стране на основе межправительственных соглашений. Официальным также считается и капитал, которым распоряжаются международные межправительственные организации от имени своих членов (кредиты МВФ, Всемирного банка, расходы ООН на поддержание мира и др.). Источником официального капитала являются средства государственного бюджета, то есть в итоге деньги налогоплательщиков. Поэтому решение о перемещении такого капитала за рубеж принимаются совместно правительством и органами представительной власти (парламентом).

Частный (негосударственный) капитал – средства частных (негосударственных) фирм, банков и других негосударственных организаций, перемещается за границу или принимается из-за границы по решению руководящих органов и их объединений. К этой категории движения капитала относятся инвестиции капитала за границу частными фирмами, предоставление торговых кредитов, межбанковское кредитование. Источником происхождения этого капитала являются средства частных фирм, собственные или заемные, не связанные с государственным бюджетом. Но, несмотря на относительную автономность фирм в принятии решений об международное перемещение капитала, что им принадлежит, правительство конечно оставляет за собой право регулировать и контролировать.

По характеру использования капитал делится на:

Предпринимательский капитал – средства, прямо или косвенно вкладываемые в производство с целью получения прибыли. В качестве предпринимательского капитала чаще всего используется частный капитал, хотя государства, или государственные предприятия также могут вкладывать средства за границу.

Ссудный капитал – средства, предоставляемые в долг с целью получения процента. В международных масштабах в качестве ссудного капитала в основном используется

официальный капитал из государственных источников, хотя международное кредитование частных источников также достигает весьма внушительных объемов.

По сроку вложения капитал делится на:

Среднесрочный и долгосрочный капитал – вложения капитала сроком более чем на

1 год. Все вложения предпринимательского капитала в форме прямых и портфельных инвестиций, так же как и заемный капитал в виде государственных кредитов, обычно являются долгосрочными.

Краткосрочный капитал – вложения капитала сроком менее чем на 1 год. Преимущественно ссудный капитал в форме торговых кредитов.

Наибольшее практическое значение для анализа международного движения капитала имеет следующий его функциональное распределение.

С целью вложения капитал делится на:

Прямые инвестиции – вложения капитала с целью приобретения долгосрочного экономического интереса в стране приложения капитала, что обеспечивает контроль инвестора над объектом размещения капитала. Они практически полностью связаны с вывозом частного предпринимательского капитала, не считая относительно небольших по объему иностранных инвестиций фирм, принадлежащих государству.

Портфельные инвестиции – вложения капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования. Такие инвестиции также преимущественно основаны на частном предпринимательском капитале, хотя и государство часто выпускает свои и покупает иностранные ценные бумаги.

Международные портфельные инвестиции классифицируются таким образом, как они отражаются в платежном балансе. Они подразделяются на инвестиции в:

акционерные ценные бумаги – денежный документ, который обращается на рынке, удостоверяющий имущественное право владельца документа по отношению к лицу, выпустившая этот документ ;

долговые ценные бумаги – денежный документ, который обращается на рынке и удостоверяющий отношение займа владельца документа по отношению к лицу, выпустившая этот документ.

Долговые ценные бумаги могут выступать в форме:

облигации, простого векселя, долговой рас писки – денежных инструментов, которые дают их держателю безусловное право на гарантированный фиксированный денежный доход или на обусловленный договором изменяемый денежный доход;

инструменты денежного рынка - денежных инструментов, которые дают их держателю безусловное право на гарантированный фиксированный денежный доход на определенную дату. Эти инструменты продаются на рынке со скидкой, размер которой зависит от величины процентной ставки и времени, оставшегося до погашения. К их числу относятся казначейские векселя, депозитные сертификаты, банковские акцепт и др.;

финансовых дериватов – производные денежные инструменты, имеющие рыночную цену и удостоверяют право владельца на продажу или покупку первичных ценных бумаг. К ним относятся опционы, фьючерсы, варранты, свопы.

Как видно, каждая из групп капитала делится на подгруппы, которые условно можно считать его экспортом (активы, инвестиции за рубеж) и импортом (пассивы, инвестиции

внутри своей страны) (табл.4.2). Масштабы движения капитала в целом и в рамках каждой из групп подвергаются лишь приблизительной оценке на базе данных консолидированного платежного баланса всех стран мира.

Таблица 4.2 - Функциональное распределение международного движения капитала

1. |

|

Прямі |

За кордоном |

|

|

Рух капіталу між резидентом і нерезидентом, що |

інвестиції |

|

|

|

|

призводить до виникнення тривалого взаємного |

|

|

Усередині своєї країни |

|||||

|

|

|

економічного інтересу |

|||

|

|

|

|

|

|

|

2. |

Портфельні |

Активи |

|

|

Рух капіталу, пов'язаний із купівлею-продажем |

|

інвестиції |

|

|

|

|

цінних паперів |

|

|

Пасиви |

|

|

|||

|

|

|

|

|

|

|

3. |

|

Інші |

Активи |

|

|

Рух капіталу, пов'язаний з міждержавними |

інвестиції |

|

|

|

|

кредитами й банківськими депозитами |

|

|

Пасиви |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

4. |

Резервні |

Монетарне золото |

|

Рух капіталу, пов'язаний з активами, які можуть |

||

активи |

|

Спеціальні |

права |

використовуватися державою для покриття сальдо |

||

|

|

|

запозичення |

|

|

платіжного балансу |

|

|

|

Резервна позиція |

у |

||

|

|

|

|

|||

|

|

|

МВФ |

|

|

|

|

|

|

Іноземна валюта |

|

|

|

|

|

|

|

|

|

|

|

Инвестиционная позиція |

– |

соотношение активов, которыми обладает страна за |

|||

рубежом, и активов, которыми владеют иностранцы в данной стране. К числу активов включаются ценные бумаги и прямые инвестиции.

Правило Вальраса (Walras’ Law) – стоимость импорта страны равна сумме стоимости экспорта и чистых иностранных продаж активов и процентов по ним:

IМ=Х+NA+NR |

(4.1) |

где IМ— импорт, Х — экспорт,

NA – чистые продажи активов (разница стоимости активов, проданных иностранцам и купленных у них),

NR – чистые платежи процентов (разница стоимости процентов на вложенный капитал, полученных из-за границы и выплаченных иностранцам).

Продажа активов в любой форме (права собственности, ценные бумаги, золото и др.) означают приток капитала в страну. Платежи процентов представляют собой плату за пользование капиталом, полученным в прошлом. Чем больше продажу активов сегодня, тем выше будут платежи процентов по привлеченному капиталу в будущем. Следовательно, чем выше чистая продажа активов (NA) сегодня, тем ниже размер получаемых чистых процентов (NR) в будущем. Преобразуя уравнение 4.1, получаем уравнение 4.2, левая сторона которого представляет собой текущий баланс - баланс товаров и услуг плюс чистые выплаты процентов на капитал, которые рассматриваются как торговля капитальными услугами, а

права - баланс движения капитала. |

|

IМ – Х – NR = NA, |

(4.2) |