МЭ Т 3-11

.pdfoпокрытый (аккредитивы, при открытии которых банк-эмитент перечисляет средства плательщика-импортера или предоставленный ему кредит в распоряжение исполняющего банка.)

oнепокрытый (покрытие не перечисляется)

в зависимости от способа исполнения аккредитивного обязательства банка-эмитента:

oс платежом по предъявлении

oс рассрочкой платежа

oс акцептом

oс негоциацией

в зависимости от дополнительных характеристик аккредитивной операции:

oтрансферабельные (переводные) аккредитивы (аккредитив по которому бенефициар

может передать право на получение средств по аккредитиву одному или нескольким другим лицам)

oаккредитивы с красной оговоркой - Red Clause L/C (аккредитив, по которому продавец сможет получить от исполняющего/подтверждающего банка аванс на оговоренную

сумму. Аванс назначается для финансирования или осуществление закупки экспортированного товара. Выплата аванса может осуществляться исполняющим/ подтверждающим банком как за счет банка-эмитента, так и за свой счет)

oревольверные аккредитивы - Revolving L/C (аккредитив, покрывающий поставки партиями через определенные промежутки времени, и используемый в рамках оговоренных частичных сумм, периодически возобновляемых в течение срока действия аккредитива)

oрезервные аккредитивы - Standby L/C (представляет собой гарантию, оформленную как аккредитив или обязательство банка уплатить в пользу бенефициара по аккредитиву гарантийную сумму по наступлению гарантийного случая)

|

|

|

Таблица 18.1 |

|

Преимущества аккредитива |

|

|

|

|

|

|

Общие |

Для экспортера |

|

Для импортера |

|

|

|

|

применим |

в |

качестве |

документарный |

импортер |

может |

|

получить |

||||||

инструмента |

расчетов и |

аккредитив |

|

помощь и совет банка - эмитента |

|||||||||

финансирования |

при |

представляет |

собой |

при |

определении |

комплекта |

|||||||

операциях практически со |

банковское |

|

документов, |

которые |

должны |

||||||||

всеми компаниями мира |

обязательство, |

|

быть предоставлены по условиям |

||||||||||

(высокая |

|

степень |

которое |

обеспечивает |

аккредитива. |

Экспортер |

не |

||||||

юридической |

|

защиты |

большую |

надежность |

получит оплаты до тех пор, пока |

||||||||

обусловливается |

|

получения |

платежа |

не |

предоставит |

|

документы, |

||||||

унифицированными |

экспортеру, |

чем |

указанные в аккредитиве |

|

|

||||||||

правилами) |

|

|

инкассо или оплата по |

импортер может получить более |

|||||||||

дает |

возможность |

факту поставки |

продолжительный период кредита |

||||||||||

работать |

с |

любым |

аккредитив |

может |

в случае аккредитива, чем при |

||||||||

незнакомым |

зарубежным |

быть подтвержден, - |

осуществлении |

прямого |

платежа |

||||||||

партнером |

|

|

таким |

|

образом |

экспортеру |

|

|

|

|

|

||

снижает риск неплатежа |

прибавляется гарантия |

импортер |

может |

настаивать |

на |

||||||||

используется |

в |

качестве |

платежа |

от |

другого |

отгрузке |

товаров |

на |

протяжении |

||||

средства краткосрочного |

(подтверждающего) |

определенного |

периода |

времени, |

|||||||||

финансирования |

|

банка |

|

|

указывая |

временные |

границы |

||||||

|

|

|

|

|

|

поставок |

товара |

|

в |

условиях |

|||

|

|

|

|

|

|

аккредитива |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аккредитив (особенно безотзывный и подтвержденный) в большей степени, чем инкассо, гарантирует своевременность платежа. Вместе с тем это наиболее сложная и дорогостоящая форма расчетов; импортер при этом вынужден резервировать сумму аккредитива использовать кредит банка.

18.2.2. Инкассо

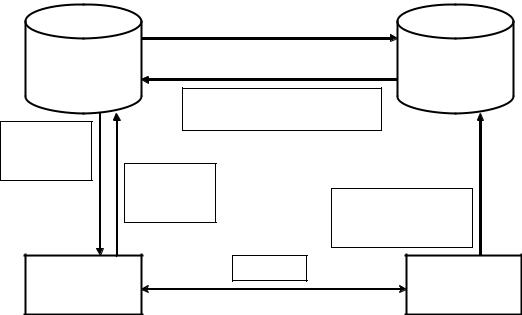

Инкассо - это банковская расчетная операция, по которой банк по доверенности своего клиента (экспортера) получает на основании инструкций, данных ему клиентом (экспортером) средства от плательщика (импортера).

(5) Списание |

|

|

|

(7) Зачисление |

денежных |

|

|

|

денежных средств |

средств со счета |

|

|

|

на счет |

плательщика |

|

|

|

получателя |

|

|

|

|

|

|

|

|

|

|

|

|

(6) Перевод денежных средств |

|

|

Инкассирующ |

|

|

Банк-ремитент |

|

|

|

|||

ий банк (банк |

|

|

(банк |

|

импортера) |

|

|

экспортера) |

|

(2) Инкассовые поручения

(3) Инкасс. поручения с акцептом

|

(4) Акцепт |

|

|

инкассовых |

(1) Реестр: |

|

поручений |

|

|

|

инкассовые поручения |

Клиент |

Договор |

Клиент |

банка |

|

банка |

(импортер) |

|

(экспортер) |

Рис. 18.2. Схема проведения расчетов инкассовыми поручениями

Стандартные международные правила, которые определяют роль и обязанности банков при проведении инкассо были разработаны и утверждены Международной торговой палатой и опубликованы как "Универсальные правила по инкассо" - "Unіform Rules for Collectіons" и вступили в действие с января 1996 г., публикация МТП №522.

Виды инкассо:

Документарное - это инкассо финансовых документов, которые сопровождаются коммерческими документами (счета, транспортные, страховые документы), а также инкассо только коммерческих документов.

Чистое - это инкассо финансовых документов (векселя, чеки и другие документы, которые используются для получения платежей), когда они не сопровождаются коммерческими документами.

Преимущества для экспортера: инкассо - это инструмент расчетов, с помощью которого экспортер в одной стране может получить платеж от должника в другой стране. В случае документарного инкассо, если среди документов есть коносамент, экспортер может сохранять контроль за товарами до тех пор, пока импортер или не оплатит их, или не акцептует тратту.

Недостатки для экспортера: риск, связанный с отказом от платежа; значительный промежуток времени между поступлением валюты за инкассо и отгрузкам товара. Преимущества для импортера: для импортера - нет необходимости раньше времени отвлекать средства со своего обращения.

18.2.3. Банковский перевод

Банковский перевод - поручение одного банка другому выплатить переводополучателю определенную сумму. С его помощью дается указание дебетовать депозитный счет первого из них и кредитовать счет определенного лица или учреждения. При осуществлении перевода банк продает клиенту иностранную валюту на национальную. В международных расчетах перевододателем часто выступают клиенты банков. В форме перевода производятся оплата инкассо, авансовые платежи, перерасчеты. Банковские переводы зачастую сочетаются с другими формами расчетов, а также с гарантиями банков.

18.2.4. Авансовый платеж

Авансовый платеж - оплата товаров импортером авансом до отгрузки, а иногда до их производства (например, при импорте дорогостоящего оборудования, судов, самолетов). Согласие импортера на предварительную оплату связано либо с его заинтересованностью, либо с давлением экспортера;

18.2.4. Расчеты по открытому счету

Расчеты по открытому счету - расчеты, предусматривающие периодические платежи в установленные сроки импортера экспортеру при регулярных поставках товаров в кредит по этому счету.

Открытый счет применяется при продаже на кредитных условиях, согласованных между экспортером и импортером. Форма не удобная для экспортера, но очень удобная для импортера. Импортер получает возможность не только получить товар, и осуществить его продажу к предоставлению оплаты) - метод платежа, за которым продавец просто отправляет счет-фактуру покупателю, который должен заплатить в определенное время после ее получения (никакого документального подтверждение, используется только с филиалами и другими подразделами). Консигнация — означает, что экспортер транспортирует свои товары импортеру, но при этом сохраняет право собственности на эти товары до тех пор пока импортер не продаст их и не рассчитается с экспортером (консигнатором). Он настолько невыгодный для продавца, который редко применяется в международной торговле, как в случае с открытым счетом; продажа товара с использованием консигнации главным образом имеет место при его отправлении заграничным отделением экспортера. Эти расчеты наиболее выгодны для импортера и практикуются при доверительных и длительных отношениях с зарубежным поставщиком.

18.2.5. Расчеты с использованием векселей, чеков, банковских карточек

Расчеты с использованием векселей, чеков, банковских карточек - международные расчеты, в

которых применяются переводные и обычные векселя. За оплату векселя ответственность несет акцептант (импортер банк), давший согласие его оплатить. Единообразный вексельный закон (1930 г.) регламентирует форму, реквизиты, условия выставления и оплаты векселей.

По неторговым операциям используются дорожные (туристские) чеки, выписываемые крупными банками в разных валютах. Чек - денежный документ установленной формы, содержащий приказ банку выплатить обозначенную на нем валюту его владельцу. Форма и реквизиты чека регулируются национальным и международным законодательствами (Чековой конвенцией 1931 г. и др.). В международных расчетах активно используются банковские карточки преимущественно американского происхождения (Виза, Мастеркард, Америкэн Экспресс).

18.3.Международные платежные системы

Вконце 1950-х годов в результате бурного роста международной торговли произошло увеличение количества банковских операций. Традиционные формы связи между банками (почта, телеграф) уже не могли справиться с объемами банковской информации. Значительное время тратилось на устранение неувязок в документах из-за различий банковских процедур в разных банках, ошибок, возникающих при осуществлении межбанковских операций и необходимости многократных проверок. Естественной реакцией на лавинообразный рост объемов информации на бумажных носителях явилась автоматизация. Однако по мере развития систем банковской автоматизации появлялась необходимость безбумажного обмена финансовой информацией между банковскими системами, в то время как различия в их построении и особенностях протоколов взаимодействия не позволяли создать достаточно надежно работающую интегральную систему связи и обработки информации. Кроме того, в области межбанковских отношений полностью отсутствовала стандартизация. Таким образом, появилась необходимость создания международных платежных систем на основе обмена электронными данными.

Современные международные платежные системы представляют собой международные автоматизированные системы межбанковских расчетов. К ним относят: EUROCLEAR, CLEARSTREAM (расчеты по ценным бумагам), REUTRS monitor service (расчеты по валютным операциям и информационным услугам), SWIFT (автоматизация международных финансовых операций).

SWIFT (Society for Worldwide Interbank Financial Telecommunications) - СВИФТ Сообщество всемирных межбанковских финансовых телекоммуникаций) – это международная межбанковская система передачи информации и совершения платежей, основанная в 1973 году. Соучредителями выступили 239 банков из 15 стран.

SWIFT представляет собой акционерное общество, созданное по бельгийскому законодательству, принадлежащее его членам — 8330 банкам из 205 стран. Головной офис расположен в Брюсселе. Основными направлениями деятельности SWIFT являются предоставление оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией. SWIFT не выполняет клиринговых функций, являясь лишь банковской коммуникационной

сетью, ориентированной на будущее. Передаваемые поручения учитываются в виде перевода по соответствующим счетам «ностро» и «лоро», так же как и при использовании традиционных платежных документов. SWIFT — организация бесприбыльная, вся получаемая прибыль идет на покрытие расходов и модернизацию системы.

Каждый банк, включённый в систему, имеет свой уникальный SWIFT код. Теоретически для совершения платежа в Eвропе достаточно знать SWIFT код банка и IBAN код получателя. В день через SWIFT проходит более миллиона транзакций о денежных переводах, межбанковских платежах, ценных бумагах. Ежегодно через SWIFT проходит 2,5 млрд. платежных поручений.

Преимущества SWIFT

надежность передачи сообщений;

полная безопасность, сохранность и секретность передаваемых сведений;

сокращение операционных расходов по сравнению с телексной связью;

быстрый способ передачи сообщений в любую точку мира;

так как все платежные документы поступают в систему в стандартизированном виде, то это позволяет автоматизировать обработку данных и повысить в конечном итоге эффективность работы банка;

повышается конкурентоспособность банков-членов SWIFT, т.к. международный оборот все более концентрируются на пользователях SWIFT;

SWIFT гарантирует своим членам финансовую защиту, т.е. если по вине общества в течение суток сообщение не достигло адресата, то SWIFT берет на себя все прямые и косвенные расходы, которые понес клиент из-за этого опоздания.

Недостатки SWIFT:

дороговизна вступления - расходы банка по вступлению в SWIFT составляют 160-200 тыс. долл.;

зависимость внутренней организации от очень сложной технической системы (опасность сбоев и другие технические проблемы);

сокращение возможностей по пользованию платежным кредитом (на время пробега документа), т.е. сокращается период между дебетом и кредитом счетов, на которых отражается данный перевод.

18.4. Клиринг

Клиринг (англ. clearing — освобождаться) — безналичные расчёты между странами, компаниями, предприятиями за товары, ценные бумаги и оказанные услуги, осуществляемые путём взаимного зачёта, исходя из условий баланса платежей.

Формы клиринга:

По субъектам:банковский;

между государствами;

между предприятиями.

Взависимости от числа стран-участниц:

двусторонний;

многосторонний (три и больше стран) По объему операций:

полный клиринг, т.е. клиринг на полную сумму расчета;

клиринг, который охватывает 95 % платежного оборота;

частичный клиринг, который распространяется на определенные операции. По способу регулирования сальдо:

со свободно конвертированным сальдо;

с условной конверсией;

неконвертируемые, сальдо за которыми не может быть обменянное на иностранную валюту и погашается преимущественно товарными поставками.

Банковский клиринг представляет собой систему межбанковских безналичных расчётов, осуществляемых через расчётные палаты и основанных на взаимном зачёте равных платежей друг другу. Клиринг используется в банковском деле, как «очищение» взаимных обязательств, часто работая циклически, а для выполнения этих функций банки часто используют клиринговые дома. В этом случае клиринг выступает формой безналичных двусторонних или многосторонних расчётов в системе платежей. В основе организации клиринговых расчетов лежат банковские договора об открытии корреспондентских счетов и проведении операций взаимозачетов. Договор о международном клиринге содержит информацию о сроке погашения сальдо, правилах и сроках оформления документов, название валюты, порядок конвертации, информацию об отчетности и т.д. Современные банковские технологии основаны на использовании электронных клиринговых систем, например

EUROCLEAR, CLEARSTREAM.

Благодаря банковскому клирингу международные расчеты экспортеров и импортеров осуществляются в национальной валюте с клиринговыми банками, которые производят окончательный зачет взаимных требований и обязательств. Экспортеры получают не иностранную, а национальную валюту. Импортеры вносят в клиринговый банк национальную валюту.

Различают валютный клиринг и внутренний межбанковского клиринг.

Валютный клиринг представляет порядок проведения международных расчётов между странами, основанный на взаимном зачёте платежей за товары и услуги, обладающие равной стоимостью, исчисленной в так называемой клиринговой валюте по согласованным ценам. Впервые валютные клиринги были введены в 1931 г. в условиях мирового экономического кризиса. Они широко распространились накануне и особенно после второй мировой войны (с 74 в 1935г. до 400 двусторонних клирингов в 1950г.). В 1950-1958 гг. многосторонний клиринг - Европейский платежный союз (ЕПС) - охватил 17 стран Западной Европы.

Отличия валютного клиринга от внутреннего межбанковского клиринга:

Во-первых, зачеты за внутренним клирингом между банками происходят в добровольном порядке, а за валютным клирингом — в обязательному: при существовании клирингового соглашения между странами, экспортерами и импортерами этих стран не имеют права отвергаться от расчетов за клирингом; Во-вторых, за внутренним клирингом (т.е., когда счета осуществляются в одной валюте)

сальдо зачета сразу превращается в деньги, а при валютном клиринге возникает проблема погашения сальдо — так как в расчетах принимают участие страны с разной валютой, поэтому необходимо перечисление с одной валюты в другую.

18.5. Риски при международных расчетах и методы их минимизации

Основные риски, которые возникают при международных расчетах и средства относительно их сокращения такие:

1.Кредитный риск связанный с неспособностью или нежеланием покупателя платить. Наиболее возможный риск при международных расчетах, поскольку нарушение судебного позыва против должника, который нарушил обязательство, в другой стране нуждается в больше средствах и времени, а успех менее возможный, чем в случае с местным должником.

К средствам относительно сокращения данного риска относят:

использование аккредитива;

получение наличных депозитов;

получение страхового покрытия экспортных кредитов.

2.Валютный риск связан с изменением валютного курса, которая может неблагоприятно повлиять на положение экспортера и импортера. Стоимость национальной валюты при будущем платеже в иностранной валюте зависит от обменного курса между двумя валютами (особенно, когда на курсы обмена влияют рыночные силы).

К средствам относительно сокращения данного риска относят:

использование форвардного валютного хеджированние;

использование фьючерсов на рынке опционов;

выписывание счетов в собственной валюте или в валюте, которая имеет стойкую стоимость (доллар, фунт стерлингов, иена, евро);

контрактное обеспечение - корректирование цены происходит на основе обусловленных изменений валютного курса.

3.Региональный риск причиняет политические или экономические события, которые происходят в стране импортера и которые стали причиной постоянного или срочного приостановления выплат продавцу. Региональный риск также включает риск отсутствия конвертируемости: невозможность владельца валюты данной страны конвертировать ее в валюту другой страны вследствие ограничения , наложенного правительством.

К средствам относительно сокращения данного риска относят:

использование подтвержденного аккредитива;

получение страхового покрытия экспортных кредитов.

Таким образом, к общим методам минимизации затрат и рисков, которые возникают при осуществлении международных расчетов относят:

использование разных стратегий;

страхование;

выбор метода финансирования.

ТЕМА 11: «ПЛАТЕЖНЫЙ БАЛАНС И МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ»

18.1.Теория платежного баланса

18.2.Счет текущих операций

18.3.Счет операций с капиталом и финансовых операций

18.4.Финансирование платежного баланса

18.1.Теория платежного баланса

1. Основные параметры

Платежный баланс является ключевым понятием международной экономики, поскольку он систематизирует и поэтому позволяет анализировать взаимоотношения страны с внешним миром. Практически лишь на основе изучения платежного баланса правительство в состоянии понять стоящие перед ним макроэкономические проблемы не только с точки зрения своих чисто национальных интересов, но и с точки зрения многочисленных связей страны с международной экономикой в целом.

Платежный баланс (balance of payments) — статистический отчет, в котором в систематическом виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определенный период времени1.

На максимально возможном уровне обобщения платежный баланс состоит из: (1) потоков реальных ресурсов — экспорта и импорта товаров и услуг и (2) соответствующих им потоков финансовых ресурсов, являющихся оплатой за приобретение или платежом за продажу соответствующих финансовых ресурсов.

Как видно из определения, для правильного понимания и анализа платежного баланса необходимо прежде всего определить основные принципы его построения.

• Система двойной записи (double entry system). Поскольку платежный баланс представляет собой бухгалтерское балансовое тождество, каждая отражаемая в нем операция должна быть представлена двумя записями, имеющими одинаковое стоимостное выражение. Одна из этих записей обозначается как кредит со знаком плюс, другая — как дебет со знаком минус. По кредиту регистрируются по статьям движения реальных ресурсов — экспорт товаров и услуг, а по статьям потоков финансовых ресурсов — операции, ведущие к сокращению международных активов данной страны или к увеличению ее внешних обязательств,

пассивов. Для активов, независимо от того, являются они реальными или финансовыми, положительное число в кредите означает уменьшение их запасов, тогда как отрицательное число в дебете означает их прирост. По дебету регистрируются по статьям движения реальных ресурсов — импорт товаров и услуг, а по статьям потоков финансовых средств — операции, ведущие к увеличению международных активов резидентов или к сокращению ее внешних обязательств. Для обязательств положительная величина характеризует их увеличение, а отрицательная — уменьшение.

• Экономическая территория страны (economic territory of a country) — географическая территория, находящаяся под юрисдикцией правительства данной страны, в пределах которой могут свободно перемещаться рабочая сила, товары и капитал. В странах, имеющих выход к морю, в понятие экономической территории также включаются острова, если их экономика подчиняется тем же денежным и фискальным органам, что и материковая часть. В экономическую территорию включаются территориальные воды, в пределах которых страна имеет исключительное право на рыбную ловлю и добычу природных ископаемых, а также территориальные анклавы, расположенные в других странах, такие как свободные экономические зоны. Тем самым граница экономической территории не всегда совпадает с государственной границей.

• Резиденты—нерезидент (residents— nonresidents). Резидентом считается домашнее хозяйство или юридические лица (корпорации, отделения зарубежных фирм, некоммерческие организации, органы государственного управления), находящиеся в стране более года и имеющие в ней центр своего экономического интереса. Считается, что физическое или юридическое лицо имеет в данной стране центр своего экономического интереса, если оно располагается на ее экономической территории, ведет на ней хозяйственную деятельность и осуществляет экономические операции в течение не менее года. Права владения собственностью (землей, сооружениями и пр.) достаточно для того, чтобы считать, что данное лицо имеет центр экономического интереса в данной стране. Если физическое лицо находится за пределами экономической территории страны более года, оно перестает считаться резидентом. Туристы, сезонные рабочие, приграничные рабочие, персонал международных организаций, местный персонал иностранных посольств, команды кораблей и экипажи самолетов продолжают считаться резидентами той страны, которой они посланы.

•Рыночная цена (market price). Для регистрации операций в платежном балансе используются рыночные цены — сумма денег, которую покупатель готов добровольно заплатить за товар, приобретаемый у продавца, готового, в свою очередь, добровольно продать ему этот товар, т.е. это цена, по которой заключаются реальные сделки между независимым покупателем и независимым продавцом. Рыночную цену в конкретной сделке, определенную таким образом, необходимо отличать от биржевых котировок, цен мирового рынка, текущих цен и любых других обобщенных ценовых показателей. Возможны случаи, когда рыночная цена сделки отсутствует: при бартерном обмене товарами, когда хотя бы одна из сторон вступает в сделку недобровольно, операциях между подразделениями одной и той же корпорации и пр. В этих случаях такие операции оцениваются в ценах, зафиксированных по аналогичным сделкам.

•Время регистрации (time of registration). Поскольку каждая операция в платежном балансе должна быть представлена двумя записями, обе эти записи в идеале должны быть