констпекты лекций / 3109_Upravl_nnya_malim_b_znesom_pdf_staryy_v_o

.pdf91

витрат, який має інтегруючий характер і дає змогу врахувати як витрати продавця, так і ринковукон’юнктуру.

Сутність цього методуполягає в тому, що підприємство наосновізапланованого обсягу виробництва та рентабельності послідовно розраховує змінні витрати на одиницю продукцію, змінні витрати на весь запланований обсяг, величину постійних витрат на рік, норму умовно-постійних витрат, собівартість одиниці продукції, ціну виробництва та ціну реалізації, а потім визначає межі можливих змін ціни з урахуванням інформації маркетингового дослідження ринку та цінової політики. Розрахунок розглянемо на прикладі.

Приклад. Мале підприємство „Тавр” спеціалізується на виробництві макаронів. На поточний рік заплановано випустити 46 100 кг. Продукції, бажаний рівень рентабельності - 40 %. Дані про змінні витрати підприємства наведено нижче у табл. 7.3, 7.4, 7.5. Розрахуємо проектну ціну реалізації макаронів у такій послідовності:

Таблиця 7.3

Розрахунокзміннихвитратнавиробництво 1 кгмакаронів

|

Групи витрат |

Витрати ресурсів |

Варт |

Витрати |

|

|

на одиницю продукції, |

ість |

наодиницю |

|

|

кг |

одиниці |

продукції, грн. |

|

|

|

ресурсів, |

|

1. |

Матеріальні витрати |

Борошно - 0,7кг, |

|

|

|

|

інші складові згідно з |

0,5 |

0,35 |

|

|

рецептурою |

|

|

|

|

|

|

|

2. |

Заробітна плата |

|

|

0,16 |

3. |

Нарахування на заробітну плату |

|

|

0,0608 |

(згідно з чинним законодавством) |

|

|

||

|

|

|

||

4. |

Разом змінних витрат на одиницю |

|

|

0,5708 |

продукції |

|

|

||

|

|

|

||

Оскільки підприємство запланувало виробити 46 100 кг макаронів, то сумарні змінні витрати на весь випуск становитимуть 26 313 грн. 88 коп.

У табл. 7.4 наведено групи постійних витрат підприємства та їх загальна величина. Таблиця 7.4

Розрахунокпостійнихвитратпідприємстванарік

|

Групи витрат |

Витрати нарік, |

1. |

Амортизаційні відрахування по будівлях, спорудах та |

1440 |

обладнанню |

|

|

2. |

Заробітна плата апарату управління та персоналу, який |

12 000 |

обслуговує обладнання. |

|

|

3. |

Нарахування на заробітну плату |

4560 |

4. |

Орендна плата |

960 |

5. |

Інші витрати |

1200 |

Разом постійних витрат |

19 260 |

|

Далі розрахуємо норму постійних витрат способом ділення загальної величини постійних витрат на змінні витрати на весь випуск:

(19 260 : 26 313,88) х 100 = 73,2 %.

Тепер визначимо витрати на один кілограм макаронів (табл. 7.5).

Розрахуноквитратнаодиницюпродукції |

Таблиця 7.5 |

||

|

|||

Групи витрат |

Одиниці |

|

Значення показників |

1. Змінні витрати на одиницю |

грн. |

|

0,57 |

|

|

92 |

|

|

|

2. Норма постійних витрат |

% |

73,2 |

3. Постійні витрати на одиницю |

грн. |

0,57 х 0,732 = 0,42 |

продукції |

|

|

|

|

|

Разом витрат |

грн. |

0,99 |

На підставі отриманої суми витрат формуємо ціну реалізації:

Ціна реалізації = Витрати + Прибуток + Акцизний збір + Податок на додану вартість,

тобто

Ціна реалізації 1 кг макаронів =0,99 + 0,99х0,4 =1,39 +1,39х 0,2= 1,62грн.

Зауважимо, що макаронні вироби не відносяться до групи підакцизних товарів, а податок на додану вартість становить 20 % відповідно до чинного законодавства.

Тепер підприємству залишилось дослідити тенденції ринку та вибрати ціну реалізації: мінімальну, максимальну або залежно від цінової політики.

7.5. Особливості ціноутворення у сфері малого бізнесу

Особи, які мають власну справу і зацікавлені у прибутках та постійному збільшенні обсягів збуту, можуть регулювати процес ціноутворення шляхом надання знижок та складання прайс-листів.

За певних умов та з певною метою зменшення нормальної ціни товару називається знижкою. У маркетинговій діяльності підприємства цей захід є дуже корисним, у той же час слід пам’ятати, що знижка означає відмову від частини власного прибутку. З іншого боку, відмова від системи знижок - це відмова від великого прибутку.

Знижки за кількість надаються для того, щоб підштовхнути покупця до замовлення. Існує два види знижок за кількість: кумулятивні та некумулятивні.

Кумулятивна знижка стимулює покупця купувати товар в одного продавця. Зі збільшенням обсягу куплених товарів протягом року знижка теж збільшується. Прикладом таких знижок у роздрібній торгівлі може бути продаж компакт-дисків. За кожний куплений диск покупець отримує купон. При пред’явленні 10-ти таких купонів він отримує один диск «у подарунок» від продавця.

Некумулятивні знижки розповсюджені більш широко, їх застосовують до будьякого одиничного замовлення і залежать вони від його обсягу. Мета таких знижок полягає в тому, щоб підштовхнути покупця до більшого обсягу замовлення з меншими цінами на одиницю товару. Невеликі підприємства можуть використовувати подібні знижки за умови оптової торгівлі, оскільки кумулятивні знижки в цій ситуації використовувати складно, бо вони потребують спеціального обліку всіх закупок.

Крім знижок за кількість існують торговельні знижки. Вони надаються посереднику, який продає товари оптовим покупцям чи надає за допомогою даних товарів послуги іншим. Посередниками сфери обслуговування є електрики, перукарі, будівельники - усі ті, хто обслуговує своїх клієнтів із використанням продукції різних підприємств.

Оптові покупці отримують торговельну знижку, тому що закуповують товар у великих обсягах, зберігають його, розповсюджують невеликими партіями, сприяють просуванню товару на ринок і в цілому розширюють торговельну мережу виробника.

Знижка може мати комбінований характер. Тобто замовник отримує і торгівельну знижку, і знижку за кількість. У цій ситуації з номінальної вартості товару спочатку вираховується торговельна знижка, а потім знижка за кількість.

Використання знижок потребує ретельної уваги до їх системи для того, щоб уникнути помилок та прорахунків. Одним із засобів інформації про систему знижок є прайс-лист. Розглянемо складання цього носія інформації на прикладі малого підприємства, що виробляє компакт-диски (табл. 7.6, табл. 7.7).

Таблиця 7.6

93

Прайс-листпідприємствазвиробництвакомпакт-дисків

Кількість компакт-дисків |

Ціна за одиницю, шт. |

|

Від 1 до 9 |

10 |

|

Від 10 |

до 24 |

8 |

Від 25 |

та більше |

7 |

Стартова ціна одного компакт-диску - 10 грн. Якщо купується партія від 10 до 24 виробів, то ціна знижується на дві гривні за кожну одиницю. Партія у 25 дисків та більше обійдеться покупцеві дешевше - 7 грн. за одиницю товару. Виглядає все це достатньо розумно: замовлення на 10 компакт-дисків забезпечить знижку в 20 %, тобто 2 грн. з 10 грн. Замовлення на 25 дисків та більше буде реалізовано зі знижкою 30 % - З грн. з 10 грн. Тепер з’ясуємо реальну ситуацію і продовжимо прайс-лист.

Таблиця 7.7

Прайс-листпідприємстваз виробництвакомпакт-дисків

Кількість |

Ціна, |

Вартість |

замовленихдисків |

грн. |

замовлення,грн. |

1 |

10 |

10 |

9 |

10 |

90 |

10 |

8 |

80 |

24 |

8 |

192 |

25 |

7 |

175 |

Дані прайс-листа свідчать про те, що за 9 дисків покупець заплатить 90 грн., але 10 дисків коштують на 10 грн. дешевше. Фактично це означає, що клієнт, який купує 9 дисків, може отримати ще один безкоштовно. Подібна ситуація складається й у випадку придбання 25-ти дисків, які коштують дешевше 24-х. Такий прайс-лист менеджери підприємства складали, не подивившись на нього очима покупця.

Таким чином, під час роботи над прайс-листом необхідно розширити його, змінюючи позиції „кількість-ціна”, та розрахувати, скільки покупцеві доведеться заплатити за кожну чи декілька додаткових одиниць товару, враховуючи зміну ціни.

7.6. Методика розробки цінової стратегії

Вибір цінової стратегії складає зміст концепції підприємства у визначенні цін на свою продукцію. Від правильно сформованої цінової стратегії залежить планування обсягу продажу та прибутку підприємства. У свою чергу, відсутність чітко визначеної цінової стратегії сприяє невизначеності у прийнятті управлінських рішень, може призвести до неузгодженості цих рішень та потенційної загрози ослаблення позицій підприємства на ринку, втрати доходу та прибутку.

Методика розробки цінової стратегії може бути представлена такою послідовністю

дій:

1.Загальне дослідження передбачуваного ринку збуту чи стратегічної зони господарювання, прогнозування кон’юнктури ринку;

2.Визначення моделі ринку стосовно його конкурентності;

3.Визначення етапів життєвого циклу товару;

4.Визначення загальних цілей підприємства у даному сегменті ринку;

5.Вибір цінової політики;

6.Дослідження факторів, що впливають на рівень продажної ціни;

7.Прийняття базового рівня цін та визначення раціональної динаміки їх змін.

Головним результатом першого етапу дослідження має стати принципове рішення про вигідність роботи в даному сегменті ринку. На другому етапі визначається тип ринку та рівень трудомісткості встановлення ціни. Найбільш поширеним типом ринку є ринок

94

монополістичної конкуренції. Відомо, що модель чистої конкуренції є економічним ідеалом, а ринок монополії та олігополії для малого бізнесу закритий унаслідок існування значного ефекту масштабу.

Щодо життєвого циклу товару, то він складається із фаз розробки, впровадження на ринок, зростання продажу, періоду зрілості, падіння продаж. Особливості цих фаз достатньо описані у спеціальній літературі з маркетингу. Зауважимо, що знання цих фаз необхідне для формування цінової політики, яка перебуває у тісному взаємозв’язку з цілями підприємства у даному сегменті ринку.

Як цілі підприємства і водночас як завдання ціноутворення можуть розглядатися:

1.Максимізація прибутку в короткостроковому періоді;

2.Максимізація прибутку в довгостроковому періоді;

3.Підтримка існуючого стану (забезпечення беззбитковості).

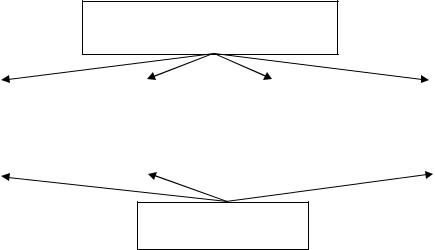

Наступним важливим етапом розробки цінової політики є вибір цінової політики. Під ціновою політикою розуміється визначення рівня цін та можливих варіантів їх зміни залежно від цілей та завдань, що вирішуються підприємством у короткостроковому та довгостроковому плануванні. Охарактеризуємо основні види цінової політики, наведені на малюнку, та пов’яжемо їх із цілями підприємства й етапами життєвого циклу товару.

Вихід на новий ринок

ПОЛІТИКИ |

Впровадження нового товару |

|

|

||

|

|

|

|

Захист позицій |

|

|

|

|

ЦІНОВОЇ |

Послідовнийпрохід по ринковихсегментах |

|

|

||

|

||

Швидке відшкодування витрат |

||

|

||

|

|

|

|

|

|

ВИДИ |

Встановлення цільових цін |

|

|

||

Політика збиткового лідера |

||

|

|

|

|

Цінова дискримінація |

|

|

|

Рис. 7.1. Види ціновоїполітики підприємств вумовахринку

Політика виходу на новий ринок використовується тоді, коли підприємство прагне до захоплення певної частки ринку та максимізації прибутку в довгостроковому періоді, пов’язана з першою фазою життєвого циклу товару при запровадженні його на вже сформований ринок. Підприємство докладає максимальних зусиль для того, щоб привернути увагу споживачів до свого продукту та закріпити позиції на ринку. У цій ситуації доцільно встановити занижені ціни порівняно з цінами конкурентів чи власними цінами, за якими продається продукція на інших ринках. Згодом ціна може поступово підвищуватись. Зауважимо, що така цінова політика пов’язана з певним ризиком. Тому необхідно якомога точніше прорахувати можливі наслідки: збільшення маси прибутку на вкладений капітал чи зниження рентабельності.

Політика впровадження нового товару на новий ринок ще відома під назвою

„збирання вершків”. Основна мета її використання - максимізація прибутку в короткостроковому періоді. Це завдання може ставитись на будь-якому етапі життєвого циклу товару. Зазначимо, що дана політика не враховує довгострокові інтереси підприємства і пов’язана з виходом на новий ринок з принципово новим товаром, що не має аналогів та знаходиться на початковому етапі життєвого циклу. Крім того, може використовуватись при формуванні нового ринку чи при роботі на такий сегмент ринку,

95

де попит не залежить від динаміки цін. При цьому ціни встановлюються на максимально високому рівні, не виключено, що обраний ринок може стати об’єктом конкурентної боротьби. Тому дуже важливо в певний момент знизити ціну, щоб завоювати нові сегменти ринку та стримати активність конкурентів.

Політика захисту позицій використовується з метою підтримки існуючого стану на ринку (забезпечення беззбитковості). Характерна для таких фаз життєвого циклу товару, як зрілість та спад. Реалізується шляхом різкого зниження цін на товар, який давно її успішно продається. Відповідно, конкуренти також знижують ціни, і поступово з ринку виходять ті підприємства, які не витримують цінову війну. Однак за теперішнього часу віддається перевага поліпшенню споживчих властивостей товару при збереженні попереднього рівня цін або при незначному їх підвищенні. За умови розгорнутої рекламної кампанії така завуальована знижка ціни викликає позитивну реакцію у споживачів. Останні досить часто пов’язують низьку ціну з незадовільною якістю товару.

Політика послідовного проходу по ринкових сегментах близька за своїм змістом до політики „знімання вершків”, але використовується з метою максимізації прибутку в довгостроковому періоді. Товар спочатку пропонується споживачам, які згодні заплатити більш високу ціну, а потім поставляється на інші сегменти з підвищеною чутливістю (еластичністю) попиту за значно нижчими цінами. Обов’язковою умовою використання такої політики є ефективний патентний захист продукту, що унеможливлює швидке відкриття конкурентам його таємниць. Застосовується по відношенню до товарів масового вжитку, коли вони призначені для великої групи споживачів.

Політика швидкого відшкодування витрат використовується тоді, коли немає впевненості у тривалому комерційному успіхові товару. Така політика розрахована на реалізацію щонайбільших обсягів продукції та швидке відшкодування витрат, пов’язаних зі створенням товару, його виробництвом та збутом. Застосовується на будь-якому етапі життєвого циклу товару і спрямована на максимізацію прибутку в короткостроковому періоді.

В основі політики цільових цін теж перебуває мета максимізації прибутку в короткостроковому періоді. Завдяки такій політиці протягом 1-2 років при оптимальному завантаженні виробничих потужностей забезпечується відшкодування витрат та розрахунковий прибуток на вкладений капітал. Зазначимо, що політика цільових цін забезпечує задовільні результати з мінімальним ступенем ризику підприємствам, які виробляють масову та крупносерійну продукцію і реалізують її на багатьох ринках.

Політика збиткового лідера називається ще політикою стимулювання комплексного продажу. Доцільність застосування пов’язана з метою максимізації прибутку в довгостроковому періоді. Сутність полягає у встановленні низьких цін на один базовий вибір у комплекті, що стимулює продаж усього комплекту та забезпечує отримання запланованого обсягу прибутку. В кінцевому підсумку збитковість лідера сприяє зростанню прибутковості підприємства-продавця.

За умови підтримки існуючого стану на ринку може використовуватись політика цінової дискримінації. Характерна для таких етапів життєвого циклу товару, як зрілість та спад. Підприємство один і той самий товар реалізує за різними цінами залежно від місця й часу реалізації, а нерідко і від споживача, оскільки останні за один і той самий товар можуть платити різні ціни. Для практичного використання цінової дискримінації потрібно, щоб виріб можна було продавати різним групам споживачів на різних сегментах ринку. Для цього розробники товару від самого початку повинні передбачити можливість зміни конструкції з мінімальними витратами, а також можливість зміни дизайну продукту відповідно до попиту конкретних груп споживачів.

Розрізняють цінову дискримінацію за місцем продажу та на основі часу. У першому випадку на товар установлюються ціни залежно від престижності магазину. Дискримінація на основі часу добре ілюструється на прикладі реалізації сезонних товарів.

96

Після вибору певного виду цінової політики необхідно дослідити фактори, що впливають на рівень продажної ціни. Дослідженню підлягають споживачі, уряд, учасники каналів збуту, конкуренти, витрати виробництва. Поведінка споживачів аналізується з урахуванням впливу закону попиту. Крім того, об’єктом уваги є цінова еластичність попиту, сегментація ринків збуту. Державні органи можуть впливати на формування цін як прямими, так і непрямими методами. До прямих методів належать встановлення фіксованих цін та прийняття антимонопольного законодавства. Непрямими засобами впливу є різні форми субсидій та кредитування, податкова та амортизаційна політика.

Дослідження конкурентного середовища пов’язане з аналізом цін на товари конкурентів, напрямів їх цінової політики. Аналізу підлягає також частка ринку, яку займають конкуренти. Дані для проведення аналітичної роботи збираються на виставках, ярмарках, використовуються джерела статзвітності.

Зазначені вище фактори мають зовнішній характер, а витрати є внутрішньою проблемою підприємства. Для їх дослідження можна використати апарат функціональновартісного аналізу. Його методика спрямована на те, щоб закласти у виріб функції, що цікавлять споживача, із відповідним рівнем якості і водночас виключити зайві функції, що збільшують витрати на розробку, виробництво, збут та експлуатацію виробу. Критерієм відбору варіанта конструкції доцільно використати ціну виробництва, що визначається сумуванням витрат та норми „нормальної” рентабельності. Але для того, щоб забезпечити збут продукції, виробник повинен її оцінити не тільки з погляду своїх інтересів, треба також, урахувати думку споживача. У зв’язку з цим доцільно визначити діапазон варіації цін. Відповідно, нижньою межею діапазону може бути ціна виробництва, а верхньою - ефект, що отримує споживач. Для розрахунку цього ефекту необхідно врахувати всі витрати на експлуатацію виробу та розрахувати ціну споживача.

Облік у процесі ціноутворення факторів, пов’язаних з каналами збуту, проявляється у визначенні базових умов поставки товарів та поправок до цін. Базовими вважаються умови, що визначають обов’язки продавця та покупця з доставки товарів та фіксують момент передачі ризику випадкової загибелі чи пошкодження товару від продавця чи покупця.

Вибір базового рівня ціни з установленого інтервалу потребує врахування цілей підприємства, ступеня його впливу на ринкові ціни, етапу життєвого циклу товару, орієнтації на ту чи іншу групу споживачів тощо. Залежно від обставин до базових цін можна застосувати ряд поправок на умови поставок, на кількість та комплектність замовлення, а також використати систему знижок.

Висновки

Встановлення певної ціни на товар чи послугу є необхідною умовою для подальшої її реалізації та отримання прибутку в будь-якій сфері діяльності. Дуже важливо встановити ціну на такому рівні, щоб вона не була дуже низькою чи надмірно завищеною. Адже ціни поруч з іншими факторами визначають рентабельність підприємства, його конкурентоспроможність на ринку та фінансову стійкість. Зрозуміло, чому висока ціна викликає незадоволення, але не завжди зрозуміло, чому таку саму реакцію викликає низька ціна.

Важливими є чинники, під впливом яких безпосередньо знаходяться підприємства малого бізнесу при виборі методу ціноутворення - це чинники цінності, витрат, конкуренції, стимулювання збуту, розподілу, громадської думки та обслуговування.

Розрізняють методи ціноутворення за витратами, за попитом та ціноутворення, засноване на цінах на конкурентну продукцію. Також існує метод проектування ціни реалізації на основі розрахунку змінних витрат та нормування постійних витрат, який має інтегруючий характер і дає змогу врахувати як витрати продавця, так і ринкову кон’юнктуру. Сутність цього методу полягає в тому, що підприємство на основі запланованого обсягу виробництва та рентабельності послідовно розраховує змінні витрати на одиницю

97

продукцію, змінні витрати на весь запланований обсяг, величину постійних витрат на рік, норму умовно-постійних витрат, собівартість одиниці продукції, ціну виробництва та ціну реалізації, а потім визначає межі можливих змін ціни з урахуванням інформації маркетингового дослідження ринку та цінової політики.

Особи, які мають власну справу і зацікавлені у прибутках та постійному збільшенні обсягів збуту, можуть регулювати процес ціноутворення шляхом надання знижок та складання прайс-листів. У маркетинговій діяльності підприємства цей захід є дуже корисним, у той же час слід пам’ятати, що знижка означає відмову від частини власного прибутку. З іншого боку, відмова від системи знижок - це відмова від великого прибутку. Існують наступні види знижок: кумулятивні, некумулятивні, торговельні, комбіновані.

Цінова політика - це визначення рівня цін та можливих варіантів їх зміни залежно від цілей та завдань, що вирішуються підприємством у короткостроковому та довгостроковому плануванні.

Вибір цінової стратегії складає зміст концепції підприємства у визначенні цін на свою продукцію. Від правильно сформованої цінової стратегії залежить планування обсягу продажу та прибутку підприємства. У свою чергу, відсутність чітко визначеної цінової стратегії сприяє невизначеності у прийнятті управлінських рішень, може призвести до неузгодженості цих рішень та потенційної загрози ослаблення позицій підприємства на ринку, втрати доходу та прибутку.

Питання для самоперевірки

1.З чим пов’язані проблеми ціноутворення усфері малого бізнесу?

2.Дайте характеристику чинникам, що впливають на вибір методики ціноутворення у сферімалого бізнесу.

3.Якіриси має ціноутворення за витратами?

4.Розкрийтесутністьціноутворення, заснованого на попиті.

5.Коли доцільно застосовувати конкурентнеціноутворення?

6.Як проектується ціна реалізації на основі розрахунку змінних витрат та нормування постійних витрат?

7.Яким чином можна регулювати ціноутворення у сфері малого бізнесу на основі використання знижок?

8.Розкрийтезмістметодикиформуванняціновоїстратегіїмалими підприємствами?

9.Що такеціноваполітика іяківиди ціновоїполітики Вам більше всього подобаються?

10.Якіфактори досліджує підприємецьпісля вибору цінової політики?

ЛЕКЦІЯ 8

ТЕМА № УМБ-8 АЛЬТЕРНАТИВНІ СИСТЕМИ ОПОДАТКУВАННЯ У СФЕРІ МАЛОГО БІЗНЕСУ

(3 години)

План

8.1.Засоби реалізації стимулюючої функції податків у розвитку малого бізнесу.

8.2.Спрощена система оподаткування, обліку та звітності суб’єктів малого підприємництва

8.3.Спеціальний торговий патент

8.4.Сплата прибуткового податку у фіксованому розмірі з придбанням патенту

8.5.Фіксований сільськогосподарський податок

Література: [2, 10, 12, 26].

98

8.1. Засоби реалізації стимулюючої функції податків у розвитку малого бізнесу

Оподаткування суб’єктів підприємницької діяльності представляє собою один із найважливіших та найефективніших важелів державного регулювання ринкової економіки.

Саме малі підприємства, що не потребують крупного стартового капіталу та забезпечують високу оборотність ресурсів, здатні швидко реагувати на зміни ринкового попиту та за рахунок цього забезпечувати рівновагу на споживчому ринку в умовах нестабільної економіки та обмеженості фінансових ресурсів.

Оподаткування підприємств малого бізнесу є головним фактором зовнішнього середовища, який має найбільш суттєвий вплив на їхню діяльність.

На існуючому рівні державою були зроблені кроки для стимулювання підприємницької діяльності за допомогою оподаткування.

Використовуючи ті чи інші засоби реалізації стимулюючої функції оподаткування, держава впливає на виробництво й реалізацію суспільного продукту, регулює зміни в структурі економіки, темпи накопичення і споживання, створює умови для технічного оновлення виробничого потенціалу, а також забезпечує регулювання інфляційних процесів та стабілізацію фінансового стану держави.

Принципова система засобів податкового стимулювання включає в себе наступні групи стимулювання, що наведені на рисунку 1.

Фізичні особи – суб’єкти підприємницької діяльності

Спрощена система |

|

Спеціаль |

|

Сплата |

|

Фіксовани |

оподаткування, |

|

|

|

й сільсько- |

||

обліку і звітності |

|

ний |

|

прибуткового |

|

господарсь |

суб’єктів малого |

|

торговий |

|

податку у |

|

кий |

|

|

|

|

|

|

|

Юридичні особи

Рис. 8.1. Альтернативні системи оподаткування суб’єктів підприємницької діяльності.

Альтернативність наведених систем оподаткування обумовлена такими обставинами:

по-перше, перехід на одну з цих систем оподаткування (за виключенням фіксованого сільськогосподарського податку, відносно якого це питання однозначно не врегульоване) обумовлюється лише рішенням платника, який обирає одну з існуючих альтернатив;

по-друге, одна й та ж діяльність, що здійснюється суб'єктом підприємництва, може оподатковуватися тільки за однією системою оподаткування - звичайною, або альтернативною;

по-третє, кожна з цих систем є альтернативою звичайній системі оподаткування, тобто передбачає відповідний перелік податків та зборів, що є обов’язковими до сплати. При цьому вибір однієї з цих систем звільняє платника від сплати деяких податків та зборів, що передбачені загальною податковою системою.

До основних переваг альтернативних систем оподаткування, які, власне, й спричинили їх появу, з точки зору загальнодержавних інтересів, відносяться:

99

структурні зміни у валовому доході на користь збільшення питомої ваги малого бізнесу за рахунок стимулювання розвитку тих, що вже діють, і створення нових суб'єктів підприємницької діяльності;

розвиток конкурентного середовища та демонополізація економіки;

стабілізація сільськогосподарського виробництва й покращення фінансового стану сільгосптоваровиробників;

збільшення податкових платежів за рахунок розширення кола платників і бази оподаткування (ліквідація пільг з податків, що замінюються альтернативним податком);

виведення значної частини господарських операцій з тіньового сектора економіки за рахунок зниження податкового навантаження та спрощення адміністрування податків при застосуванні альтернативних систем;

зменшення обсягів заборгованості платників перед бюджетами та державними цільовими фондами;

спрощення адміністрування податків і зменшення відповідних витрат контролюючих органів внаслідок скорочення переліку податків і зборів (обов'язкових платежів), що сплачуються суб'єктами малого підприємництва, і зменшення кількості перевірок за окремими напрямками оподаткування;

зменшення обсягу бартерних операцій (для спрощеної системи оподаткування, обліку і звітності суб'єктів малого підприємництва), що сприяє оздоровленню фінансового клімату в країні;

покращення соціальної ситуації за рахунок забезпечення додаткових робочих місць та розвитку самозайнятості;

сприяння формуванню середнього класу, що знижуватиме гостроту проблеми стратифікації суспільства за рівнем доходів.

Зворотною стороною є недоліки, які мають альтернативні системи оподаткування з позицій інтересів держави:

певне зниження можливостей та ефективності податкового регулювання економіки за рахунок зменшення кількості податків а, відповідно, й об'єктів оподаткування;

ризик недоотримання податкових надходжень до бюджету при погіршенні загальноекономічної кон'юнктури у зв'язку зі зміною структури податкових платежів. Основний наголос при спрощеній системі оподаткування ставиться на виручку від реалізації продукції (товарів, робіт, послуг) за рахунок відмови від частини непрямих (ПДВ) і майнових (плата за землю) податків;

зменшення надходжень з такого "звичайного" джерела формування доходної частини бюджету, як штрафні санкції, внаслідок зменшення кількості перевірок і кількості податків, що оплачуються при звичайній системі оподаткування.

Разом з тим кожна з альтернативних систем оподаткування потребує детального дослідження, оскільки має свої власні специфічні риси, які зумовлюють сферу її застосування, її переваги й недоліки як відносно звичайної системи оподаткування, так і порівняно з іншими альтернативними системами.

8.2. Спрощена система оподаткування, обліку та звітності суб’єктів малого підприємництва

Законодавчу основу спрощеної системи оподаткування складають наступні нормативно-правові акти:

1) Закон України «Про державну підтримку малого підприємництва» від 19.10.2000 р. № 2063-ІІІ (далі - Закон № 2063), що визначає загальні принципи державної підтримки малого підприємництва та встановлює початкові критерії суб'єкта малого підприємництва;

100

2)Указ Президента України «Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва» від 03.07.98 р. № 727/98 (далі - Указ № 727), що визначає, які саме суб'єкти малого підприємництва можуть перейти на сплату єдиного податку, і при цьому встановлює спеціальні заборони для окремих категорій потенційних єдиноподатників;

3)Закон України «Про внесення змін до Закону України «Про Державний бюджет України на 2005 рік» та деяких інших законодавчих актів України» від 25.03.2005 р. № 2505-ІУ (далі - Закон № 2505), Прикінцевими положеннями якого (з урахуванням змін, унесених Законом України від 03.06.2005 р. № 2642-ІV), установлено додаткові обмеження на використання спрощеної системи оподаткування, обліку та звітності;

4)Наказ ДПА «Про затвердження форми Книги доходів і витрат суб’єктів малого підприємництва – юридичної особи та порядку її ведення» від 13.10.1998 р. №477.

Перейти на спрощену систему оподаткування можуть:

- юридичні особи - суб'єкти підприємницької діяльності будь-якої організаційноправової форми та форми власності, в яких за рік середньооблікова чисельність працюючих не перевищує 50 осіб і обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 1 млн. гривень;

- фізичні особи, які здійснюють підприємницьку діяльність без створення юридичної особи і у трудових відносинах з якими, включаючи членів їх сімей, протягом року перебуває не більше 10 осіб та обсяг виручки яких від реалізації продукції (товарів, робіт, послуг) за рік не перевищує 500 тис. гривень;

Суб'єкт підприємницької діяльності - юридична особа, який перейшов на спрощену систему оподаткування, обліку та звітності, самостійно обирає одну з таких ставок єдиного податку:

6 % суми виручки від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору в разі сплати податку на додану вартість згідно із Законом України «Про податокна додану вартість»;

10% суми виручки від реалізації продукції (товарів, робіт, послуг), за винятком акцизного збору, уразівключення податкуна додану вартість до складу єдиного податку.

Суб'єкти підприємницької діяльності - юридичні особи сплачують єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України.

Платники єдиного податкуне мають права використовувати інший спосіб розрахунків за відвантаженняпродукції, крім готівкових табезготівковихрозрахунків коштами(бартер).

Платники єдиного податку - юридичні особи ведуть податковий облік за тими податками, платниками яких вони є згідно з цим Указом. Суб'єкти малого підприємництва

-фізичні особи мають право самостійно обрати спосіб оподаткування доходів за єдиним податком шляхом отримання свідоцтва про сплату єдиного податку. Ставка єдиного податку для суб'єктів малого підприємництва - фізичних осіб установлюється місцевими радами за місцем їх державної реєстрації залежно від виду діяльності і не може становити менше 20 грн. та більше 200 грн. на місяць. У разі якщо фізична особа - суб'єкт малого підприємництва здійснює кілька видів підприємницької діяльності, для яких установлено різні ставки єдиного податку, нею додається одне свідоцтво і сплачується єдиний податок, що не перевищує встановленої максимальної ставки. Якщо ж платник єдиного податку здійснює підприємницьку діяльність з використанням найманої праці або за участю у підприємницькій діяльності членів його сім'ї, ставка єдиного податку збільшується на 50 % за кожну особу. Суб'єкт підприємницької діяльності - фізична особа, яка сплачує єдиний податок, звільняється вад обов'язку нарахування, відрахування та перерахування до державних цільових фондів зборів, пов'язаних з виплатою заробітної плати працівникам, які перебувають з ним у трудових відносинах, включаючи членів його сім'ї. Суб'єкт підприємницької діяльності - фізична особа сплачує єдиний податок щомісяця не