Аналіз складу та структури витрат підприємства та відрахувань агрокомбінату «зірка»

|

№ з/п |

Види витрат |

За минулий рік |

За звітний рік |

Відхилення (+, –) | |||

|

тис. грн |

% |

тис. грн |

% |

тис. грн |

по питомій вазі, % | ||

|

1 |

Витрати та відрахування від звичайної діяльності |

|

|

|

|

|

|

|

1.1 |

Податок на додану вартість |

3686 |

15,2 |

4985 |

14,4 |

+1299 |

–0,8 |

|

1.2 |

Акцизний збір |

— |

— |

— |

— |

— |

— |

|

1.3 |

Інші відрахування з доходу |

— |

— |

— |

— |

— |

— |

|

1.4 |

Витрати від операційної діяльності |

|

|

|

|

|

|

|

1.4.1 |

Витрати від основної операційної діяльності |

|

|

|

|

|

|

|

1.4.1.1 |

Собівартість реалізованої продукції |

14 202 |

58,5 |

17 670 |

51,1 |

+3468 |

–7,4 |

|

1.4.1.2 |

Адміністративні витрати |

1278 |

5,3 |

2470 |

7,1 |

+1192 |

+1,8 |

|

1.4.1.3 |

Витрати на збут |

1030 |

4,2 |

1479 |

4,3 |

+449 |

+0,1 |

|

1.4.2 |

Витрати від іншої операційної діяльності (інші операційні витрати) |

4017 |

16,5 |

7362 |

21,3 |

+3345 |

+4,8 |

|

1.5 |

Витрати від фінансової ді- яльності |

|

|

|

|

|

|

|

1.5.1 |

Витрати від участі в капіталі |

— |

— |

— |

— |

— |

— |

|

1.5.2 |

Інші фінансові витрати (фінансові витрати) |

— |

— |

— |

— |

— |

— |

|

1.6 |

Витрати від інвестиційної діяльності (інші витрати) |

— |

— |

615 |

1,8 |

+615 |

+1,8 |

|

1.7 |

Податок на прибуток від звичайної діяльності |

60 |

0,3 |

— |

— |

–60 |

–0,3 |

|

2 |

Витрати та відрахування від надзвичайних подій |

|

|

|

|

|

|

|

2.1 |

Надзвичайні витрати |

— |

— |

— |

— |

— |

— |

|

2.2 |

Податок з надзвичайного прибутку |

— |

— |

— |

— |

— |

— |

|

3 |

Разом |

24 273 |

100 |

34 581 |

100 |

+10 308 |

* |

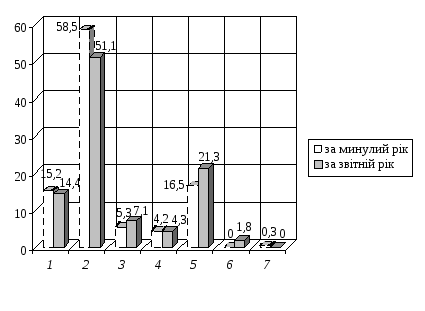

Витрати та відрахування зросли в динаміці на 10 308 тис. грн. Це відбулося за рахунок збільшення: собівартості реалізованої продукції — на 3468 тис. грн, витрат від іншої операційної ді- яльності (інших операційних витрат) на — 3345 тис. грн, величини податку на додану вартість — на 1299 тис. грн, адміністративних витрат — на 1192 тис. грн, витрат від інвестиційної діяльності — на 615 тис. грн, витрат на збут — на 449 тис. грн і введення фіксованого сільськогосподарського податку, у зв’язку із чим відбулося зменшення податку на прибуток на 60 тис. грн.

Найбільшу питому вагу в складі витрат і відрахувань має собівартість реалізованої продукції (58,5 % у 2000 р., 51,1 % у 2001 р.), витрати від іншої операційної діяльності (16,5 % у 2000 р., 21,3 % у 2001 р.) і податок на додану вартість (15,2 % у 2000 р., 14,4 % у 2001 р.). Інші витрати посідають незначне місце (див. рис. 6.10).

Рис. 6.10 Аналіз складу і структури витрат агрокомітету «Зірка» та відрахувань:

1 — податок на додану вартість; 2 — собівартість реалізованої продукції; 3 — адміністративні витрати; 4 — витрати на збут; 5 — витрати від іншої операційної діяльності (інші операційні витрати); 6 — витрати від інвестиційної діяльності (інші витрати); 7 — податок на прибуток від звичайної діяльності