6.4. Ефект фінансового важеля

До показників оцінки ефективності використання позикового капіталу належить ефект фінансового важеля (ЕФВ):

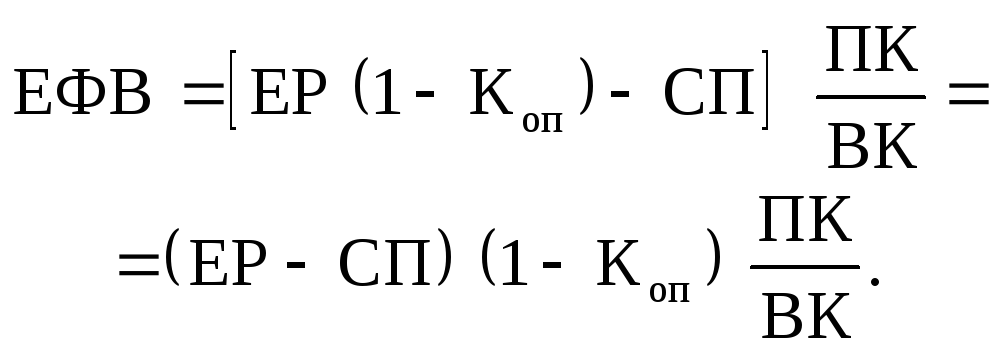

![]() ,

(6.13)

,

(6.13)

де ЕР — економічна рентабельність інвестованого капіталу до сплати процентів, або коефіцієнт прибутковості — як від- ношення суми прибутку до середньої вартості інвестованого капіталу;

Коп — коефіцієнт оподаткування — відношення суми податків до суми прибутку;

СП — ставка позикового процента;

ПК — позиковий капітал;

ВК — власний капітал.

Ефект фінансового важеля показує, на скільки процентів збільшилася рентабельність власного капіталу (РВК) за рахунок залучення позикових коштів в оборот підприємства. Він виникає тоді, коли економічна рентабельність капіталу вища за позиковий процент.

Ефект фінансового важеля складається з двох елементів:

різниці між коефіцієнтом прибутковості (рентабельності) інвестованого капіталу після сплати податків і ставкою за кредити ЕР (1 – Кок) – СП;

плеча фінансового важеля, тобто співвідношення ПК : ВК [70, с. 310]. Позитивний ефект фінансового важеля виникає, коли ЕР (1 – Кок) – СП > 0.

Наприклад, коефіцієнт прибутковості інвестованого капіталу після сплати податку становить 20 %, процентна ставка за кредити дорівнює 15 %. Різниця між вартістю позикового і розміщеного капіталу дає змогу збільшити рентабельність власного капіталу. За таких умов вигідно підвищувати плече фінансового важеля, тобто частку позикового капіталу. Якщо ЕР(1 – Коп) – СП < 0, то створюється негативний ЕФВ, у результаті цього відбувається «проїдання» власного капіталу.

Становище дещо змінюється з ефектом фінансового важеля, якщо при обчисленні оподатковуваного прибутку врахувати фінансові витрати з обслуговування боргу. Тоді за рахунок податкової економії реальна ставка процента за кредити зменшується і дорівнює СП (1 – Коп). Отже, ефект фінансового важеля може бути розрахований за формулою

(6.14)

(6.14)

Різницю між формулами (6.13) і (6.14) досконало розглянуто Г. Савицькою на відповідних прикладах у підручнику «Анализ хозяйственной деятельности АПК» [70, с 310—316].

В умовах інфляції ЕФВ залежить від таких факторів:

різниці між ставкою дохідності всього інвестованого капіталу і ставкою позикового процента;

рівня оподаткування;

суми боргових зобов’язань;

темпів інфляції.

На аналізованих підприємствах відсутній позиковий капітал, взятий під проценти. До позикового капіталу в даному випадку ми віднесли лише кредиторську заборгованість. Тому проілю- струємо факторний аналіз ЕФВ таким прикладом із зазначеного вище джерела (с. 315, 316) (табл. 6.14).

Таблиця 6.14

Вихідні дані для факторного аналізу ефекту фінансового важеля

|

№ з/п |

Показник |

Минулий період |

Звітний період |

|

А |

Б |

1 |

2 |

|

1 |

Балансовий прибуток, тис. грн |

11 000 |

15 500 |

|

2 |

Податки на прибутки, тис. грн |

2200 |

2790 |

|

3 |

Рівень оподаткування, коефіцієнт |

0,20 |

0,18 |

|

4 |

Плече фінансового важеля |

0,295 |

0,2658 |

|

5 |

Економічна рентабельність інвестованого капіталу, % |

29,33 |

28,21 |

|

6 |

Середня ставка процента за кредит, % |

60 |

50 |

|

7 |

Темп інфляції, % |

50 |

45 |

|

8 |

Ефект фінансового важеля, % |

12,23 |

10,59 |

Ефект фінансового важеля за минулий і звітний періоди розраховано за формулою

![]() ,

(6.15)

,

(6.15)

де І — темп інфляції.

![]() ;

;

![]()

Отже, підприємство на кожну гривню вкладеного капіталу одержало прибуток у розмірі 28,21 коп., а за користування позиченими коштами сплатило по 34,48 коп. (50 : 1,45). А тому отримано від’ємний результат (28,21 – 34,48 = – 5,67). ЕФВ понижується за рахунок податків (у даному разі на 18 %). Крім того, він залежить від плеча фінансового важеля і рівня інфляції.

Вплив факторів на відхилення ЕФВ можна розрахувати за методом ланцюгових підставлянь:

![]() ;

;

![]() ;

;

![]() ;

;

![]() ;

;

![]()

![]()

Загальне відхилення ЕФВ становить –1,64 % (10,59 – 12,23), у тому числі за рахунок зміни факторів:

|

– 0,26 % (11,97 – 12,23); |

|

+ 1,57 % (13,54 – 11,97); |

|

– 1,75 % (11,79 – 13,54); |

|

– 0,03 % (11,76 – 11,79); |

|

– 1,17 % (10,59 – 11,76). |

Отже, за певних умов підприємству вигідно використовувати позичені кошти, оскільки при цьому підвищується рентабельність власного капіталу (РВК):

РВКМН.Р = ЕРМН.Р(1–КОП МН.Р) + ЕФВМН.Р =

= 29,33 (1 – 0,20) + 12,23 = 35,69 (%);

РВКЗВ.Р = ЕРЗВ.Р(1–КОП ЗВ.Р) + ЕФВЗВ.Р =

= 28,21 (1 – 0,18) + 10,59 = 33,72 (%).

Підприємство збільшило свій прибуток за рахунок використання позиченого капіталу на 5101,6 тис. грн:

П = [ЕР – СП/(1 + І)] (1 – К) · ПК/100 + + І · ПК = 5101,6 (тис. грн).

Т аким

чином, зовнішня заборгованість (позиковий

капітал)виступає,

з одного боку, джерелом подальшого

розвитку діяльності

підприємства, з іншого — є фактором

підвищення фінансового ризику. Залучаючи

позиковий капітал, господарюючий суб’єкт

може швидше досягти поставленої мети.

А для зменшення зростаючого у зв’язку

із цим фінансового ризику, необхідно

робити прогноз щодо економічної

рентабельності підприємства, ставки

банківського процента та рівня інфляції.

аким

чином, зовнішня заборгованість (позиковий

капітал)виступає,

з одного боку, джерелом подальшого

розвитку діяльності

підприємства, з іншого — є фактором

підвищення фінансового ризику. Залучаючи

позиковий капітал, господарюючий суб’єкт

може швидше досягти поставленої мети.

А для зменшення зростаючого у зв’язку

із цим фінансового ризику, необхідно

робити прогноз щодо економічної

рентабельності підприємства, ставки

банківського процента та рівня інфляції.